Вероятно, это заблуждение, что тренеры по инвестициям зарабатывают много денег. По крайней мере, я не знаю.

Пандемия снизила наши доходы более чем на две трети по сравнению с моим пиковым показателем в 2019 году. В отличие от большинства, мне не платят ежемесячно, моя последняя зарплата составляла 20 083,83 доллара, но это была кульминация трехмесячной работы.

Если вы распределите мой доход на три месяца, я заработаю меньше, чем большинство профессионалов в моей возрастной группе. Ежемесячная зарплата в размере около 6 600 долларов – это меньше, чем у выпускника компьютерного факультета Национального университета США, который может устроиться на работу в банк или крупную технологическую компанию MNC .

Несмотря на это, некоторые могут утверждать, что мой образ жизни по-прежнему хорош, поскольку я полностью контролирую свое время и могу проснуться в любое время в будний день.

Это уникальное торговое предложение моей ERM-программы, которой я не ожидаю от конкурентов.

Я научу и вооружу своих студентов, как выбирать дивидендные акции во время наших занятий. Они запачкают руки и разработают реальный портфель, в который можно будет инвестировать, исходя из текущих цен в реальном времени. Затем я вложу в этот портфель не менее 10 000 долларов США.

Для моей последней партии (партия 20) портфель на 10 000 долларов был увеличен примерно до 16 000 долларов и вложен в 16 счетчиков. В прошлом портфели были достаточно прибыльными, поэтому я собираюсь сделать это после получения вознаграждения. Группа 20 создала портфель с доходностью примерно 5,81 %, который можно увеличить до 8,2 % на Interactive Brokers.

Это позволяет мне выполнять мои личные обещания студентам:

<ол тип="1">Идея состоит в том, что тренер не может гарантировать хорошую отдачу от полученных знаний. Но конфликт интересов можно уменьшить, если программа разработана таким образом, чтобы тренер страдал от любых вытекающих из этого неверных инвестиционных решений его учеников.

Я разработал свою программу, чтобы дать мне возможность участвовать в игре.

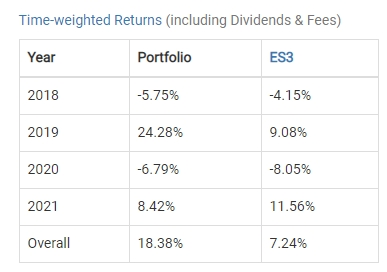

Доходность всех портфелей, созданных моими учениками с момента создания, имеет взвешенную по времени доходность 18,38 %. , без заемных средств. Мой портфель, как правило, использует х2.

Аналогичная сумма, вложенная в STI ETF, принесет только 7,24% за тот же период времени.

Общая внутренняя норма доходности составила 6,05%, даже с учетом разрушительного воздействия пандемии в 2020 году. Расчетная доходность с использованием заемных средств будет составлять около 9% в год.

По сути, акции, выбранные моими студентами, принесли удвоенную доходность STI ETF. .

На открытых семинарах мне часто задают вопрос:Если ты такой богатый, почему ты работаешь тренером? ”

В этих ситуациях мой краткий ответ на вопрос заключается в том, что финансовая независимость не заставляет человека любить деньги меньше.

Для большей ясности вот как я трачу оставшуюся сумму:

Из своего личного инвестиционного дохода я ежемесячно даю жене сумму на содержание домашних хозяйств. Этого едва хватает для нее и моих двоих детей. Ей приходится действовать как родитель-одиночка, пока я провожу занятия из дома моей мамы. У меня есть 6-летний сын-эксгибиционист, который любит танцевать на заднем плане, когда я разговариваю по Zoom, что может отвлекать моих учеников.

Итак, после каждого занятия я переводил ей 3000 долларов. Эта сумма будет увеличиваться и уменьшаться вместе с моими доходами.

Этот компонент, вероятно, вызывает больше всего споров.

В этом году я экспериментирую с Добровольным взносом CPF. Индивидуальные владельцы могут выделять 37 % доходов в CPF для распределения между обычными, специальными счетами и счетами Medisave.

Эти выплаты не облагаются налогом, и я, вероятно, увижу некоторые из них, когда мне исполнится 55 лет примерно через восемь лет.

| Возраст | Обычное распределение учетной записи (2,5%) | Специальное выделение учетной записи (4%) | Учетная запись Medisave (4%) | Общий вклад | Смешанная процентная ставка |

| <35 | <тд>23 <тд>68 | <тд>37 <тд>3,07%||||

| 35–45 | <тд>21 <тд>7 <тд>9 <тд>37 <тд>3,15%|||||

| 45–50 | 19 | 8 | <тд>10 <тд>37 <тд>3,23%|||

| 50–55 | 15 | 11,5 | 10,5 | <тд>37 <тд>3,39%||

| 55–60 | 12 | <тд>3.510,5 | 26 | <тд>3,32%||

| 60–65 | <тд>3.52.5 | 10,5 | 16,5 | <тд>3,68%||

| > 65 | <тд>1 <тд>110,5 | 12,5 | <тд>3,88%

Этот компонент очень важен и стоит 7 430,71 доллара США. (37 % от моей общей зарплаты)

В этом году я, скорее всего, попаду в скромную налоговую категорию всего в 7%, поэтому экономия на налогах не будет большой. Но важно то, что это эквивалентно покупке фонда с налоговыми льготами. доходность 3,22 % за восемь лет.

И с откладыванием денег CPF мои гонорары тренера исчезли!

На самом деле, часть моего инвестиционного дохода нужно отложить, чтобы я не упустил 37% распределения. Проведя этот эксперимент в 2021 году, я наконец-то понял, как тяжело индивидуальному предпринимателю откладывать деньги в CPF.

Даже с этой зарплатой многие расходы на третий квартал 2021 года еще предстоит решить.

Моя сумма CPF-OA используется для частичного погашения ипотечного кредита, и мне все еще нужно найти несколько тысяч долларов, чтобы погасить ипотечный кредит до моей следующей зарплаты.

Читатель этой статьи может решить, что многие из этих страданий не являются обязательными, потому что я решил инвестировать в портфели своих студентов и добровольно перечислил полные 37% на свой счет CPF.

Я закончу свой эксперимент в 2021 году и пересмотрю его, чтобы понять, смогу ли я выдержать максимальный добровольный взнос CPF.

С большим инвестиционным доходом приходит и большая личная ответственность. До сих пор акции, выбранные моими студентами, приносили в два раза больше прибыли, чем STI ETF.

P.S. Я обучаю начинающих дивидендных инвесторов, которые хотят выйти на пенсию раньше, чем я. Вы можете присоединиться ко мне здесь, чтобы попробовать, как работает моя стратегия инвестирования дохода.