Raffles Medical — одна из тех акций, которая уже некоторое время ставит меня в тупик. Это оборонная промышленность, Сингапур является одним из лучших направлений медицинского туризма в мире, у нас стареющее население, а расходы на здравоохранение постоянно растут. Но почему цена его акций не отражает историю роста? Если бы вы купили Raffles Medical 7 лет назад в 2013 году, вы бы получили 0% прибыли без учета дивидендов. Что-то не так с финансовыми показателями? Или может быть скрытая жемчужина, которую рынок не увидел? Давайте проверим это в этой статье.

Raffles Medical была основана в 1976 году, и ее два основных бизнес-сегмента — это Raffles Medical и Raffles Hospital. Это их основной источник доходов.

Raffles Medical — это стандартные клиники общей практики, которые можно увидеть в торговых центрах Сингапура. Они предлагают аналогичные услуги общей практики (ВОП), такие как проверка здоровья, иммунизация, обследование состояния здоровья и т. Д. Он имеет сеть из 100 многопрофильных клиник, расположенных в крупных городах Китая, Гонконга, Камбоджи, Японии и Вьетнама. Другим бизнес-сегментом является круглосуточная больница Raffles, которая является флагманом Raffles Medical Group. Больница Раффлз, открытая в 2002 году, предоставляет широкий спектр специализированных услуг, сочетающих в себе последние достижения в области медицинских технологий. Как и в других больницах, у вас есть отделение сердца, глаз, легких, уха, носа и горла (ЛОР), урология, женское отделение, диабет, ортопедия, хирургия и многое другое.

Давайте кратко рассмотрим, как они зарабатывают деньги.

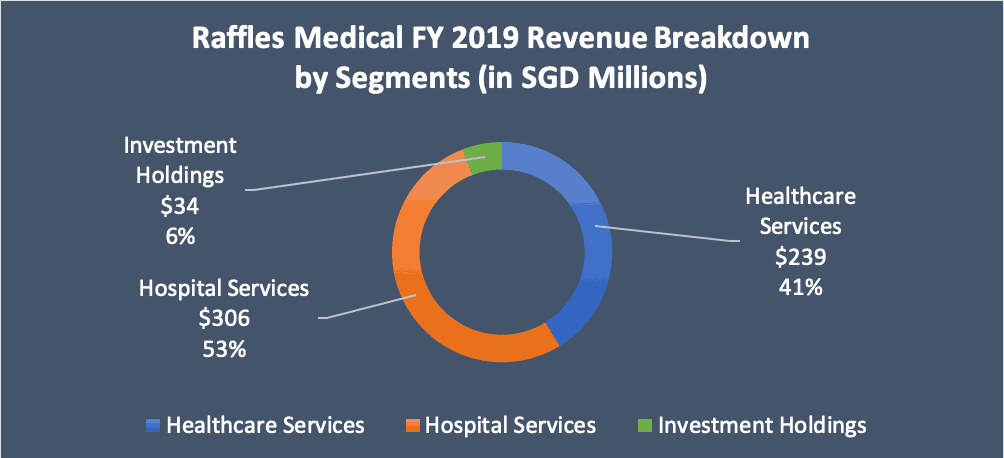

Как вы можете себе представить, больничные услуги (306 миллионов долларов) составляют более половины доходов группы, за ними следуют медицинские услуги (239 долларов) и, наконец, инвестиционные холдинги. Общий доход на 31 декабря 2019 года составил 522 миллиона долларов. То есть полмиллиарда.

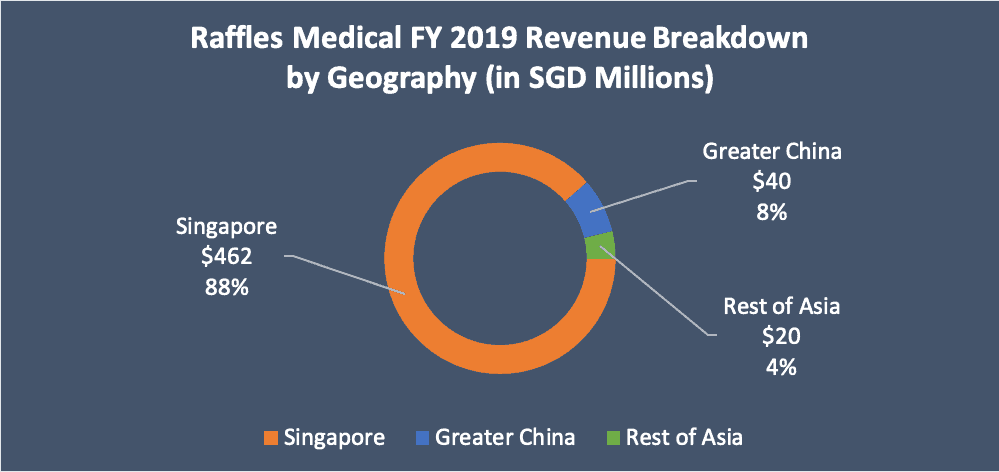

Если бы мы разбили выручку и посмотрели на нее по географическим сегментам, 88% выручки группы поступило из Сингапура, затем 8% из Китая и 4% из остальной Азии. Хотя в настоящее время на Китай приходится всего 8% доходов группы, у генерального директора есть амбициозные планы в отношении Китая, и ожидается, что к 2025 году на Китай будет приходиться почти половина общего дохода группы.

Лу, исполнительный председатель и соучредитель, упомянул, что ждал этого дня 34 года. Он изучил китайскую систему и прошел через сотни больниц в Китае, подружился с президентами больниц и т. д. Благодаря влиянию доктора Лу Raffles Medical удалось проникнуть на прибыльный рынок здравоохранения Китая. Они находятся в завистливом положении, поскольку попасть в Китай не так-то просто. Многие иностранные больницы стремились получить часть этой доли рынка, но не смогли получить необходимые разрешения и одобрения.

Raffles Medical Group имеет 2 больницы Raffles в Китае. Первая — это больница на 700 коек, расположенная в Чунцине, Китай. Он был официально открыт в январе 2019 года, а начальные затраты составили около 159 млн долларов США, что составляет одну треть от общего дохода группы в 19 финансовом году.

Недавно она получила разрешение стать одной из назначенных больниц, охваченных системой социального медицинского страхования Китая (Yibao). Это хорошая новость, так как больше местных пациентов будут посещать больницу Raffles Hospital Chongqing, учитывая, что они не могут требовать возмещения понесенных медицинских расходов.

Вторая больница является совместным предприятием с Shanghai Lujiazui Group по строительству больницы на 400 коек в шанхайском международном деловом районе Цяньтань. Строительство уже завершено, но официальная дата открытия была отложена из-за пандемии Covid-19. По сравнению с Чунцином, Шанхай является городом уровня 1, и здесь проживает большое сообщество состоятельных экспатриантов, у которых есть бюджет, чтобы позволить себе более высокое качество медицинских услуг.

Группа делает большие ставки на Китай, и многие аналитики ожидают, что эти две больницы в Китае окупятся где-то на третьем году своей работы. Ожидается, что каждая больница понесет убытки в размере от 8 до 10 миллионов долларов в течение первого года работы, а затем убытки в размере 4-5 миллионов долларов в течение второго года работы. Пока неизвестно, будет ли история роста в Китае удачной для Raffles Medical. Но, по крайней мере, мы знаем, что помимо насыщенного рынка Сингапура есть потенциальный катализатор.

Я проанализировал финансовые показатели Raffles Medical, организовав их по кратким темам. Все цифры основаны на S&P Capital IQ, а диаграммы построены в Excel и Python.

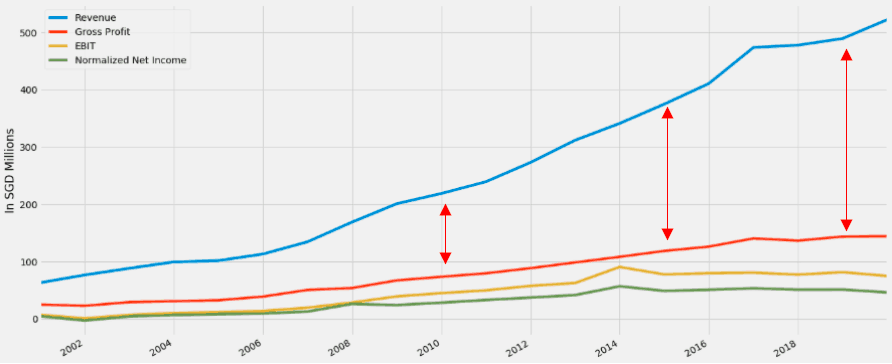

Во-первых, давайте рассмотрим краткий обзор финансовых статей высокого уровня, таких как выручка, операционная прибыль (EBIT) и чистая прибыль. Обратите внимание, что чистая прибыль, которую я использовал, относится к «нормализованной» чистой прибыли. Это будет лучше отражать базовую эффективность Raffles Medical, поскольку он убирает необычные статьи, такие как списание активов, расходы на реструктуризацию или обесценение деловой репутации.

Доходы росли довольно сильно за последние 17 лет. Однако валовая прибыль, EBIT и нормализованная чистая прибыль не поспевают за ростом выручки. Если убрать шкалу доходов, вот как будут выглядеть итоговые цифры.

Валовая прибыль относительно по-прежнему соответствует выручке, но EBIT и чистая прибыль с 2015 года стагнируют. Это означает, что, хотя выручка и валовая прибыль растут, операционные расходы оказывают давление на их маржу, в частности расходы на персонал.

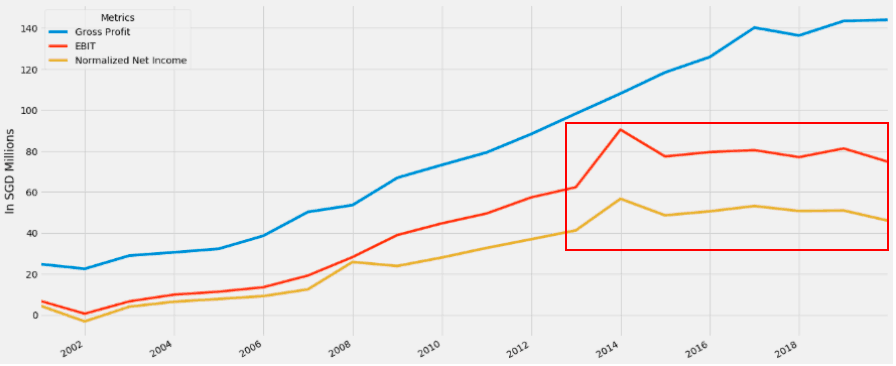

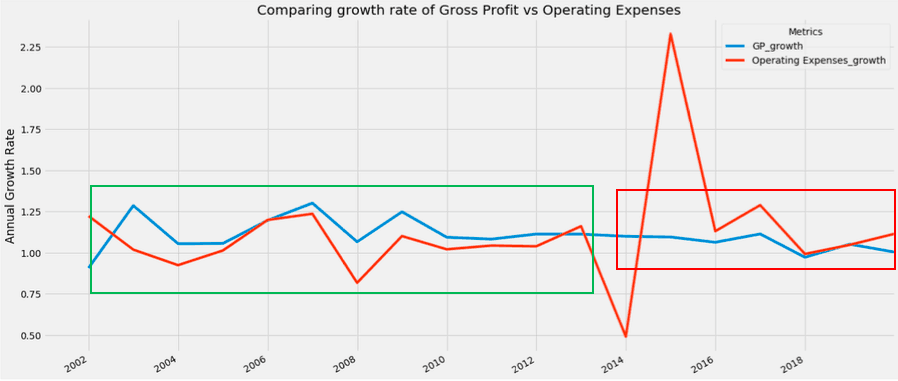

Расходы на персонал исторически составляли примерно 50% от общего дохода группы. Огромные сборы за найм врачей, специалистов и медсестер для работы больниц и клиник становятся проблемой, если мы примем во внимание ежегодную инфляцию заработной платы. Например, на итоговые результаты 2019 финансового года повлияло увеличение расходов на персонал на 8,4% до 266,9 млн долларов. Это 51% от его выручки в размере 522 млн долларов. Чтобы увидеть это визуально, мы можем сравнить рост валовой прибыли с операционными расходами.

На приведенной выше диаграмме показан годовой процентный рост как валовой прибыли, так и операционных расходов. В зеленой рамке видно, что валовая прибыль растет гораздо быстрее, чем операционные расходы. С 2015 года эта тенденция изменилась, и рост операционных расходов опережает рост валовой прибыли, как показано в красной рамке. Это объясняет стагнацию их операционной прибыли и, возможно, цены акций.

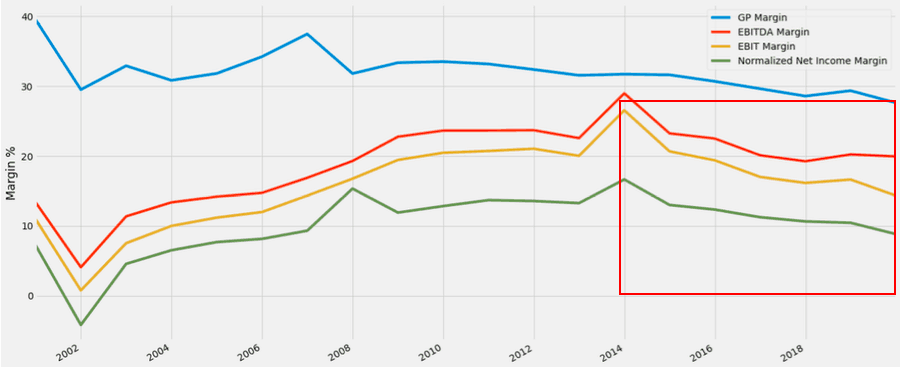

Несмотря на то, что выручка была впечатляющей, стабильные финансовые показатели за последние годы не являются хорошим признаком. В конечном счете, акционеров интересует чистая прибыль, а не выручка.

В результате вы можете видеть, что, несмотря на выдающиеся показатели выручки, маржа валовой прибыли, маржа операционной прибыли и маржа чистой прибыли неуклонно снижались с момента пика в 2014 году. Опять же, не очень хороший знак, чтобы увидеть, что происходит.

Тем не менее, маржа в 2019 году включает убытки от беременности в размере 9,2 млн долларов от Raffles Hospital Chongqing. Это было в пределах прогноза руководства от 8 до 10 миллионов долларов. Если бы мы исключили госпиталь Чунцин из группы, их финансовые показатели выглядели бы так.

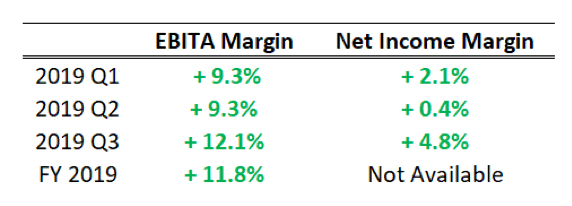

Цифры взяты непосредственно из отчета о финансовых результатах Raffles Hospital. За весь 2019 год рентабельность по EBITDA увеличилась на 11,8%. Чистая прибыль группы снизилась на 15,2% до 60,3 млн долларов. Но о чистой прибыли, за исключением Чунцина, не сообщается.

Тем не менее, без Чунцина группа получит более высокую прибыль. Это означает, что его бизнес в Сингапуре демонстрирует признаки роста. Теперь интересный вопрос:что, если Чунцин и Шанхайская больница станут прибыльными через три-четыре года? Маржа прибыльности будет расти, и акционеры получат удовольствие от этого.

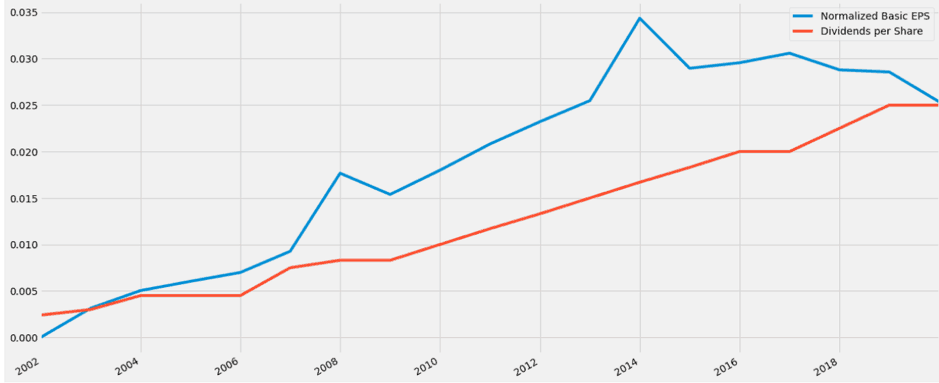

Raffles Medical выплатила дивиденды в размере 0,025 доллара на акцию. Принимая последнюю цену закрытия в 1,03 доллара, это означает дивидендную доходность около 2,43%. Это устойчиво? Давайте сравним дивиденды на акцию с нормализованной базовой прибылью на акцию и посмотрим, как это выглядит.

Хорошей новостью является то, что дивиденды на акцию постоянно росли в течение последних 17 лет. Плохая новость заключается в том, что спред между нормализованной базовой прибылью на акцию и дивидендами на акцию сужается. Опять же, можно сказать, что 2019, 2020 и 2021 годы являются исключением из-за убытков от их китайских больниц.

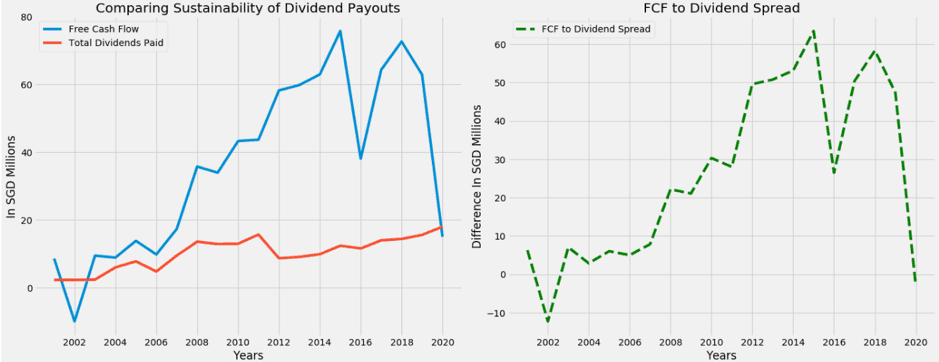

Как насчет того, чтобы взглянуть на устойчивость выплат дивидендов под другим углом. Мы бы сравнили свободный денежный поток (FCF) и дивиденды, поскольку денежный поток лучше отражает экономическую реальность.

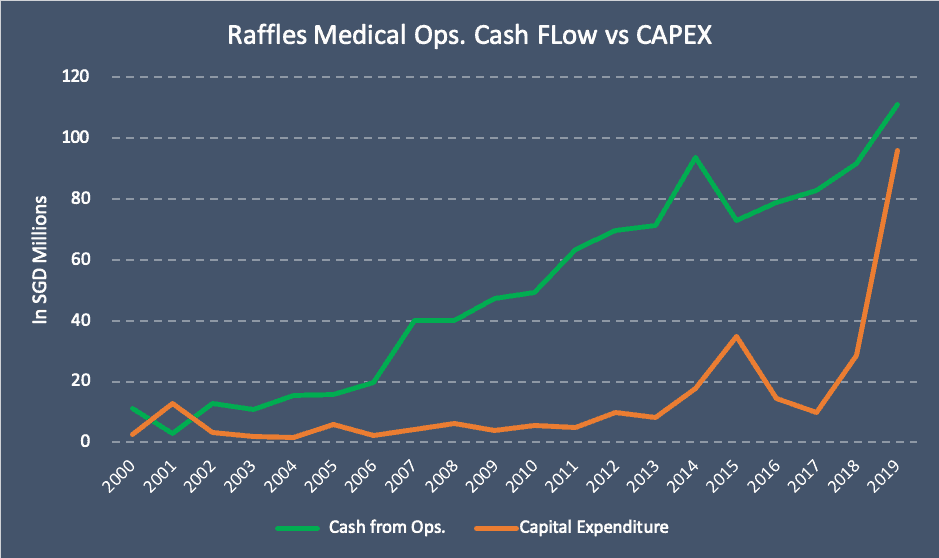

Точно так же вы видите ту же конвергенцию в конце графика. Свободный денежный поток к спреду дивидендов стал отрицательным. Что это обозначает? Это означает, что в 2019 году Raffles выплатила больше дивидендов, чем заработала в виде свободного денежного потока. Если быть точным, они заплатили на 2,95 миллиона долларов больше, что по-прежнему приемлемо, пока это временно. У них на балансе есть куча наличных в размере 152 млн долларов, чтобы компенсировать спред. Причина, по которой свободный денежный поток так резко упал, связана с увеличением капитальных затрат на расширение в Китае. По крайней мере, мы знаем, что это единичный случай, а не из-за плохих финансовых показателей.

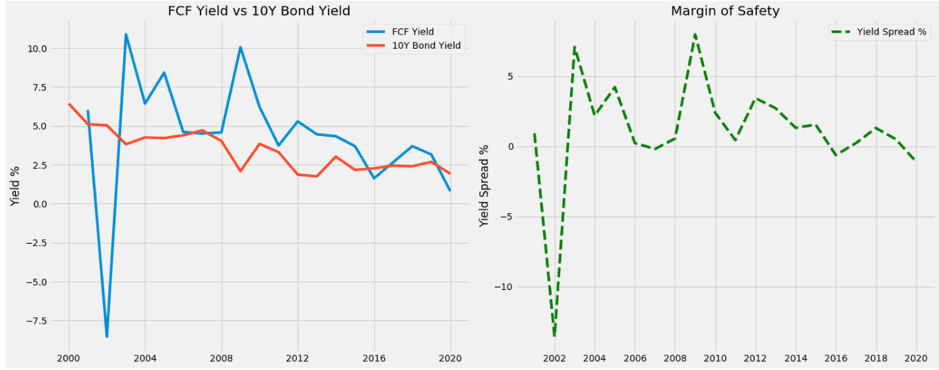

Доход от свободного денежного потока (FCF) рассчитывается путем деления свободного денежного потока бизнеса на его стоимость предприятия. Идея состоит в том, чтобы представить себе, что если бы вы купили всю компанию, будучи владельцем бизнеса Raffles Medical, сколько денег принесет вам этот бизнес? Какова производительность этой экономической машины, которой вы владеете?

Затем сравните доходность FCF с безрисковой ставкой. Доходность FCF, которая ниже безрисковой ставки, не имеет смысла, поскольку вы берете на себя риск собственного капитала, связанный с владением бизнесом, когда вы можете получить такую же или даже более высокую доходность в другом месте без риска. Это один из фильтров формулы 52-недельного минимума, которую я использовал в своем собственном инвестиционном анализе.

В приведенных выше диаграммах Raffles Medical не удалось использовать этот фильтр. Опять же, мы собираемся сказать, что 2019 год — это год исключения. Но если вы посмотрите на историческую тенденцию за последние 17 лет, то увидите, что она скользила вниз с максимума в 10% до нынешнего 1%. Даже если мы исключим больницу Чунцина в 2019 году, это не изменит того факта, что ее основные показатели в Сингапуре были слабыми и тусклыми.

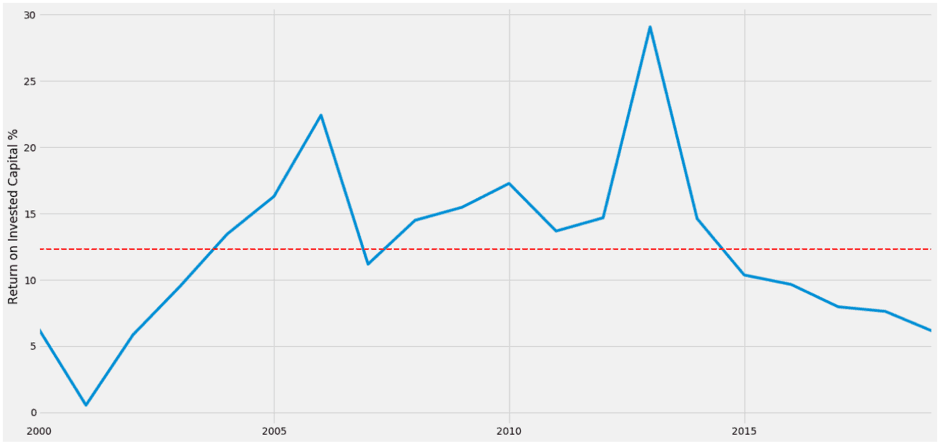

Еще один фильтр из 52-недельной низкой формулы — это рентабельность инвестированного капитала или ROIC. Это вычисляет, насколько эффективно руководство получает операционную прибыль после уплаты налогов от своих капитальных вложений. Идея состоит в том, чтобы сравнить это со средневзвешенной стоимостью капитала и оценить, насколько эффективно они распределяют капитал. Например, если я беру кредит под 4%, но получаю 12% прибыли от инвестиций, значит, я хорошо распоряжаюсь деньгами.

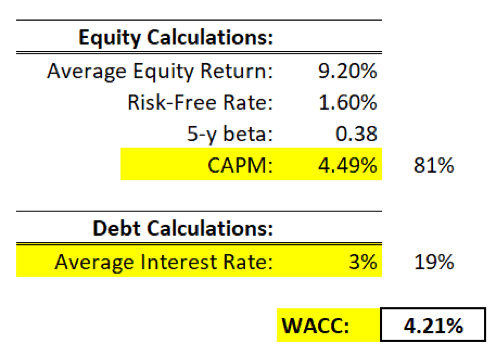

Как рассчитать среднюю стоимость капитала (WACC)?

Это всего лишь приблизительный расчет, который я придумал, и он основан исключительно на субъективных предположениях. Структура капитала Raffles Medical по состоянию на 2019 финансовый год составляет 81 % собственных средств и 19 % долговых обязательств. Сначала нам нужно выяснить, какова стоимость собственного капитала и стоимость долга.

Стоимость собственного капитала основана на модели ценообразования капитальных активов (CAPM). Средняя доходность акций основана на 10-летней средней доходности индекса STI, а безрисковая ставка основана на 10-летней доходности государственных облигаций. Подключение входных данных даст нам примерно 4,49%.

Что касается долга, я рассчитываю среднюю процентную ставку, разделив процентные расходы на краткосрочную задолженность + долгосрочную задолженность. Это около 3% за период 17 лет.

Наконец, мы можем найти WACC, взяв (81% * 4,49%) <это компонент собственного капитала + (19% * 3%) <это компонент долга, и это даст нам около 4,21%.

ROIC составляет около 6%~, а WACC — 4,21%. Это означает, что спред Raffles Medical составляет 2,26%. Конечно, WACC — это всего лишь субъективная приблизительная цифра. Но это дает нам представление о диапазоне и марже.

Более тревожным наблюдением является снижение ROIC с 2014 года. За последние несколько лет показатели Raffles Medical отставали от своего среднего исторического значения в 12,5%.

Менеджмент не очень эффективно инвестировал капитал, и это, вероятно, связано с первой причиной, которую мы выделили, высокими эксплуатационными расходами на содержание больниц и клиник.

Плюсы Raffles Medical в том, что у нее относительно низкий уровень долга. Общий долг по состоянию на 2019 финансовый год составляет около 200 миллионов долларов. Это контрастирует с общим капиталом в 841 млн долларов. Общий долг в процентах от общего капитала составляет 19%, а отношение долга к собственному капиталу составляет около 23,4%.

Текущий и быстрый коэффициент составляет 1,1x, а процентные расходы незначительны. Покрытие процентов по EBIT составляет 38,5x, а покрытие процентов по EBITDA — 53,6x.

Их денежный поток довольно сильный и последовательный. Существует хорошая разница между операционным денежным потоком и капитальными затратами. (кроме 2018 и 2019 гг.) Беспокоит только то, что соотношение денежного потока от операций. к текущим обязательствам составляет около 0,5x за последние пару лет. Это означает, что у них есть только 0,50 доллара на каждый доллар текущих обязательств.

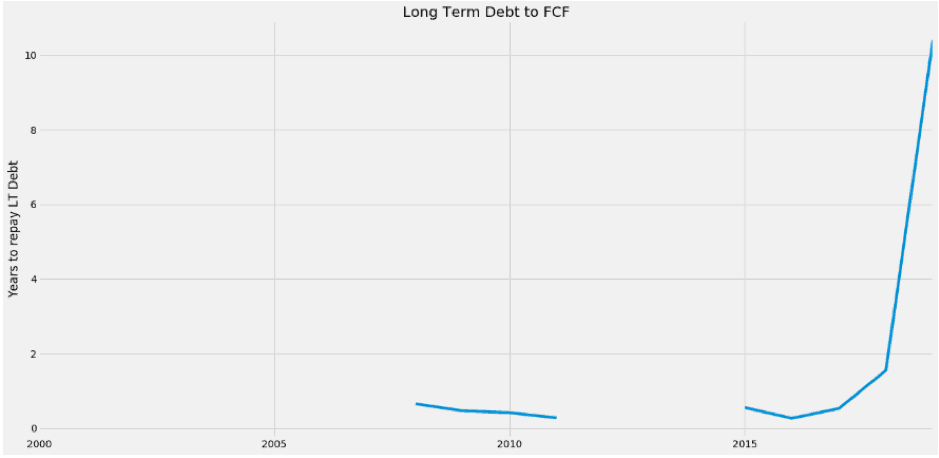

Другим тревожным наблюдением является отношение долгосрочного долга к свободному денежному потоку. Это также один из фильтров формулы 52-недельного минимума. Отношение долгосрочного долга к свободному денежному потоку рассчитывает количество лет, которое требуется компании, чтобы свободный денежный поток полностью погасил ее долгосрочный долг. Чем меньше число, тем лучше.

Как правило, 5 лет или меньше будет хорошей мерой, а 3 года — консервативной мерой. Вы можете увидеть некоторые пробелы между ними, потому что в те годы не было долгосрочных долгов. Тем не менее, Raffles Medical недавно накопила огромную кучу долгосрочных долгов в размере 157 миллионов долларов. Это бледно контрастирует со свободным денежным потоком в размере 15 млн долларов США по состоянию на 2019 финансовый год. Количество лет, которое требуется их свободному денежному потоку для погашения долгосрочных обязательств, составляет около 10 лет.

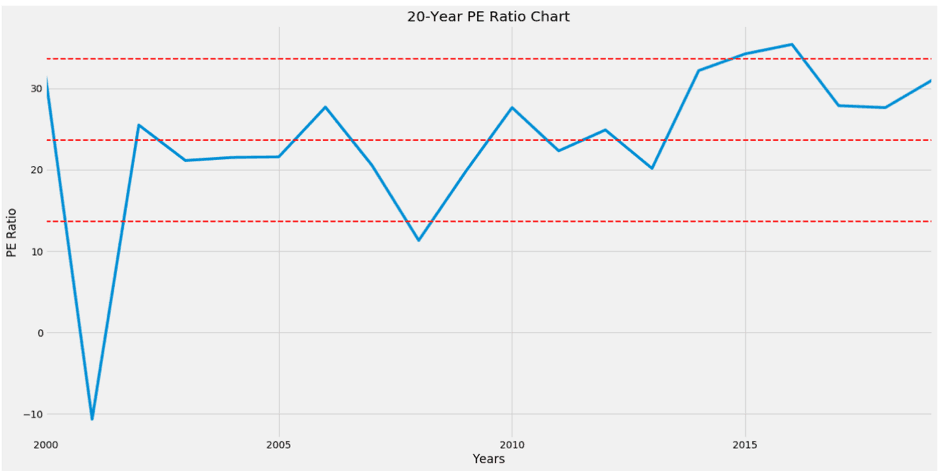

Если мы посмотрим на коэффициент PE компании Raffles Medical. Это недешево. Он торгуется около максимумов 30, а среднее значение PE составляет около 23. Красные пунктирные линии представляют среднее значение и стандартное отклонение выше и ниже среднего. Если бы мы умножили прибыль на акцию за 2019 финансовый год на среднюю чистую прибыль, справедливая стоимость Raffles Medical составила бы около 0,70 доллара. Похоже, что текущие оценки учитывают будущее увеличение чистой прибыли от Китая.

Хорошо, мы рассмотрели семь различных тем в Raffles Medical’s Business. Некоторые выглядят хорошо, а некоторые нет. Надеюсь, это дало вам некоторое представление о компании.

Во-первых , большинство инвесторов фиксируют свое внимание на истории роста в Китае. Вот где весь ажиотаж и волнение. Когда результаты разочаровывают, мы приписываем это временным убыткам из Китая, но при этом забываем, что львиная доля доходов группы приходится на местный рынок.

Основной бизнес Raffles Medical находится в Сингапуре, и большая часть ее активов находится в Сингапуре. Сила этой компании должна основываться на финансовых и операционных показателях в Сингапуре. Как видно из приведенных выше нескольких диаграмм, результаты не были действительно исключительными.

Китай следует рассматривать как стимулятор бонусов, а не как спасителя. Одним из хороших примеров является Шэн Шионг. Сингапурский бизнес силен, и он стремится расширяться за пределы страны для дальнейшего роста. Но если Китай потерпит неудачу, они все еще могут вернуться домой. Но что, если Китай потерпит неудачу с Raffles Medical? Есть ли у него достаточно сильный экономический ров, чтобы оправдать надежный бизнес для инвестиций?

Во-вторых , конкуренция жесткая. Несмотря на то, что здравоохранение и медицина являются необходимостью, для потребителей доступно множество вариантов. Есть 19 больниц неотложной помощи, 8 общественных больниц, 20 государственных поликлиник и 2222 частные клиники. К 2030 году Минздрав планирует построить еще шесть-восемь новых поликлиник.

Население Сингапура составляет всего 5,8 миллиона человек. Больницы, которые они решают посетить, зависят от их бюджета, удобства и страхового покрытия. Расходы на здравоохранение Raffles Medical находятся где-то между государственными больницами и частными больницами. Те, у кого есть обширный охват, вероятно, отправятся в Маунт-Э. или Глениглз. Те, кто заботится о своем бюджете, отправятся в государственные больницы. Между ними нет какой-либо конкретной сегментации клиентов.

В-третьих , около 35% пациентов Raffles Medical проживают в других странах. Ему приходится сталкиваться не только с конкуренцией со стороны местных больниц и клиник, но и с жесткой конкуренцией со стороны соседних стран, таких как Таиланд и Малайзия. Сильный сингапурский доллар и недавний вирус covid-19 отдалили некоторых иностранных пациентов от посещения Raffles Medical.

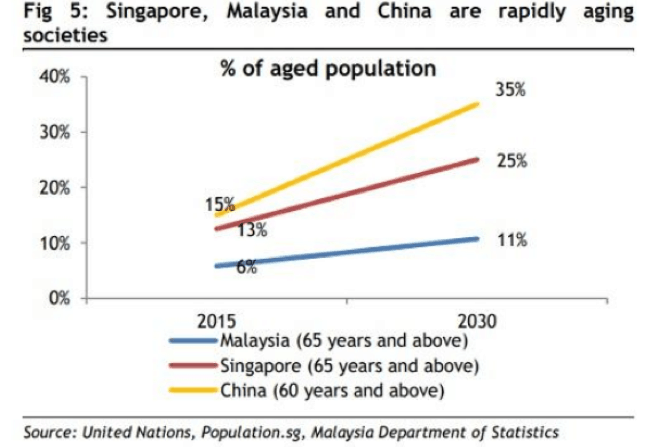

В-четвертых благоприятным макроэкономическим прогнозом является растущее старение населения в Сингапуре и Китае.

Это приведет к постепенному увеличению спроса на медицинские услуги через пару лет. Ожидается, что к 2030 году пожилые люди будут составлять четверть населения Сингапура.

Наконец , финансовые результаты выглядят довольно неоднозначно. В то время как рост выручки ошеломляет, итоговые показатели сингапурского бизнеса невелики. Они полагаются на успех Китая в повышении цен на акции. Их предприятие должно работать, потому что им нужно погасить долг в размере 157 миллионов долларов. Невыполнение этого требования означало бы финансовую катастрофу для компании. Китай — это история успеха для Raffles Medical.

Если вы хотите узнать больше об инвестировании в акции, присоединяйтесь к нам на следующем бесплатном занятии.