Это третья часть нашей охоты на мультибаггеров. Чтобы ознакомиться с другими материалами из нашей серии, перейдите по этим ссылкам:

Perennial Real Estate Holdings Limited (PREH SP) (SGX:40S) — интеграция в будущую базовую транспортную инфраструктуру КНР .

МТС – Среднесрочная нота – это долговая нота, срок погашения которой обычно составляет 5–10 лет, но срок может быть меньше одного года или достигать 100 лет. Они могут быть выпущены на основе фиксированного или плавающего купона.

ВЧС – Исследования в области здравоохранения

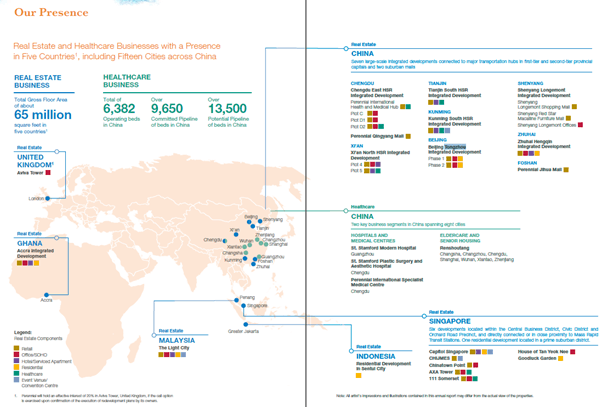

Perennial Real Estate Holdings Limited («Perennial») является интегрированной компанией в сфере недвижимости и здравоохранения, штаб-квартира которой зарегистрирована в Сингапуре.

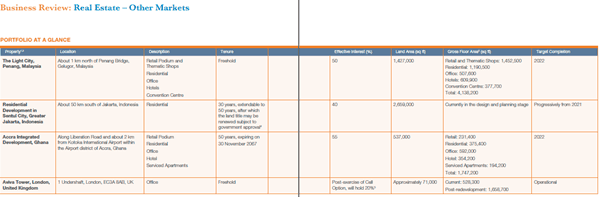

Будучи владельцем, девелопером и управляющим недвижимостью, Perennial стратегически фокусируется на крупномасштабных проектах смешанного использования и присутствует в Китае, Сингапуре, Малайзии, Индонезии, Мьянме и Гане. с объединенным портфолио, охватывающим более 65 миллионов квадратных футов общей площади.

Perennial также является владельцем, оператором и поставщиком медицинских услуг в Китае с двумя основными бизнес-сегментами:1) больницы и медицинские центры а также 2) уход за престарелыми и жилье для престарелых.

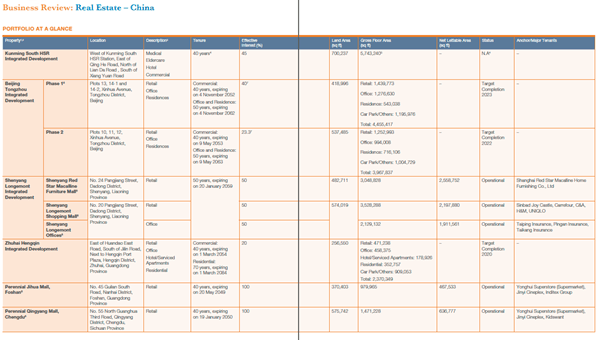

Компания Perennial является доминирующим коммерческим разработчиком в Китае с крупномасштабными комплексными разработками смешанного назначения.

Четыре разработки Perennial:1) комплексное развитие Восточной высокоскоростной железной дороги Чэнду («ВСМ»), 2) комплексное развитие северной высокоскоростной железной дороги Сиань, 3) комплексное развитие южной высокоскоростной железной дороги Тяньцзиня и 4) комплексное развитие южной высокоскоростной железной дороги Куньмин , представляют собой региональные медицинские и коммерческие центры, расположенные рядом с четырьмя крупнейшими станциями высокоскоростной железной дороги в стране и включающие в себя медицинские учреждения, медицинские учреждения и учреждения по уходу за пожилыми людьми.

Другие известные проекты в портфолио Perennial включают:

В Сингапуре Perennial инвестировала и/или управляет первоклассными знаковыми объектами недвижимости, расположенными в Civic District, Central Business District и Orchard Road, такими как Capitol Singapore, CHIJMES, AXA Tower, 111 Somerset, Chinatown Point и House of Tan Yeok Nee.

С начала года. 3 кв. 2019 г., компания Perennial зафиксировала увеличение выручки $91 млн, а прибыль от основной операционной деятельности — $15,8 млн.

Доля результатов ассоциированных компаний/СП увеличилась до 45,6 млн долларов США и чистые финансовые затраты в размере 93,8 млн долларов США привели к чистому убытку в размере 34,5 млн долларов США. .

Чистый убыток соответствует убытку на акцию в размере 2,09 цента и чистой стоимости активов в размере 1,57 доллара США. PREH также зафиксировала потери перевода из-за ослабления юаня.

Выручка увеличилась по сравнению с аналогичным периодом прошлого года благодаря более высокому вкладу Capitol Singapore и PIHMH, однако увеличение финансовых и административных расходов было выше, чем вклад в доход. Увеличение доли результатов ассоциированных компаний и совместных предприятий было в основном связано с прибылью от продажи Chinatown Point во 2 квартале 2019 года. Кроме того, 111 Somerset и ассоциированные медицинские организации и совместные предприятия сообщили об улучшении результатов в этом квартале. 111 Компания Somerset также смогла продать 39 многоквартирных офисов и медицинских учреждений в третьем квартале и октябре 2019 года, а общий объем продаж составил около 102 млн сингапурских долларов.

Балансовый отчет и основные финансовые коэффициенты практически не изменились по сравнению с 2018 ф.г., при этом изменения в основном связаны с движением оборотного капитала. Выручка, полученная от продажи долей в торговых центрах Aidigong и Chinatown, была реинвестирована в другие совместные предприятия путем предоставления кредитного финансирования.

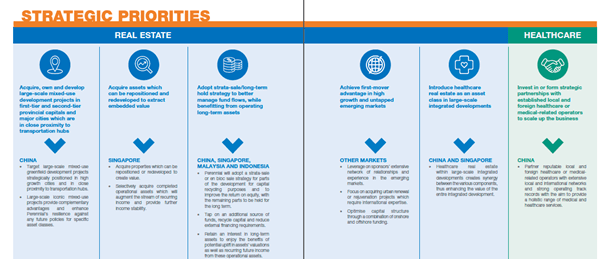

Как владелец недвижимости, девелопер и менеджер, PREH стратегически фокусируется на крупномасштабных многофункциональных региональных медицинских и коммерческих проектах. Компания намерена не только владеть и развивать сайт, но и наращивать возможности для предоставления определенных услуг и удобств. К сведению, в настоящее время PREH является владельцем, оператором и поставщиком медицинских услуг в Китае с двумя основными бизнес-сегментами:больницами и медицинскими центрами, а также уходом за престарелыми и жильем для престарелых.

PREH определила несколько светских тенденций и заняла стратегическую позицию, чтобы развивать возможности для использования этих возможностей. Тенденции:расширение сети ВСМ, Качественное здравоохранение для стареющего населения; и урбанизация и интеграция АСЕАН. Они разработали такие возможности, как управление капиталом, недвижимостью и здравоохранением.

Для компании, зарегистрированной на бирже, развитие возможностей управления капиталом имеет исключительное значение, чтобы смягчить несоответствие продолжительности активов и обязательств, а также обеспечить стабильную прибыль на капитал для акционеров. К сведению, PREH продемонстрировал способность обеспечивать постоянное финансирование, управлять ликвидностью и сохранять гибкость. PREH также удалось переработать активы, чтобы увеличить акционерную стоимость. У PREH также есть программа среднесрочных векселей на 2 миллиарда долларов, из которых только 20% находятся в обращении.

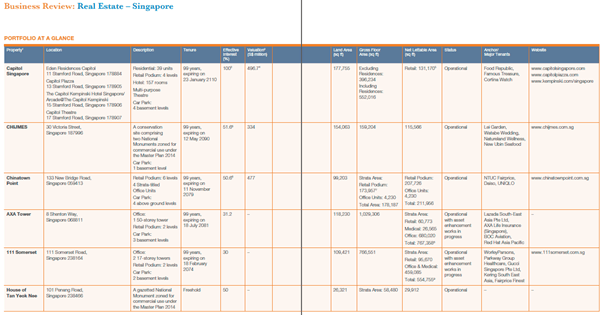

Мы приложили снимки всего портфолио, отметив, что многие из них еще не полностью работают. Завершение всех этих проектов является основным драйвером роста для этой компании.

PREH имеет в общей сложности 3 миллиарда долларов в виде займов на своем балансе, из которых 1 миллиард долларов подлежит погашению в течение одного года или менее. Из 3 млрд долларов 1,6 млрд долларов обеспечены их инвестиционной недвижимостью, а 0,4 млрд долларов — векселями с фиксированной процентной ставкой. С учетом доли, приходящейся на PREH, мы оценили долю риска PREH в 2 млрд долл. США.

Мы также оценили еще $3,3 млрд заимствований в ассоциированных компаниях и совместных предприятиях, в которых доля PREH оценивается в $1,5 млрд. В целом, мы оцениваем долю заимствований PREH в 3,5 миллиарда долларов, а отношение смешанного долга к собственному капиталу составляет 1,3.

Обратите внимание, что это практичный, а также чрезмерно осторожный метод оценки общего долгового риска, поскольку PREH может оказаться на крючке в случае дефолта своих инвестиционных партнеров, если они не смогут выполнить свою долю долговых обязательств. PREH, возможно, также придется взять на себя часть инвестиций, которые могут быть благоприятными в долгосрочной перспективе, но могут стать чрезмерным бременем в краткосрочной перспективе.

Хотя нет никаких сомнений в том, что PREH продемонстрировала постоянную способность рефинансировать, а также получать финансирование от своих основных акционеров и учреждений, это зависит от нескольких ключевых факторов, включая своевременное и успешное выполнение проектов и доступность финансирования в ухудшающихся макроэкономических условиях. .

СЧА по состоянию на 30.06.19 составляет 1,606 сингапурских долларов, исходя из курса юаня/сингапурского доллара, составляющего около 5,05~5,07. Хотя в ближайшем будущем курс юаня может ослабнуть, мы конструктивно оцениваем долгосрочную силу юаня, поскольку Китай продолжает расти как экономический центр, поддерживаемый значительным населением.

Основываясь на преобладающем обменном курсе, мы оценили консервативную RNAV в 2 сингапурских доллара. Это достигается исключительно за счет применения маржи разработчика в размере 15–20% к его текущей базе активов. Это консервативно, поскольку база активов будет увеличиваться по мере признания прибыли от разработки или потому, что рыночная стоимость актива может повыситься в дальнейшем, что приведет к более высокой справедливой стоимости после переоценки. Есть несколько рисков, которые мы обсудим в следующем разделе и которые могут помешать реализации RNAV.

При таком большом количестве крупномасштабных проектов, находящихся в стадии разработки, существует риск того, что PREH не сможет выполнить все проекты своевременно и с требуемым качеством. Несмотря на то, что у них уже есть подтвержденный опыт реализации проектов, риск, несомненно, присутствует.

В связи с ухудшением макроэкономических условий PREH может быть вынужден отложить реализацию проектов либо из-за факторов, ориентированных на компанию, либо из-за макроэкономических факторов.

Вмешательство регулирующих органов в виде более высоких налогов или обязательств по капитальным затратам может привести к задержке оборота капитала и существенно повлиять на рентабельность собственного капитала и траекторию роста компании.

Значительная часть заимствований была предоставлена в сингапурских долларах для проектов в КНР, и PREH не хеджирует валютные риски, поэтому существует значительный валютный риск. Мы полагаем, что PREH может управлять своими выплатами через форварды, но мы не смогли публично проверить эту информацию. Риск процентной ставки также значителен, поскольку большая часть заимствований осуществляется по плавающим ставкам, а колебание ставок на 10 базисных пунктов повлияет на прибыль и убытки компании как минимум на 2 млн долларов. Тем не менее, мы отмечаем, что в настоящее время мы находимся в условиях низких процентных ставок, а также оптимистично оцениваем долгосрочные перспективы юаня.

Поскольку у PREH есть партнеры по совместным предприятиям во всех своих проектах, существует риск множества проблем с партнерами по совместным предприятиям, от споров до проблем с денежными потоками.

С учетом того, что PACC Offshore был исключен из листинга по цене 20% от цены IPO через 5 лет, а PREH стоит около ~42% от цены RTO, возможно, придется серьезно рассмотреть риск того, что крупные акционеры попытаются сделать общее предложение по заниженной цене. Крупные акционеры также связаны между собой и, вероятно, будут действовать согласованно. Кроме того, они владеют очень значительной долей всех акций.

Цена акций в значительной степени снизилась на 1 путь после RTO. СЧА на акцию не претерпела значительного роста за последние 4 года из-за невысокой прибыли, которой не хватило для смягчения последствий низких убытков от пересчета валюты. Хотя общее предложение, вероятно, будет выше текущей цены акций, сроки и цена неизвестны, и это повлияет на общую прибыль, а также на общую прибыль с поправкой на риск.

Мы думаем, что в связи с надвигающимся спадом в экономике может появиться возможность «выловить дно» акций, которые уже уступили более широкому индексу и аналогам. Акции также близки к своему историческому минимуму. Тем не менее, мы отмечаем, что у PREH есть амбициозный план роста, и он уже обеспечил площадки для выполнения своего плана.

Поскольку разработка проектов займет несколько лет, мы думаем, что можно проявить терпение, приступая к инвестированию этих акций. Мы также считаем, что для входа в эту акцию требуется запас прочности из-за отмеченных существующих факторов риска.

Входная цена:0,47–0,50 сингапурских долларов.

Внутренняя стоимость Project 2025:2 доллара США, обеспечивающая 400 % прибыли

Можете ли вы быть лицензированным агентом по недвижимости в связи с тяжким преступлением?

Что такое оптовая торговля недвижимостью?

Что такое проблемы с правами? С реальными примерами

Инвестиционный фонд недвижимости (REIT)

Обзор Fundrise:как инвестировать в корпоративную недвижимость с небольшими вложениями