В начале этого года в принципы бухгалтерского учета было внесено серьезное изменение, которое затронет многие компании, сдающие в аренду большое количество вещей, таких как недвижимость, транспортные средства и оборудование.

Учитывая, что Сингапур известен высокой арендной платой, это будет иметь значительное влияние.

Давайте использовать пример, чтобы проиллюстрировать это просто.

Вы занимаетесь куриным рисом. Вы хотите открыть киоск, чтобы продавать свою невероятную курицу с рисом в Сингапуре.

Обойдя несколько копитиамов, вы сузились до одного, чтобы открыть магазин. Арендодатель требует арендную плату в размере 10 000 долларов в месяц, и вам необходимо будет заключить и подписать договор аренды на следующие 3 года.

Вы должны платить арендную плату независимо от того, продолжаете ли вы вести бизнес. В противном случае найдите кого-нибудь другого, чтобы занять прилавок. Не повезло.

Это означает, что вам необходимо выполнить следующие действия:

10 000 долл. США x 12 месяцев x 3 года =360 000 долл. США арендной платы.

Вы можете счесть это обещанием слишком дорогим, и это повлияет на ваши финансы.

Но по старому принципу бухгалтерского учета это называется операционной арендой и не отражается как обязательство в вашем балансе, даже если вы обязаны платить арендную плату по договору.

Согласно новым правилам, вы должны отражать это не только как актив, но и как обязательство.

Вы можете подумать, что существенных изменений не произойдет, поскольку в этом упражнении к активам и обязательствам добавляются одинаковые цифры.

Я согласен с тем, что Стоимость чистых активов (СЧА) мало что изменится, кроме финансовых показателей которые принимают только стоимость актива или пассива грядут большие изменения.

Например, одна из наших стратегий обнаружения компаний с легкими активами заключается в использовании валовой прибыли, которая просто делит валовую прибыль на общие активы.

Поскольку новые постановления увеличивают общие активы, отраженные в балансе компаний, валовая прибыль, то есть валовая прибыль/общие активы, естественным образом сократится.

Это решение повлияет на рестораны, а также на компании с розничными магазинами. Эти магазины обычно расположены в торговых центрах, принадлежащих REIT, и мы знаем, что арендная плата недешева и со временем также увеличивается.

Давайте рассмотрим несколько примеров.

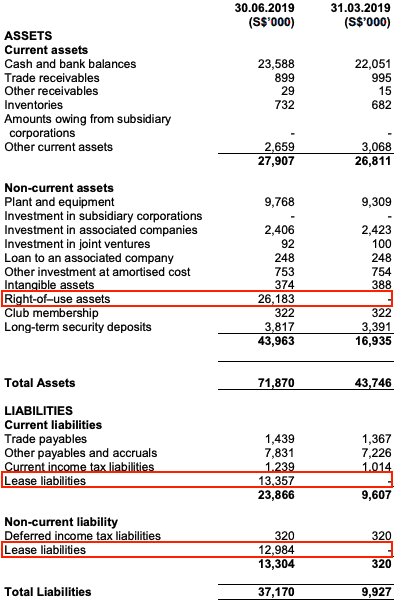

Japan Foods (SGX:5OI) управляет ресторанами Ajisen и Menya Musashi ramen среди других брендов.

Вы сможете найти их магазины в большинстве торговых центров. Ниже представлены результаты первого квартала 2019 года.

Вот изменения:

Вы можете видеть, что весь баланс расширился. Валовая прибыль также снизилась.

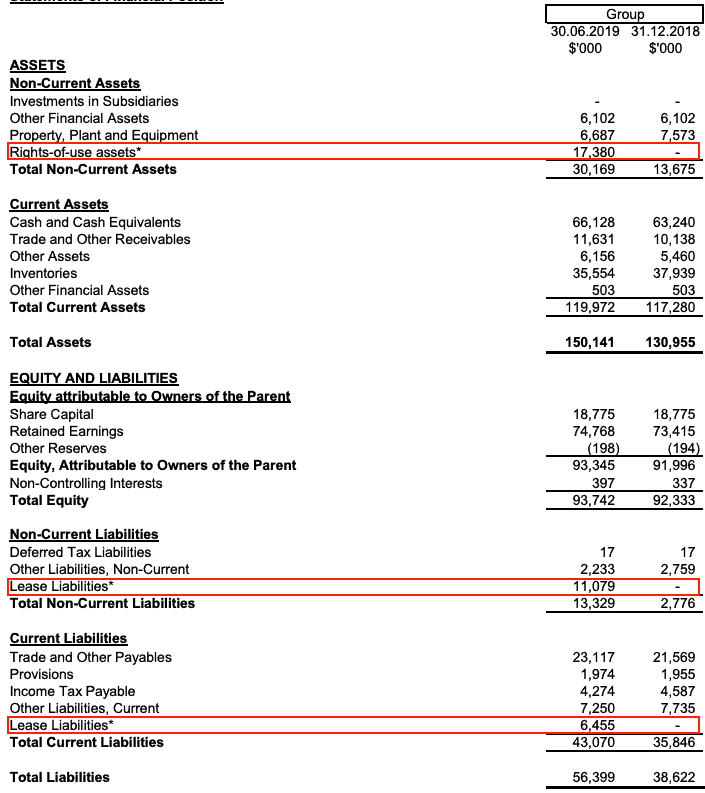

Challenger — еще одна компания, имеющая несколько торговых точек по всей стране в крупных торговых центрах. На них также повлияет капитализация операционной аренды.

Вот их балансовый отчет за 2П2019.

Вот изменения:

Давайте посмотрим, как это повлияет на валовую прибыль.

В результате также снижается валовая прибыль.

Новые правила бухгалтерского учета повлияют на компании с высокой стоимостью операционной аренды, такие как рестораны. , розничные магазины и транспорт (если они арендуют много транспортных средств).

Раньше эти договоры аренды считались забалансовыми, но теперь они включаются в основной баланс, увеличивая как активы, так и обязательства.

Это изменение повлияет на некоторые финансовые коэффициенты, которые вы использовали для оценки акций.

После публикации годовых отчетов некоторые из этих компаний, которые ранее могли считаться более прибыльными, чем они были на самом деле могут быть внесены некоторые исправления. И важно, чтобы все вы, как инвесторы, знали об этом.

Таким образом, важно переоценить их на основе новых правил. Взгляните на свои акции, если вы еще этого не сделали!

Как выполнить поиск активов

DSP BlackRock Money Manager Fund - Как изменения повлияли на вас?

Как правила SEBI по распределению активов Multicap MF повлияют на инвесторов

Covid-19 изменил правила игры для дивидендных инвесторов FTSE. Вот как я бы построил портфель доходов сегодня

Как новые правила бухгалтерского учета по МСФО (МСФО 15) могут превратить хорошую сделку в плохую