Один из двух операторов поездов (который часто выходит из строя), SMRT – Исключено из списка. <эм>

Кофейный бренд 3-в-1, который мы любим (не привередничаем), Super – Исключено из списка. <эм>

Компания по производству массажных кресел с лицом Энди Лау в рекламе, OSIM – Исключено из списка. <эм>

Телекоммуникационная компания, которая сделала Circles.Life возможным, M1 – Исключено из списка.

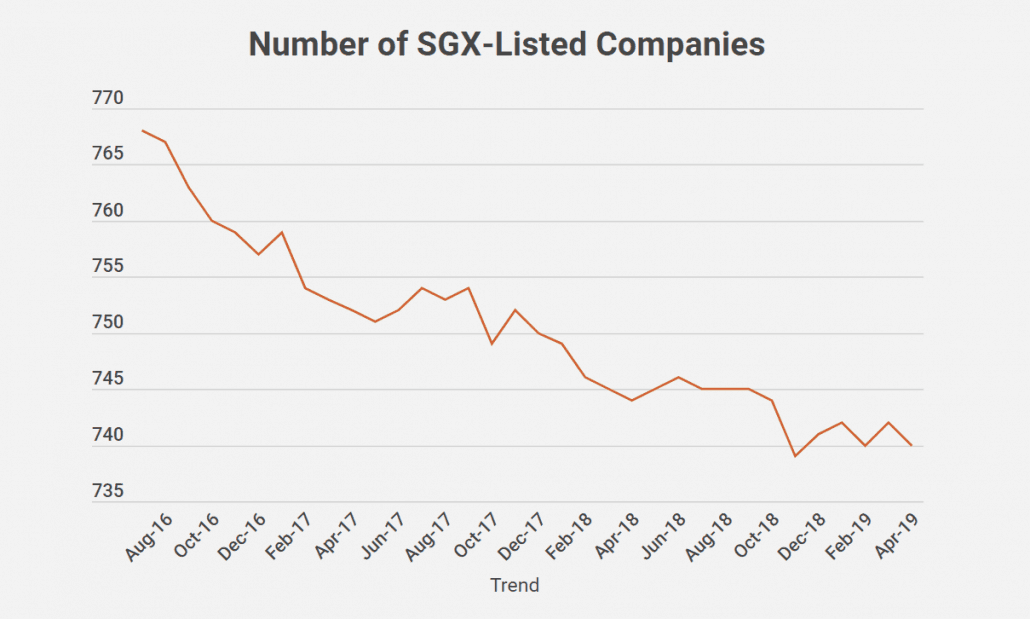

Инвесторы в последние годы стали свидетелями того, как множество счетчиков акций были исключены из листинга Сингапурской биржи (SGX:S68)… некоторые из них по очень неудовлетворительным ценам предложения выхода.

Вы можете довольно четко увидеть тенденцию исключения из листинга, когда я привожу количество компаний, зарегистрированных на SGX, с середины 2016 года по настоящее время, ниже:

Возможно, вы даже были акционером, которого ударили по лицу предложением об исключении из листинга, которое вы считаете несправедливым (учитывая перспективы роста компании и ее финансовое положение)…

…но был вынужден продать, потому что руководству удалось выкупить 90% акций у государственных инвесторов.

Я был в такой же ситуации с одной из компаний, перечисленных выше.

Я сделал все правильные шаги — я проанализировал бизнес, вычислил потенциал роста и пришел к расчетной внутренней стоимости акций.

Удерживая его в течение трех лет, они объявили о своих планах исключения из листинга и закрыли предложение по цене почти на 40 % ниже той, которую я считал справедливой стоимостью… в то время, когда цена акций была близка к 52-недельному минимуму.

Вдобавок ко всему, компания уже планировала провести повторный листинг на Гонконгской фондовой бирже (HKex)!

Миноритарные акционеры, такие как я, мало что могли сказать в решении о делистинге.

Контролирующие акционеры (большинство из которых входили в состав руководства) уже владели почти 70% из 90%, чтобы совершить принудительное приобретение!

Да, назовите меня соленым, но, учитывая, сколько раз это случалось с инвесторами за последние пару лет, я думаю, что инвесторы должны быть готовы к тому, как бороться с такими «выжиманиями» инвесторов и как сократить эти акции в вашем портфеле в первое место (я научился этому на собственном горьком опыте).

Я также добавлю несколько замечаний относительно недавнего предложения SGX о защите миноритарных акционеров и о состоянии участников фондового рынка в Сингапуре.

Посмотрим правде в глаза:миноритарные акционеры не обладают большой властью, когда дело доходит до принятия важных решений, таких как избрание членов совета директоров или голосование за изменение неудачной бизнес-стратегии.

Это особенно актуально в Сингапуре, где у большинства розничных инвесторов нет времени следить за бизнесом, в который они вкладывают деньги (из-за своей работы)… до тех пор, пока не возникнет крупная проблема, которая существенно повлияет на стоимость их акций.

Но к тому времени ущерб уже был бы нанесен.

Таким образом, нам, миноритарным акционерам (особенно активным), было бы неплохо собраться вместе, чтобы как можно чаще задавать руководству важные (а иногда и трудные) вопросы о развитии компании — либо во время общих собраний акционеров, либо посредством переписки по электронной почте.

Это сигнализирует руководству о том, что сообщество коллективных инвесторов внимательно следит за ними, и это будет держать их в напряжении при защите интересов мелкого инвестора.

Бенджамин Пол, главный редактор The Edge Singapore, недавно поделился схожим мнением о том, что миноритарные акционеры должны высказать свое мнение, чтобы бороться за более выгодные сделки по выходу… вплоть до включения шаблонного письма, которое они могут отредактировать и отправить в совет директоров компании. директоров.

Я хотел бы немного развить эту идею об активном участии миноритарных акционеров и предложить, чтобы было больше акционеров-активистов, хедж-фондов и юридических фирм, занимающихся защитой долгосрочных интересов миноритариев в Сингапуре.

В США активность инвесторов очень высока.

Мы видим, как Билл Акман, управляющий фондом Pershing Square, добивается замены генерального директора Procter &Gamble, когда в 2013 году компания отставала от конкурентов.

На ум приходят и другие имена, такие как Дэвид Эйнхорн и Карл Икан. Например, Айкан выступал за разделение Time Warner еще в 2006 году, но ему удалось добиться избрания только двух независимых членов совета директоров и принять меры по сокращению расходов… что принесло щедрые плоды всем акционерам.

Повысив активность акционеров, можно было бы более оперативно проводить проверки и противовесы в этих компаниях и, в первую очередь, предотвратить получение контролирующими акционерами слишком большой власти.

Но ожидание появления такой культуры активности на наших фондовых рынках может занять некоторое время.

Так что еще мы можем сделать?

Действительно, SGX и регуляторы рынка почувствовали недовольство нормативными изменениями со стороны инвесторов, обожженных своими инвестициями в Hyflux и многочисленными несправедливыми исключениями из листинга.

SGX находится в процессе пересмотра правил делистинга, чтобы сделать их более справедливыми для миноритарных акционеров. Некоторые из этих изменений включают запрет мажоритарным акционерам голосовать на внеочередных общих собраниях, проводимых для принятия решения о добровольном исключении из списка (как в Гонконге), снижение порога исключения из списка для необходимых голосов до 50% и отмену требования 10% для тех, кто против. исключение из списка.

Однако, по словам Дэвида Джеральда, генерального директора SIAS, такие изменения, скорее всего, не произойдут так скоро.

Обречены ли миноритарные акционеры быть во власти интересов контролирующих акционеров?

Так быть не должно.

Я рекомендую розничным инвесторам, таким как вы и я, провести в середине года тщательный анализ ваших текущих активов и спросить себя, отмечают ли они по-прежнему галочки в отношении того, почему вы вообще купили эти акции.

В Dr Wealth мы обучаем наших участников простому и надежному способу количественной оценки бизнеса, известному как факторное инвестирование.

Один из критериев, который мы проверяем, называется «обложка в игре». , когда руководство владеет значительным количеством акций (предпочтительно более 50%), так что интересы миноритарных акционеров совпадают, но не более 70%, если они получают слишком большую власть.

Многие счетчики, исключенные из списка, не соответствуют ряду важных критериев, таких как этот.

Например, во время последней годовой отчетности за 2018 финансовый год доля инсайдеров в Challenger составляла 84,4%. У LTC Corp было 88,4%. У Super Group было 73,6%. Даже в последнем деле об исключении из списка (только сегодня) Boardroom (SGX:B10) было 88,5%!

Мы также склонны использовать большой запас прочности в наших расчетах, например дисконтировать всю дебиторскую задолженность на 50%. Это делается для того, чтобы, если цена предложения о выкупе была намного ниже нашей оценочной стоимости, мы были бы хорошо защищены и могли бы даже получить прибыль, если наша цена выкупа будет достаточно низкой.

Мы можем обвинить регулирующие органы в том, что они не защитили миноритарных акционеров на раннем этапе.

Мы можем завидовать тому факту, что другие акционеры не делают больше.

Мы можем обвинить компании в спекуляции… и фондовый рынок в том, что он заставил нас играть в игру с нулевой суммой.

Однако эти вещи в конечном счете находятся вне нашего контроля.

Чтобы защитить себя, нам нужно научиться лучше инвестировать и научиться замечать тревожные флажки на ранней стадии.

Нам нужно научиться структурировать наши портфели и хорошо их диверсифицировать, чтобы на нас не повлияло резкое изменение любого из наших активов.

Это то, что мы можем полностью контролировать.

Что вы думаете о множестве делистингов акций в Сингапуре? Каков ваш собственный опыт в этом? Поделитесь с нами ниже!