Вы не ошибетесь с SIP взаимных фондов. Сможешь?

Просто запустите SIP и забудьте об этом. Хорошая прибыль гарантирована.

Анекдоты хороши. О чем говорят нам данные?

Гарантирует ли SIP хорошую прибыль?

Я рассматриваю 3-летнюю, 5-летнюю и 7-летнюю доходность SIP от Nifty 50 TRI за последние 20 лет. .

Я рассмотрел индекс с большой капитализацией (Nifty 50 TRI). Целостное упражнение должно было выполнять это упражнение для всей категории, но это немного работы. Преимущество Nifty 50 TRI в том, что это внушительный эталон, по крайней мере, для активно управляемых фондов с большой капитализацией. Я согласен с тем, что некоторые активные фонды превзойдут этот показатель Nifty 50 TRI, в то время как другие будут отставать от него. Однако это упражнение даст нам четкое представление о том, чего ожидать. Обратите внимание, что результаты будут другими для других индексов или других категорий фондов.

Я рассматриваю SIP рассрочку 1 st каждого месяца. Если рынки закрыты 1 го , то рассрочка идет на следующий рабочий день.

Для 5-летнего SIP график на 1 июля 2008 г. показывает доходность SIP за 60 месяцев, начиная с 1 июля 2003 г. и заканчивая 1 июня 2008 г.

Аналогичным образом, для 7-летнего SIP график на 1 июля 2008 г. показывает доходность SIP за 84 месяца, начиная с 1 июля 2001 г. и заканчивая 1 июня 2008 г.

Я мог бы рассмотреть SIP, начиная с каждого дня денег, и скомпилировать результаты. Да, это было бы более надежно, но, на мой взгляд, этот анализ дает хорошее представление.

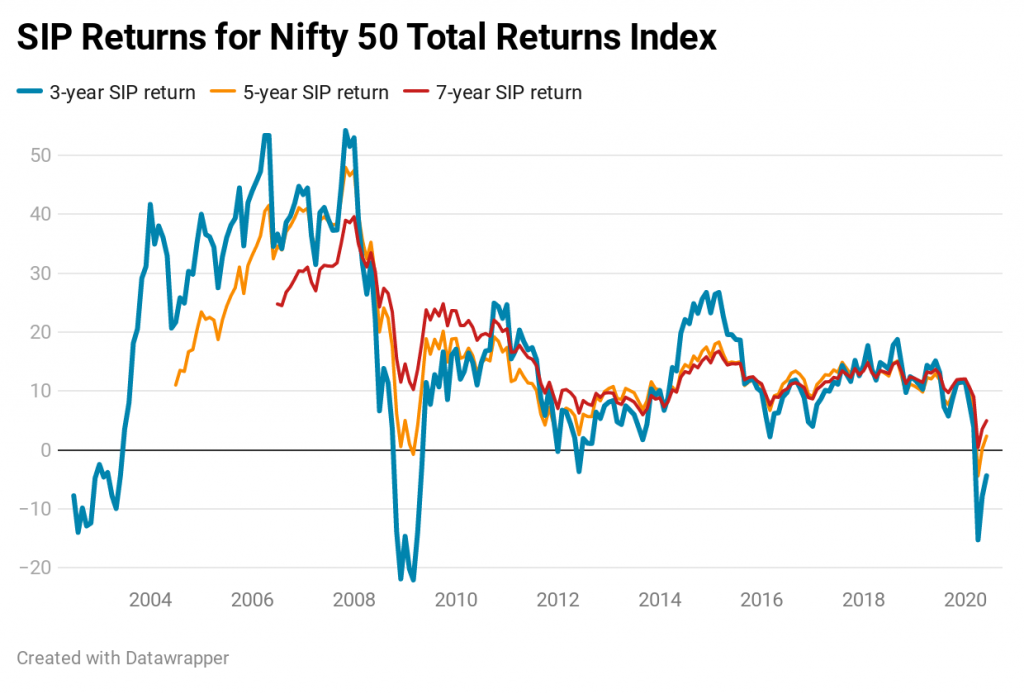

Давайте сначала посмотрим на скользящую доходность. Это годовой доход.

Вы можете заметить, что 3-летний SIP может дать отрицательную прибыль

На самом деле, ближе к концу, в 2020 году, вы можете увидеть, что даже 5-летний SIP находится в минусе. SIP за 7 лет чуть выше нуля.

Однако вы инвестируете в фонды акций не только ради положительной прибыли, но и ради хорошей прибыли. Хорошим порогом будет, скажем, 10% годовых. Все горизонты SIP проводят разумное количество времени ниже 10% годовых.

Еще один момент, на который следует обратить внимание:чем длиннее SIP, тем выше шансы на хороший возврат. Мы это уже знаем. Не так ли?

Хорошие доходы не всегда приходили даже в прошлом. Даже если доходы были хорошими, прошлые результаты не гарантируют будущих результатов.

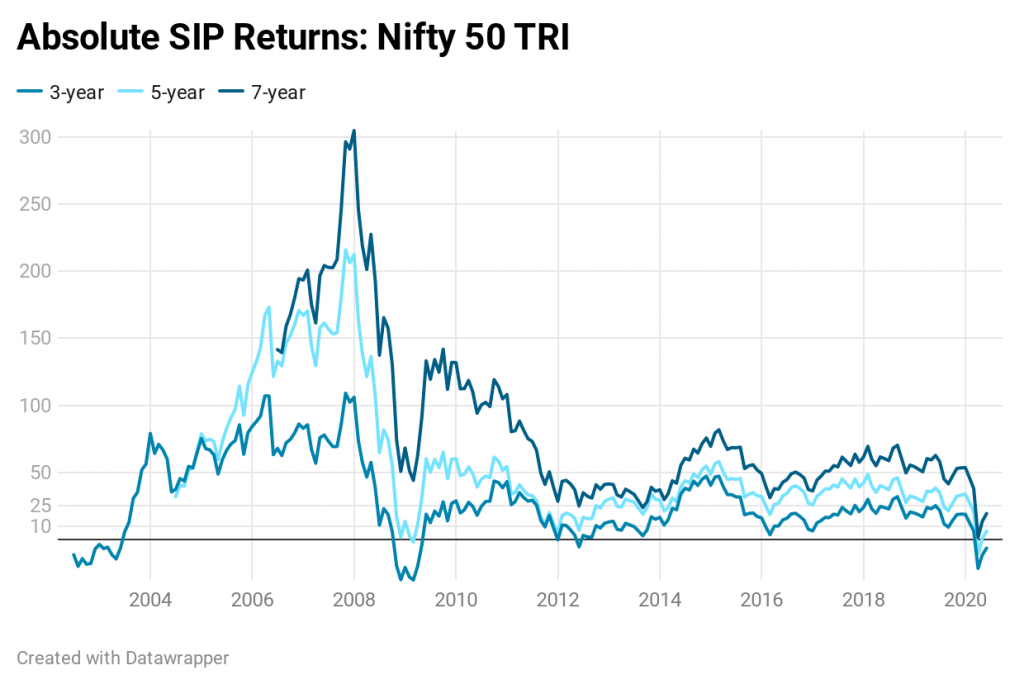

Теперь к абсолютной отдаче. С ним легче общаться.

Вы могли бы положить деньги на регулярный депозит. Он накопил бы 11% (от суммы инвестиций) за 3 года, ~ 20% за 5 лет и ~ 30% за 7 лет. RD в размере 1000 рупий в месяц в течение 3 лет превратилось бы в ~ 40 000 за 3 года (общая сумма инвестиций 36 000 рупий).

Помните, что это регулярный депозит, а не фиксированный депозит. Я предположил, что доходность RD составляет 7% (за последние два десятилетия бывали времена, когда доходность RD была выше).

SIP на Nifty 50 TRI работает хорошо, но бывают случаи, когда даже простой банковский депозит превзошел бы Nifty SIP в долгосрочной перспективе. Достаточно, чтобы проверить ваше терпение.

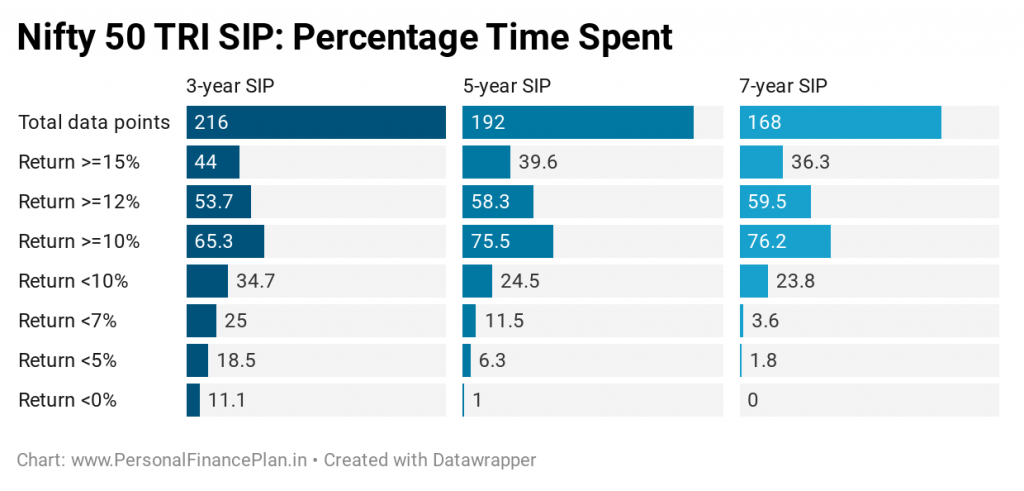

Следующая диаграмма весьма показательна. Он показывает процент времени, в течение которого Nifty 50 TRI SIP будет возвращаться в определенном диапазоне. Например, для 5-летнего SIP доходность составляла более 15% (годовая доходность) в 39,6% случаев. Доходность составила менее 5% в год. 6,3% времени.

Для 3-летнего SIP доход был отрицательным в 11,1 % случаев.

Инвестирование посредством SIP не гарантирует хорошей прибыли. Он даже не гарантирует положительной отдачи. Однако, чем дольше продолжительность вашего SIP, тем выше ваши шансы на получение приличной прибыли. Обратите внимание, что я использовал данные индекса. Возможно, вы используете свой SIP в активном фонде, что добавляет дополнительную переменную риска управляющему фондом.

Использование SIP в течение длительного времени не означает, что вы всегда будете пользоваться одним и тем же фондом. Вам необходимо регулярно пересматривать эффективность своей схемы и исключать неэффективных. И перенесите существующие инвестиции и SIP в другой фонд. Если вы не хотите такой головной боли, вам лучше инвестировать (или запускать SIP) в индексные фонды.

Кроме того, в Nifty 50 TRI не существует дешевого способа инвестирования. Даже индексный фонд будет иметь коэффициент расходов и ошибку отслеживания, которые снизят вашу прибыль. Таким образом, я показал вам наилучший сценарий.

Это не означает, что SIP — плохой способ инвестирования в фонды акций. На мой взгляд, SIP остаются лучшим способом инвестирования для большинства инвесторов. Я инвестирую с помощью SIP (хотя и не только SIP).

Однако вы должны оправдать свои ожидания. SIP во взаимном фонде не гарантирует хороших доходов.

Результаты показывают, что нам нужно смягчить наши ожидания. Моя профессия требует от меня взаимодействия со многими инвесторами. Многие новые инвесторы считают, что с SIP они не ошибутся, и хорошие доходы гарантированы. Это иррациональное ожидание от фондовых рынков или вашей схемы MF является проблемой. Эти инвесторы спокойно относятся к краткосрочным просадкам.

Однако, когда вы приходите с большими ожиданиями и понимаете, что после 5 лет рассрочки SIP доходность намного ниже, чем по банковскому срочному депозиту, наступает разочарование, и инвестиционная дисциплина может быть нарушена. Нетрудно сдаться, когда реальность сильно превзошла ожидания. И нет никакой гарантии, что судьба изменится. Если вы инвестируете в активный фонд, существует еще одна переменная, а именно риск управляющего фондом. Что, если все остальные в порядке, а ваш фонд — отстой?

На мой взгляд, эти результаты больше, чем что-либо другое, должны побудить вас умерить свои ожидания от SIP. Это поможет вам сохранить инвестиции.

Для большинства из нас будет достаточно следующего.

Если это слишком для вас, обратитесь за профессиональной помощью.

Как инвестировать в паевой инвестиционный фонд

Как создать SIP-портфель паевых инвестиционных фондов?

5 умных способов оптимизации доходности паевых инвестиционных фондов

Поиск 10 лучших паевых инвестиционных фондов SIP для инвестиций в 2021 году

Подходит ли отток паевых инвестиционных фондов для получения долгосрочной выгоды