В то время как индексные фонды получают признание среди информированных индийских инвесторов, всегда интересно проверить определенные инвестиционные стратегии, основанные на правилах, и то, как эти стратегии показали себя в сравнении с простыми портфелями. Стратегии, основанные на правилах, могут устранить человеческие предубеждения, по крайней мере, я на это надеюсь.

В этом посте мы сравниваем эффективность следующих 4 портфелей за последние 18 лет и тестируем стратегию импульсного инвестирования.

На 1 й каждого месяца мы учитываем доходность Nifty 50 и HDFC Liquid Fund за прошлый год.

If Nifty 50 1-летняя доходность > HDFC Liquid с годовым доходом ==> 100% портфолио в Nifty 50

Если годовой доход Nifty 50 <годовой доход HDFC Liquid ==> 100% портфель в HDFC Liquid Fund

Поэтому каждый месяц мы либо полностью инвестируем в Nifty, либо в ликвидный фонд.

Сравните это с перебалансированным портфелем Nifty и Liquid (50:50), где у нас всегда есть как Nifty, так и ликвидный фонд в портфеле. На 1 й января каждого года портфель перебалансируется до 50:50.

Я не хочу вдаваться в подробности импульсного инвестирования. Я тоже не думаю, что буду хорошо работать. Если вы заинтересованы в импульсном инвестировании, я рекомендую вам прочитать две замечательные книги, упомянутые в конце этого поста. Импульс можно использовать по-разному (относительный импульс и абсолютный импульс). Вы также можете использовать импульсные стратегии для выбора портфеля акций. Я использовал способом, описанным выше.

Основой динамического инвестирования является :Как только актив начинает падать, он продолжает падать в течение некоторого времени. Как только он начинает расти, он продолжает расти в течение некоторого времени. Используя импульс в нашем инвестиционном подходе, мы надеемся, что вскоре сможем выйти из падающего актива. В то же время мы скоро сможем попасть на растущий актив. Мы надеемся, что это зафиксирует потенциал роста и уменьшит просадки.

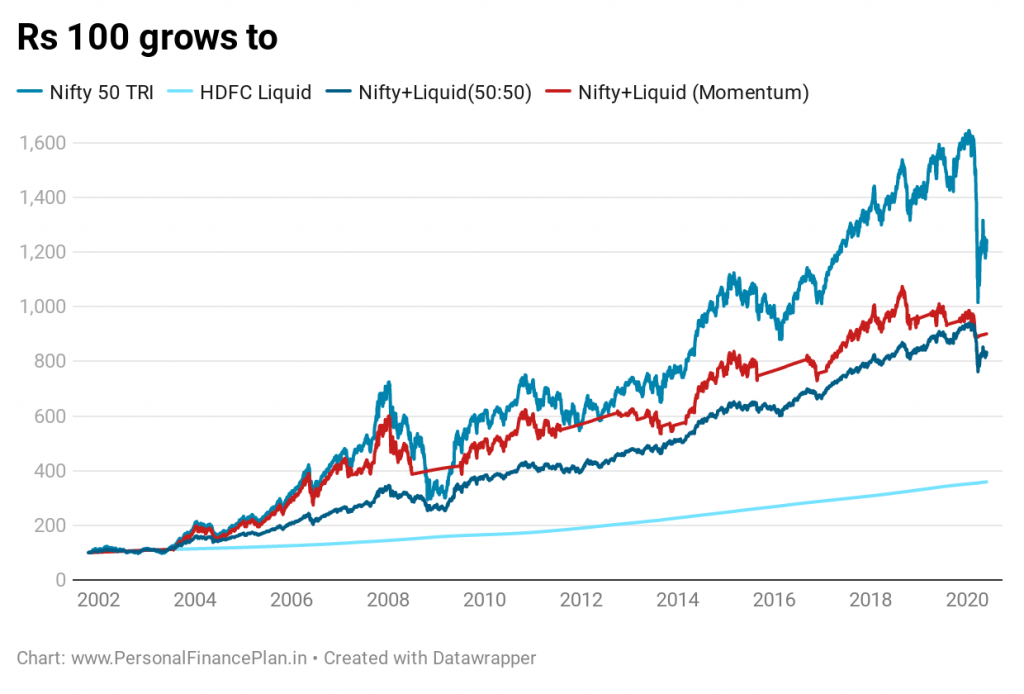

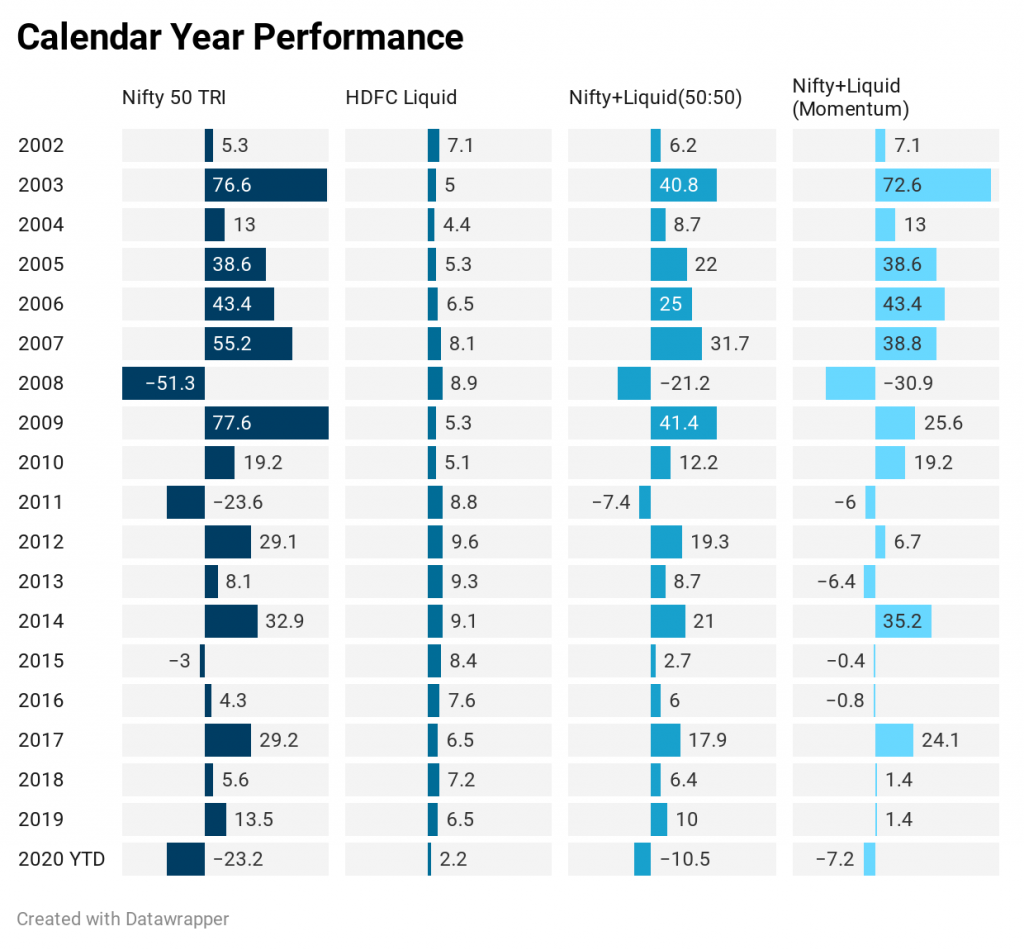

У нас были данные Nifty за июнь 1999 г. и данные о жидкостях HDFC за октябрь 2000 г. Поскольку для импульсной стратегии нам требовались данные о производительности за 1 год, сравнение графика и производительности начинается с октября 2001 г.

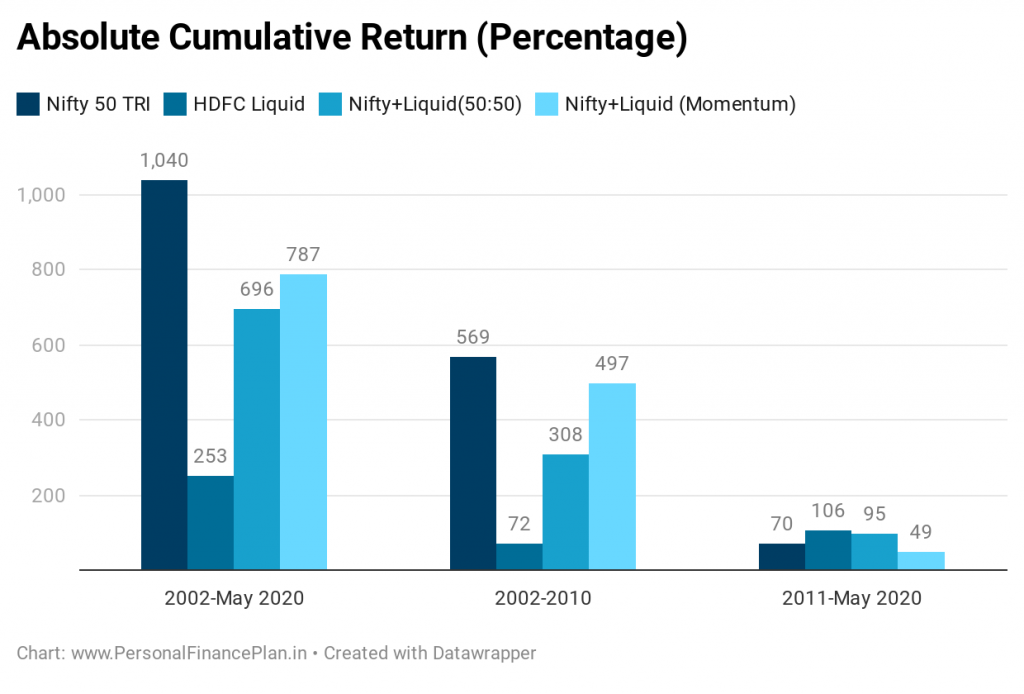

Nifty 50 был лучшим исполнителем за последние 18 лет. Неудивительно, поскольку Nifty резко вырос в среднем на 14,5% в год. с октября 2001 г. по май 2020 года. CAGR компании HDFC Liquid составляет 7,1 % в год.

Портфель Momentum дает CAGR 12,54% в год. Портфель 50:50 дает CAGR 12,07% в год. Таким образом, импульсная стратегия незначительно превосходит портфель фондов Nifty и Liquid в соотношении 50:50.

Приведенный выше график говорит нам еще кое о чем. Основная часть опережения приходится на первое десятилетие (до конца 2010 г.). Мы обсудим это позже.

Кроме того, обратите внимание на волатильность оценки. В то время как портфолио Nifty 50 повсюду. Портфель 50:50 показывает относительно устойчивый рост. Портфель Momentum находится где-то посередине с точки зрения волатильности. Для рассматриваемых данных ребалансировка портфеля снизила волатильность, но не повысила доходность.

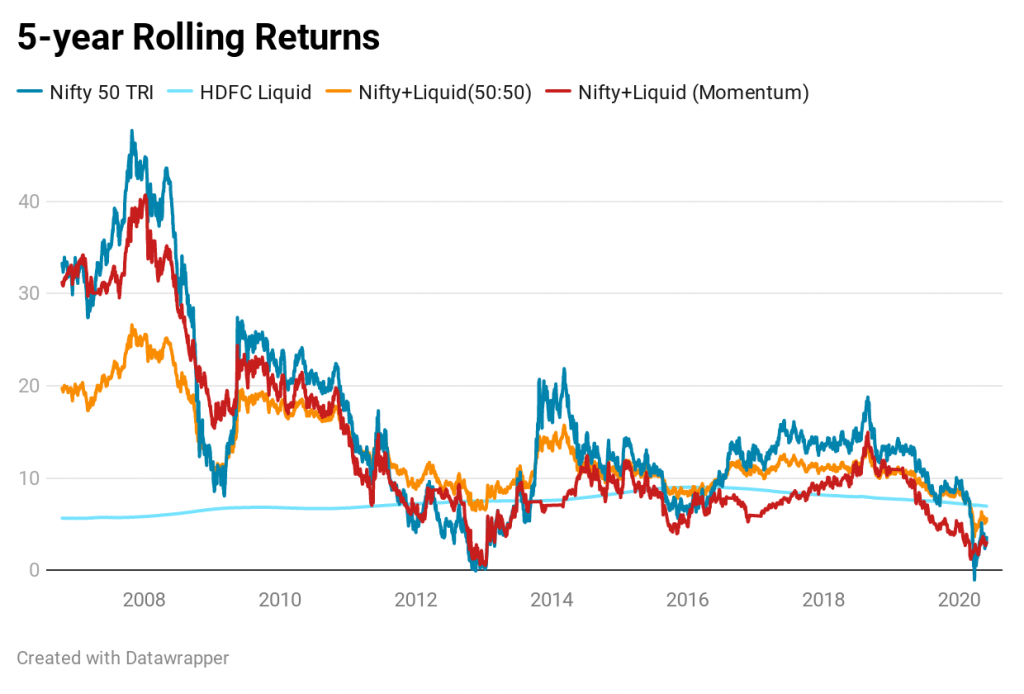

Скользящие возвраты дают аналогичный вывод.

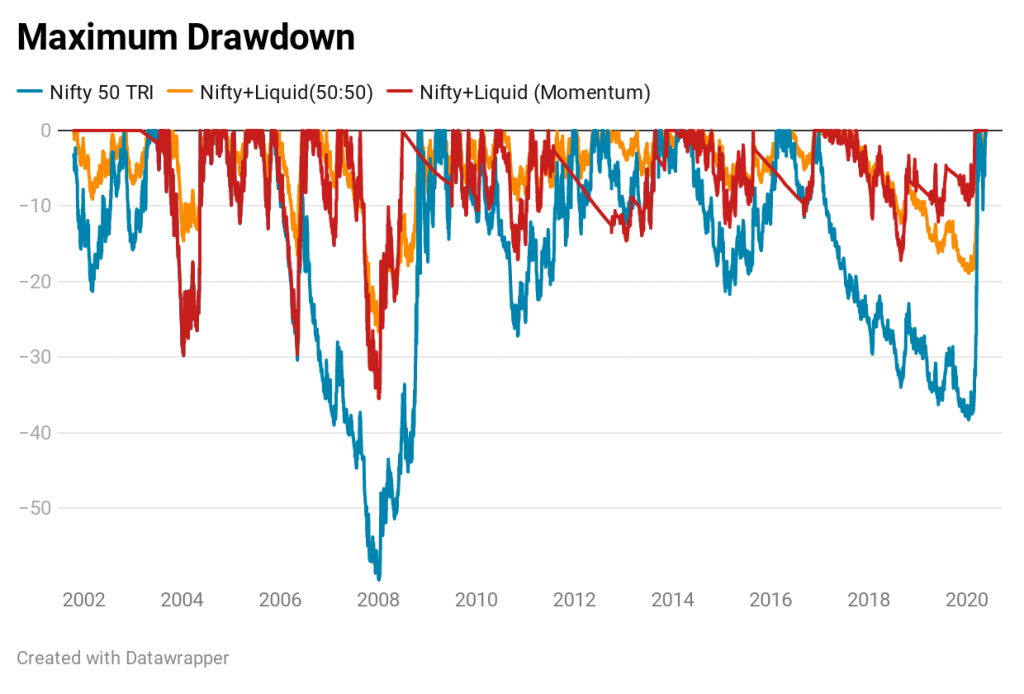

Это важно. И стратегия Momentum, и портфель 50:50 имеют меньшую просадку по сравнению с Nifty. Для Nifty максимальная просадка составляет 59,5%. Для портфеля 50:50 максимальная просадка составляет 26,7%. Для импульсного портфеля максимальная просадка составляет 35,5%.

Результаты импульсного портфеля не очень впечатляют, по крайней мере, для этого набора данных.

Хотя доходность за весь период выше, чем у портфеля 50:50, они имеют более высокую волатильность, как видно из диаграммы скользящей доходности и диаграммы доходности P2P. Более того, опережение наступило только в первые девять лет. В этом десятилетии этот импульсный портфель сильно отставал от портфеля 50:50. Вы можете просто посмотреть на скользящую диаграмму доходности за это десятилетие. Портфель 50:50 почти каждый раз побеждал импульсный портфель.

Поэтому, если бы вы в 2011 году начали использовать импульсную стратегию, наблюдая за ее эффективностью за предыдущее десятилетие, вы были бы глубоко разочарованы. В то время как импульсная стратегия превосходила портфель 50:50 в 7 из 9 полных лет в предыдущем десятилетии, она отставала от портфеля 50:50 в 6 из 9 полных лет в этом десятилетии.

Портфелем 50:50 легче управлять. Вам просто нужно совершать транзакцию один раз в год, а затем забыть об этом до следующего года.

Портфель Momentum по своей структуре повлечет за собой большее количество транзакций, что приведет к более высоким транзакционным издержкам и потенциально более высокому приросту капитала. Но, возможно, я преувеличиваю. Поскольку мы работаем с доходностью за прошлый год, отток также не будет таким высоким. Например, за последние 19 лет портфель Momentum должен был ребалансироваться (подправляться) только 26 раз. Вы бы коснулись портфолио 50:50 19 раз. В то же время мы упускаем один момент. Импульсный портфель идет ва-банк или полностью, когда он изменяется. Вы должны покупать и продавать большие суммы. Портфель 50:50 просто необходимо перебалансировать (возможно, вам не потребуется продавать большие суммы).

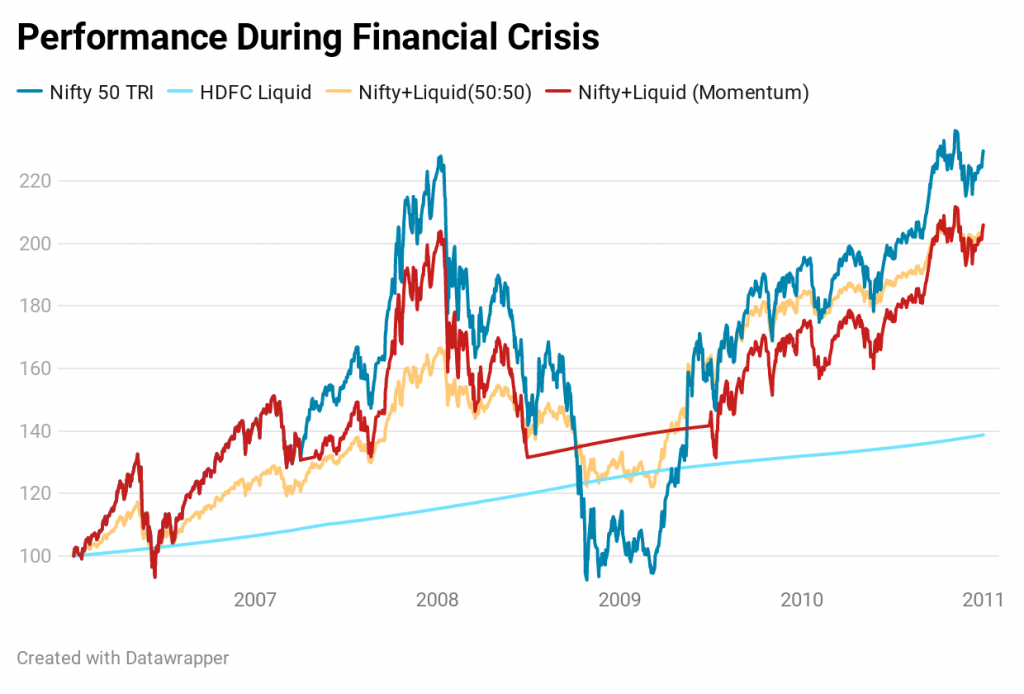

Хотя импульсный портфель защищает от падения, переходя к ликвидным средствам после первоначального падения, он также может опоздать на вечеринку во время подъема, особенно если рост внезапный.

Например, во время финансового кризиса портфель Momentum вышел из Nifty в июле 2008 г., Nifty упал еще на 36% (с момента выхода портфеля Momentum из Nifty) и сформировал дно в марте 2009 г. Nifty резко отскочил от минимумов марта 2009 г. . Momentum вернулся в Nifty только в июне 2009 года. С минимумов марта 2009 года Nifty подскочил на 73%, прежде чем портфель Momentum вернулся в Nifty.

И здесь вступает в игру поведение инвесторов. Никакая стратегия, какой бы хорошей она ни была, не сработает, если вы не сможете ее придерживаться. Нам некомфортно, если мы зарабатываем меньше или теряем больше, чем наши коллеги, соседи и даже рынок. Вот матрица.

Все остальные теряют деньги. Мы теряем деньги. (У нас все в порядке).

Все остальные теряют деньги. Мы не теряем деньги. (У нас все в порядке)

Все остальные зарабатывают деньги. Мы зарабатываем деньги. (У нас все в порядке)

Все остальные зарабатывают деньги. Мы не зарабатываем деньги. (У нас НЕ ОК. Мы можем отказаться от стратегии в неподходящий момент ).

Неудобно ждать, пока ваша система подаст сигнал на покупку, в то время как все остальные зарабатывают деньги. Что-то, что вы испытали бы в стратегии импульса, когда рынки отскочили от минимумов финансового кризиса. Вы сдадитесь рано или поздно, возможно, в самый неподходящий момент. И это применимо к любой активной стратегии.

Кстати, в связи с недавним падением рынков из-за кризиса Covid-19 в конце февраля импульсная стратегия превратилась в 100% ликвидный фонд. По состоянию на конец мая ликвидный фонд все еще составлял 100%. Время покажет, окупится ли это.

С портфелем 50:50 у вас есть определенная часть ваших денег, которая будет продолжать расти вместе с рынками. Такой стратегии придерживаться проще.

То, что импульсная стратегия не очень хорошо работает для этих двух активов и для рассматриваемого периода, не означает, что результаты будут плохими и для других активов. В течение следующих нескольких недель и месяцев я добавлю в смесь другие активы (скажем, золото, международные акции) и посмотрю, как поведет себя стратегия импульса. Единственная проблема заключается в том, что у нас есть ограниченная история ETF/MF для активов, кроме капитала и долга. Посмотрим.

Quantitative Momentum (Уэс Грей и Джек Фогель)

Dual Momentum Investing (Гэри Антоначчи)

Имеет ли золото смысл в стратегии Momentum? (Ануп Виджайкумар из CapitalMind)

Источник данных :NiftyIndices/ValueResearch

Как рассчитать WACC с помощью бета-версии

Как защитить свой пенсионный портфель от откатов рынка

Что такое ретроспективное тестирование портфеля? Как выполнить это на индийских акциях?

Финансирование за счет долга или финансирование акционерного капитала - что лучше?

Как показали себя взаимные фонды акций в 2021 году?