автор:Фиона Смит

автор:Фиона Смит

Раскрытие информации: Этот пост может получать вознаграждение от партнеров, перечисленных через партнерские партнерства, без каких-либо затрат с вашей стороны. Это не влияет на наши рейтинги, и мнения являются нашими собственными. Узнайте больше здесь.

Существует множество руководств о том, как быстро выбраться из долгов, но вот что делает это уникальным:

В этом посте я использовал именно те стратегии, которые помогли моим клиентам погасить долг под высокие проценты на сумму 100 000 долларов.

И в этом посте я поделюсь с вами теми же 9 способами выбраться из долгов, которые я дал своим клиентам, чтобы вы могли сделать то же самое.

Прежде чем мы углубимся в 9 стратегий быстрого выхода из долгов, я думаю, важно раскрыть мои 3 правила, которые помогут выбраться из долгов и остаться в долгах навсегда:

Это так просто.

Если вы тратите столько же (или, что еще хуже, больше), чем зарабатываете, ваши шансы выбраться из долгов очень малы, если вообще вообще есть.

Теперь, когда вы знаете мои правила, давайте приступим!

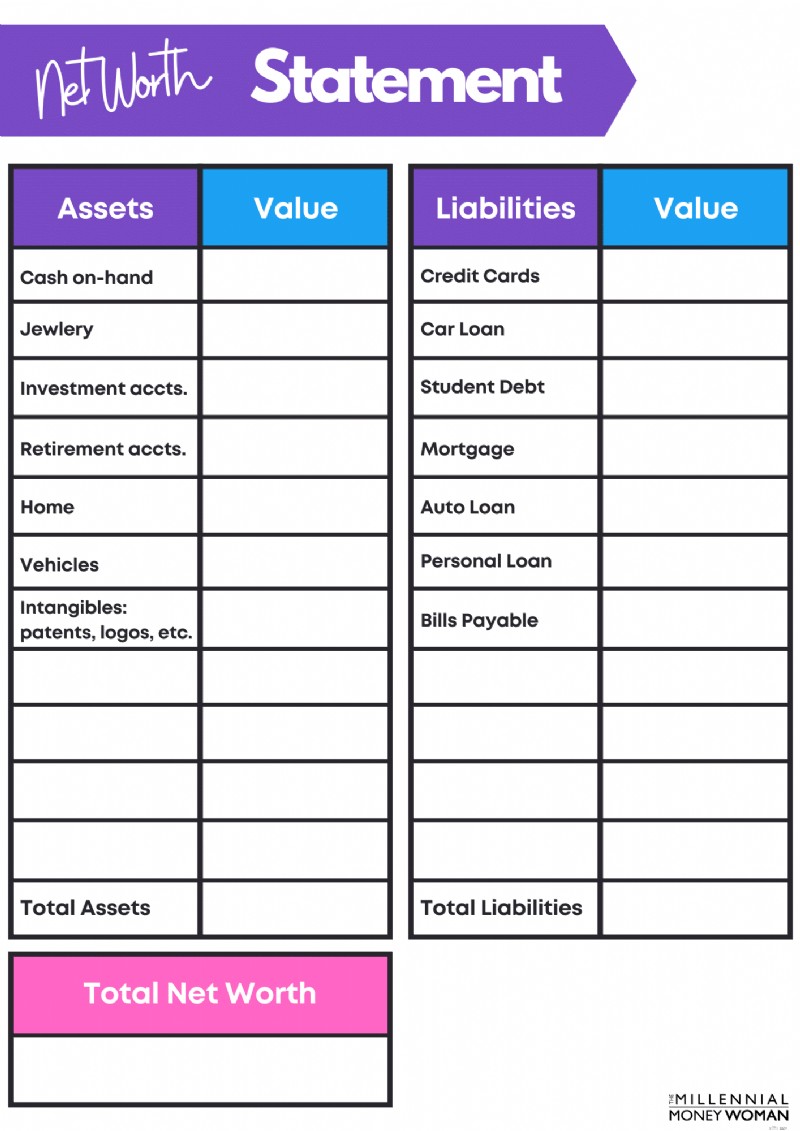

Прежде чем вы даже подумаете о том, чтобы вытащить чековую книжку и начать выплачивать долг, очень важно понять свое текущее долговое положение.

Прежде чем погасить свой долг, узнайте, какой у вас долг.

Если вы хотите узнать, сколько у вас долгов, пришло время выяснить ваш собственный капитал. .

Если вы еще не отслеживали свой собственный капитал, ознакомьтесь с моим бесплатным шаблоном отчета о собственном капитале ниже.

Это простой способ, но он также выполняет свою работу.

Зарегистрируйтесь ниже, чтобы получить мой бесплатный шаблон состояния и последние обновления контента.

Ваш собственный капитал поможет вам лучше понять картину своей задолженности.

Однако вам необходимо углубиться в картину своей задолженности и перечислить следующее:

Вот пример:

Кредитная карта 1

5000 долларов США

29%

Кредитная карта 2

2000 долларов США

24%

Кредитная линия Home Equity

50 000 долларов США

10%

Да, я знаю, что неприятно видеть необработанные данные о том, какую сумму вы должны, но это единственный способ составить план действий, чтобы выбраться из долгов, начиная с сегодняшнего дня.

Ребята и девчонки! Если вы хотите знать, как сделать первый шаг к тому, чтобы выбраться из долгов, нужно понять, сколько у вас долгов.

А чтобы узнать, сколько у вас долгов, сначала нужно понять следующее:

Это действительно так просто.

Невозможно прожить жизнь, игнорируя цифры – и поверьте мне, как человек, который не особенно любит математику, я знаю, что цифры могут быть пугающими.

Чтобы добиться финансового успеха, станьте финансовым директором своей семьи.

Наверное, это был лучший финансовый совет. Я когда-либо получал (от моего наставника-мультимиллионера), и пришло время передать этот совет вам.

Как стать финансовым директором домашнего хозяйства?

Понимая свои доходы и расходы… другими словами, ознакомьтесь со своим бюджетом. !

Если вы не совсем знакомы с некоторыми основами составления бюджета, позвольте мне проиллюстрировать вам некоторые основные правила:

Ежемесячный долг за жилье

Сколько вы должны тратить на ежемесячные счета за жилье, в том числе:

– Налоги

– Интерес

– Директор

— Плата ТСЖ (если есть)

– Страхование владельца дома

<28 % валового ежемесячного дохода

Общий потребительский долг

Любой долг, являющийся краткосрочным кредитом (может быть погашен в течение 1 года). Сюда входит:

– Кредитные карты

– Кредитные линии

– Денежные авансы

<20 % от чистого ежемесячного дохода

Общий ежемесячный долг

Любые выплаты по долгам – как долгосрочные, так и краткосрочные.

<36 % валового ежемесячного дохода

Как я уже сказал, это практические правила составления бюджета. , поэтому относитесь к этим цифрам с недоверием.

Однако если вы обнаружите, что сильно перерасход например, о задолженности по кредитной карте, вы будете знать, что вам нужно будет изменить свою жизнь, чтобы обрести финансовую свободу.

Теперь, если вы похожи на меня, вам, вероятно, понадобится приложение, которое:

Я не могу действовать без визуального эффекта, поэтому рекомендую посмотреть You Need A Budget. .

Далее пришло время выяснить, как я называю список ваших нужд, желаний и пожеланий.

Потребности

Основные расходы на жизнь:чтобы выжить, вы должны потратить эти деньги:

— Аренда

– Еда

– Утилиты

Хочет

Расходы, которые вы хотите потратить, но не обязательно тратить:

– Питание вне дома

– Электронные гаджеты

– Поход в кино

Пожелания

Расходы, которые вы хотели бы потратить, но они обычно стоят дорого и вам не нужно выживать:

– Каникулы

– Новые дома

– Новые (не бывшие в употреблении) автомобили

Выясните, какие из ваших расходов подпадают под категорию «потребности», «желания» и «желания»… и исключите все расходы, которые не подпадают под категорию «потребности».

Это что-то экстремальное?

Совершенно верно – но если вы тонете в долгах, то вам придется принять довольно крайние меры, чтобы выбраться из этой ямы.

Все деньги, которые вы сэкономите, отказавшись от…

…Теперь их следует перенаправить на погашение вашего долга – и у меня есть два идеальных метода ниже (стратегии 6 и 7), которые помогут вам сократить этот долг быстро и эффективно.

Когда вы поймете свое «почему», вы увидите, что ваши действия соответствуют вашим целям. .

Вот упражнение, которое я хочу, чтобы вы выполнили:

Когда я сама выполняю это упражнение, я обнаруживаю, что углубляюсь в выяснение того, чего хочу я (и чего хочет мой муж), что еще больше разжигает нашу мотивацию.

И это главное: Найдите искру, которая зажжет ваше вдохновение и мотивацию.

Ниже приведены мои мотивы:

Вы не сможете выбраться из долгов без кристально ясной причины.

Вот почему так важно сначала понять свои долгосрочные цели, прежде чем начинать действовать.

Вспомните начало этой статьи, где я говорил о трех простых правилах, которые помогут выбраться из долгов и не остаться в долгах:

Давайте поговорим о том, как можно увеличить свой доход.

И нет, я не имею в виду просто ждать, пока работодатель повысит вам зарплату…

Изображение:Миллениал-женщина с деньгами | Источник:Инвестопедия

Вам придется долго ждать, пока ваша зарплата увеличится до уровня, необходимого для погашения долга.

Вместо этого рассмотрите возможность увеличения своего дохода за счет… как вы уже догадались, подработки или за счет пассивного дохода. !

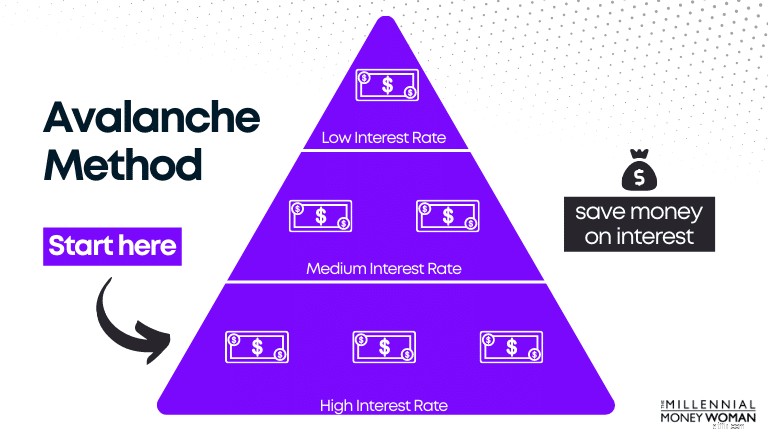

Один из моих любимых способов избавиться от задолженности по кредитной карте — использовать так называемый лавинный метод.

В качестве примера возьмите иллюстрацию ниже, где долг сортируется по процентной ставке.

Здесь у вас разные уровни долга, и все с разными процентными ставками.

Вы производите минимальные выплаты по всем долгам, за исключением долга с высокими процентными ставками, по которому вы совершаете наибольшее количество платежей, стремясь как можно быстрее погасить долг (что означает больше денег в вашем кармане).

Почему мы начинаем с выплаты самой высокой процентной ставки?

Чем выше процент, тем больше денег из вашего кармана.

Если вы сначала исключите самую высокую процентную выплату, вы фактически «сэкономите» деньги на процентах (как в нашем примере выше).

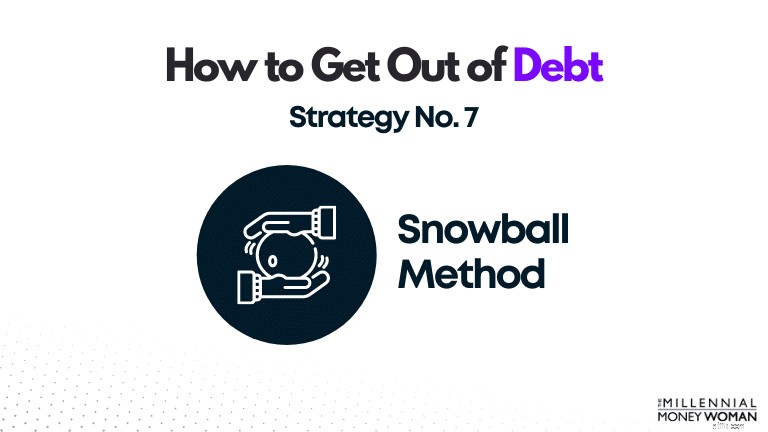

Метод снежного кома аналогичен лавинному методу, за исключением одного ключевого отличия:

Взгляните на иллюстрацию ниже, которая похожа на иллюстрацию Avalanche, за исключением того, что она отсортирована по балансу долга, а не по процентной ставке по долгу.

Обратите внимание, что в первую очередь вы совершаете большую часть платежей в счет покрытия наименьшего остатка задолженности.

После погашения наименьшего долга вы производите выплаты в счет следующего по величине долга.

Причина, по которой метод снежного кома может работать более эффективно, чем лавинный метод, заключается в том, что вы можете увидеть больше (и быстрее) успехов, используя метод снежного кома, что может быть очень мотивирующим.

Если вы добьетесь большего успеха за более короткий промежуток времени, ваше поведение подкрепится.

Это, в свою очередь, означает, что вы с большей вероятностью будете практиковать эти привычки, чтобы добиться большего успеха.

Ниже я создал иллюстрацию, чтобы показать вам плюсы и минусы метода снежного кома по сравнению с лавинным методом:

Дополнительные выплаты производятся

Самый маленький кредит

Кредит с самой высокой процентной ставкой

Минимальные платежи производятся

Каждый долг ежемесячно (исключая самую высокую процентную ставку)

Каждый долг ежемесячно (исключая самую высокую процентную ставку)

Когда будет погашен первый долг…

Погасите следующий по величине остаток кредита

Погасите следующую по величине процентную ставку

Легче всего не сбиться с пути

Да

Нет

Экономит больше всего денег

Нет

Да

Занимает самое короткое время?

Обычно да

Часто нет

Несмотря на то, что лавинный метод математически сэкономит вам больше денег, его может быть сложнее практиковать в реальной жизни, поскольку вам может потребоваться больше времени, чтобы увидеть успех.

Вам решать, какая стратегия погашения долга поможет вам достичь ваших целей.

Техника перевода остатка по процентной ставке 0% — это мой маленький грязный секрет, и я также рекомендовал этот трюк нескольким моим молодым профессиональным подопечным.

Начнем с рассмотрения определения перевода остатка по процентной ставке 0 %.

Другими словами, вы не будете платить проценты по только что переведенному балансу в течение периода действия акции от 6 до 12 месяцев, прежде чем вам придется снова платить проценты по своему балансу.

Давайте рассмотрим плюсы и минусы перевода баланса 0%:

Воспользуйтесь процентной ставкой 0%

Могут иметь более высокие процентные ставки после окончания «акционного периода» 0%

Переведите существующую задолженность на кредитную карту с потенциально более выгодными условиями

Может взиматься комиссия за перевод баланса

Тип метода консолидации кредитных карт

Вы рискуете накопить еще больше долгов вместо того, чтобы погасить существующий долг

Вот когда будет работать перевод баланса под 0% годовых:

Пожалуйста, не походите на одного из моих знакомых коллег:

Если вы относитесь к тому типу людей, которые не берут на себя обязательств по погашению долга, то эта стратегия выхода из долгов не сработает в вашу пользу, потому что вы рискуете добавить еще больше долга к существующему долгу.

В этом случае я бы предложил рассмотреть стратегию № 9 (консолидацию долга).

Последний пункт, позволяющий выбраться из долгов, — рассмотреть возможность консолидации вашего долга.

Давайте рассмотрим плюсы и минусы консолидации долга:

Погасите свой долг раньше

Не избавит от ваших финансовых проблем – решать вам

В целом можно будет платить меньше процентов, поскольку планы консолидации представляют собой фиксированные графики (в отличие от кредитных карт, где нет срока погашения)

– Комиссия за выдачу кредита

– Комиссия за перевод баланса

– Закрытие расходов

– Ежегодные сборы

Обычно эти расходы включаются в ваш общий долг, поэтому вы будете платить их вместе с ежемесячными выплатами по долгу.

Упростите свои финансы

Первоначально ваш кредитный рейтинг может снизиться (из-за сложного запроса кредитной истории для настройки консолидации)

Иметь фиксированный график погашения

Возможно, вам придется заплатить более высокую процентную ставку в зависимости от вашего кредитного рейтинга

В долгосрочной перспективе консолидация может улучшить ваш кредитный рейтинг, особенно если ваша история платежей последовательна

В долгосрочной перспективе консолидация может улучшить ваш кредитный рейтинг. – особенно если ваша история платежей последовательна.

Объединение может быть хорошей идеей, если вы:

Подсчет это приложение, которое я бы порекомендовал, если вы хотите:

Чтобы претендовать на Tally, вы должны иметь минимальный балл FICO 660. Следует отметить, что Tally доступен не во всех штатах.

Ниже приведен список штатов Америки, которые могут претендовать на участие в Tally:

Если вы заинтересованы в изучении других типов кредитов на консолидацию долга, я также могу предложить вам попробовать Обновление 👇

Взяв потребительский кредит через Upgrade, вы получаете фиксированную ставку и срок с четкой датой погашения.

Это может привести к экономии, устраняя при этом неожиданные высокие процентные ставки, которые могут измениться в любой момент.

Средства отправляются непосредственно на выбранный вами счет в течение дня после утверждения.

Первая стратегия, которую я бы рассмотрел, чтобы выбраться из долгов без денег, предполагая, что ваш кредитный рейтинг в относительно хорошем состоянии, — это использовать кредитную карту для перевода баланса с 0%.

Вам не придется платить проценты по долгу в течение определенного периода времени (обычно от 6 до 12 месяцев), в течение которого вы должны взять на себя обязательство погасить свой долг в максимально возможной степени.

Риск, которому вы подвергаетесь при переводе остатка задолженности на новую кредитную карту с периодом действия акции 0% годовых, приводит к накоплению дополнительного долга.

Чтобы погасить свой долг, когда вы разорены, начните с составления бюджета, увеличения доходов, своевременной оплаты, определения долгосрочных целей, сокращения всех ненужных расходов и соблюдения последовательности в платежах.

Самый простой способ выбраться из долгов — заплатить сумму, превышающую минимальный необходимый платеж. Если вы пересмотрите свой бюджет и расходы, перестаньте тратить деньги на вещи, которые вам не нужны. Эти деньги следует использовать для погашения вашего долга.

Самый страшный шаг к выходу из долгов — это просто посмотреть на отчет о своем собственном капитале и определить, сколько у вас действительно долгов.

Подумайте об этом так:

Если вы начнете путь к избавлению от долгов сегодня, то сегодня будет самая низкая точка.

Завтра будет лучше, как и послезавтра, и так далее.

Страшно смотреть на все эти безнадежные долги, но это необходимо, если вы хотите построить прочное финансовое будущее.

Не забудьте найти свое «почему»:

Это мои причины продолжать работать, зарабатывать деньги и создавать богатство.

Каково ваше «почему»?

Присоединяйтесь к более чем 30 000 человек, которые получают мои еженедельные советы по электронной почте

Каждое субботнее утро вы будете получать 1 практический совет, который поможет вам сэкономить больше денег, увеличить свой доход и приумножить свое богатство 👇

Никакого спама. Только самые качественные советы в Интернете.

Присоединяйтесь к более чем 30 000 других пользователей и получите доступ к эксклюзивным советам, стратегиям и ресурсам, которыми я больше нигде не делюсь 👇