Многие или все представленные здесь продукты предоставлены нашими партнерами, которые выплачивают нам вознаграждение. Это может повлиять на то, о каких продуктах мы пишем, где и как они появляются на странице. Однако это не влияет на наши оценки.

Быстрое улучшение вашего кредитного рейтинга возможно, хотя стратегии, которые вы будете использовать, будут зависеть от вашего финансового положения. Чтобы выяснить, как лучше всего повысить свой рейтинг, обратите внимание на свои привычки и подумайте, как ваша платежная история, общая задолженность и другие подобные факторы могут повлиять на ваш текущий кредитный рейтинг.

Плохая кредитная история может затруднить получение кредита, получение новой квартиры и даже поиск новой работы в некоторых отраслях. Но это не значит, что ваш кредитный рейтинг должен быть идеальным.

В недавнем интервью кредитный эксперт Джон Ульцхаймер сказал, что показатель 760 — это не просто хороший кредитный рейтинг. Это дает вам больше возможностей относительно того, где вы можете жить и какие кредиты вы можете получить. Выяснение того, как быстро улучшить свой кредитный рейтинг и внедрение нескольких ключевых изменений, может помочь вам вернуть свой кредитный рейтинг в нужное русло.

В этом посте мы рассмотрим 14 различных тактик, которые вы можете использовать, чтобы улучшить свой кредитный рейтинг и сохранить его в будущем.

В этом фрагменте:

Точное количество времени, которое потребуется для улучшения вашего кредитного рейтинга, будет зависеть от вашей уникальной ситуации. Если у вас низкий балл и вы пропускаете выплаты по долгам или постоянно берете на себя все больше долгов, для улучшения вашего рейтинга могут потребоваться месяцы или годы.

Возможно, вам удастся повысить низкий балл на целых 100 баллов всего за один месяц. Если ваш балл выше или вы уже начали замечать его увеличение после улучшения своего финансового положения, вы можете увидеть такое же увеличение на 100 пунктов через шесть месяцев.

Хотите знать, с чего начать? Вот несколько советов, которые помогут повысить ваш кредитный рейтинг и улучшить ваше финансовое положение.

Потенциальное влияние: Если в результате спора позорный знак будет удален, ваш кредитный рейтинг может увеличиться в течение месяца.

Понимание вашей кредитной истории и выяснение того, что указано в вашем кредитном отчете, — отличное место для начала. Существует три крупных кредитных бюро:Experian®, Equifax® и TransUnion®, и каждое из них имеет свой собственный кредитный отчет и рейтинг, основанный на вашей кредитной истории. Это означает, что на самом деле у каждого есть несколько кредитных рейтингов.

Что предпринять:Потенциальное влияние: Вы получите четкое представление о том, где падает ваш кредитный рейтинг, и сможете разработать стратегию, которая поможет вам со временем повысить его.

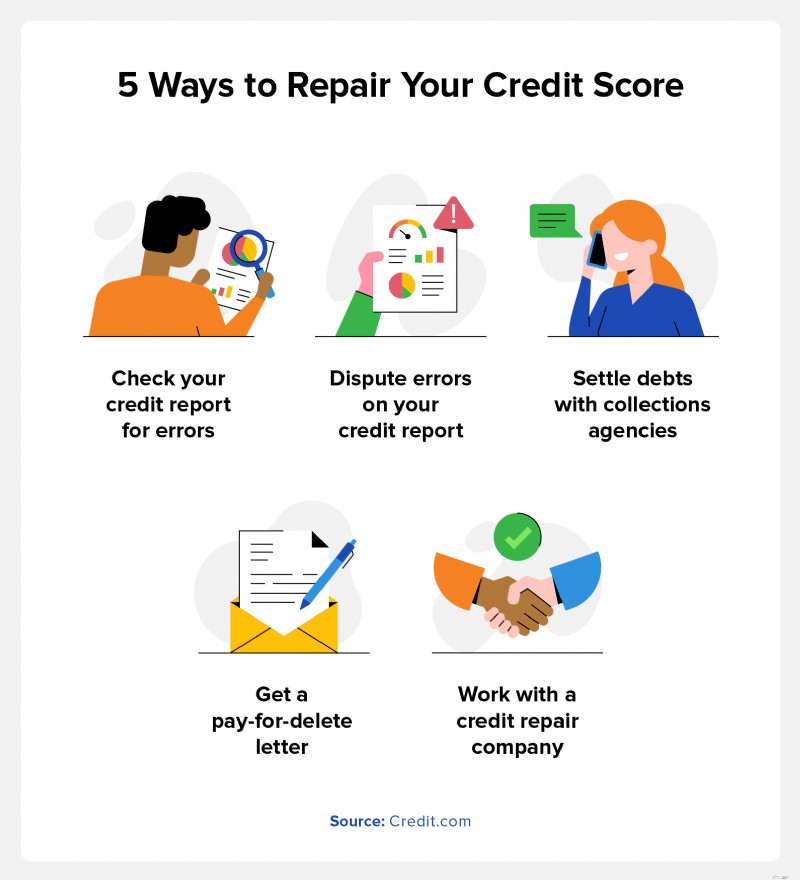

Проверить свои кредитные отчеты от каждого из трех основных агентств кредитной отчетности легко. В соответствии с Законом о добросовестной кредитной отчетности вы имеете право получать бесплатную копию всех трех кредитных отчетов один раз в год. Вы можете получить бесплатные копии своего отчета в каждом из трех бюро через AnnualCreditReport.com. Вы также можете проверить свою кредитную историю с помощью нашей бесплатной карты кредитного отчета, в которой представлен снимок вашей кредитной истории и буквенная оценка для каждого из факторов, влияющих на ваш рейтинг.

Что предпринять:Потенциальное влияние: Удаление просроченных платежей из вашего кредитного отчета может привести к повышению вашего рейтинга.

Просроченные и пропущенные платежи могут оставаться в вашем кредитном отчете в течение семи лет. Эти уничижительные знаки снижают ваш кредитный рейтинг и представляют собой большую угрозу для кредиторов.

Что предпринять:Потенциальное влияние: Пока вы и основной владелец карты будете в курсе платежей, ваш кредитный рейтинг, скорее всего, увеличится.

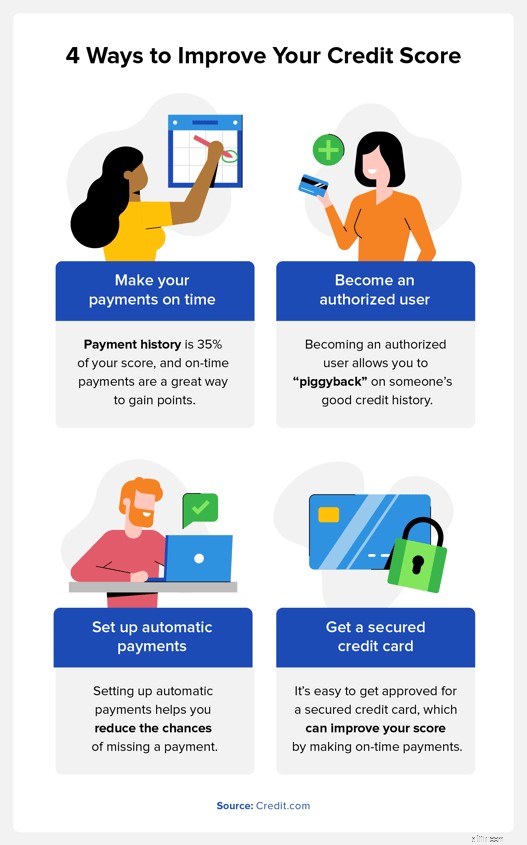

Вы можете стать авторизованным пользователем счета кредитной карты, если у вас есть друг или член семьи с хорошей кредитной историей. Даже если вы не используете кредитную карту, в ваших кредитных отчетах будет использоваться кредитная история своевременного платежа человека, что может помочь вам повысить свой рейтинг.

Что предпринять:Потенциальное влияние: Как только долг будет удален из вашего кредитного отчета, ваш рейтинг, скорее всего, увеличится. Степень увеличения будет зависеть от размера вашего долга.

Обращение к кредиторам по поводу погашения долга — отличный способ быстро повысить свой кредитный рейтинг. В зависимости от кредитора вы можете договориться об урегулировании долга, которое уменьшит ваш общий баланс, что облегчит вам оплату. Убедитесь, что они согласны устранить негативное влияние на ваш кредитный отчет, если вы полностью погасите его, и получите это в письменном виде. Если это соглашение не будет заключено, это, скорее всего, не повлияет на вашу кредитную историю.

Что предпринять:Потенциальное влияние: Полные и своевременные платежи помогут вам повысить свой рейтинг. История платежей составляет 35 % вашего рейтинга FICO®, и своевременные платежи помогут вам быстро повысить свой рейтинг.

Наличие и использование кредитной карты может помочь вам получить кредит, но получить одобрение на получение кредитной карты сложно, если у вас низкий кредитный рейтинг, и именно здесь безопасные кредитные карты становятся полезными. В отличие от обычной необеспеченной кредитной карты, где вам предоставляется кредитная линия только на основе вашего кредита, вы можете открыть обеспеченную кредитную карту, внеся деньги, которые станут вашим кредитным лимитом.

Что предпринять:

Потенциальное влияние: Использование кредита составляет 30% от вашего кредитного рейтинга. Уменьшив размер своей задолженности, вы сможете со временем увеличить свой счет.

Ваш рейтинг может пострадать, если у вас большая сумма долга по сравнению с имеющимся кредитом. Использование кредита составляет 30% вашего кредитного рейтинга.

Таким образом, если ваш общий доступный кредит на всех ваших кредитных картах составляет 10 000 долларов США, и в настоящее время вы используете из них 8000 долларов США, погашение этих остатков потенциально может повысить ваш рейтинг за счет уменьшения общего использования кредита.

Что предпринять:Потенциальное влияние: Ваш кредитный лимит влияет на коэффициент использования кредита. Более высокий лимит снизит ваш коэффициент, что положительно повлияет на ваш кредитный рейтинг.

Как обсуждалось выше, низкий коэффициент использования кредита является идеальным, и увеличение кредитных лимитов является одним из способов улучшить использование кредита.

Используя тот же пример с 10 000 долларов США, долг в 4 000 долларов будет составлять 40% коэффициент использования кредита. Если вы увеличите свой кредитный лимит до 15 000 долларов, тот же самый долг в 4 000 долларов составит всего 26%. Но имейте в виду, что это может стать причиной запроса и повлияет на вашу оценку.

Что предпринять:Потенциальное влияние: Автоматические платежи помогут вам снизить риск просрочки или пропуска платежей, улучшая вашу историю платежей. Это может улучшить ваш кредитный рейтинг.

Наличие хорошей истории платежей — один из лучших способов улучшить свой кредитный рейтинг, поскольку ваша история платежей составляет 35% вашего рейтинга FICO. Один из самых простых способов сделать это — настроить автоматические платежи. Просто зайдите на сайт компании-эмитента вашей кредитной карты, создайте учетную запись и настройте автоматические платежи на минимальную сумму каждый месяц.

Таким образом, вам никогда не придется беспокоиться о том, что вы забудете свой платеж.

Что предпринять:Потенциальное влияние: Сообщение о дополнительных своевременных платежах может помочь вам улучшить историю платежей вашего кредитного отчета. Это может со временем увеличить ваш кредитный рейтинг. Чем ниже ваш рейтинг, тем больший прирост кредитного рейтинга вы можете увидеть.

Коммунальные компании обычно не сообщают о платежах в кредитные бюро, но своевременное внесение платежей каждый месяц может укрепить вашу кредитную историю и положительно повлиять на ваш кредитный рейтинг. Существуют разные способы добавить платежи за коммунальные услуги в свой кредитный отчет, но использование служб отчетности может быть самым простым способом.

Потенциальное влияние: Уменьшение количества жестких кредитных запросов в вашем кредитном отчете может помочь сохранить ваш кредитный рейтинг, даже если ничего не изменится. Ваш рейтинг может увеличиться, если вы будете производить платежи и уменьшать общий долг.

Чем больше кредитных карт и кредитов вы подаете, тем больше сложных кредитных запросов вы будете иметь в своем кредитном отчете и тем больше может упасть ваш рейтинг. Вместо того, чтобы подавать заявки на кредиты и кредитные карты всякий раз, когда вы думаете, что получите выгодную сделку, подавайте заявки на новые кредитные линии и займы только тогда, когда вы знаете, что ваш рейтинг сможет выдержать удар.

Что предпринять:Потенциальное влияние: Сохранение старых счетов сохраняет вашу кредитную историю, что предотвращает негативное влияние среднего возраста кредита на ваш кредитный рейтинг.

Длина кредитной истории, или возраст вашего самого старого кредитного счета, составляет 15% вашего рейтинга FICO, и чем он старше, тем лучше. Вместо того, чтобы закрывать кредитную карту, которой вы не часто пользуетесь, держите счет открытым как можно дольше. Это увеличит средний возраст ваших счетов, что поможет вам поддерживать более высокий кредитный рейтинг.

Что предпринять:Потенциальное влияние: Взяв на себя различные виды долгов, вы улучшите свой кредитный баланс, который составляет 10 % от вашего рейтинга FICO.

Кредитный микс относится к различным типам кредитных счетов, которые вы связали со своим кредитным отчетом. Ваш общий кредитный портфель составляет около 10% от вашего рейтинга FICO, и чем разнообразнее этот микс, тем лучше может быть ваш рейтинг. Если возможно, вам следует иметь как возобновляемые кредитные счета, так и кредитные счета в рассрочку.

Что предпринять:Потенциальное влияние: Переговоры о более низкой процентной ставке могут помочь вам погасить долг и снизить коэффициент использования кредита, что потенциально повысит ваш рейтинг.

Возможно, вам удастся договориться о более низкой процентной ставке с эмитентом вашей кредитной карты, поговорив с ним и запросив снижение ставки. В случае присуждения этой более низкой ставки вы сможете быстрее погасить свою задолженность.

Что предпринять:Работая над улучшением своего кредитного рейтинга, полезно знать, как рассчитывается ваш рейтинг, чтобы вы знали, какие факторы являются наиболее важными. Затем вы можете составить план того, с чего вам следует начать. Вот основные факторы кредитного рейтинга и то, как каждый из них может повлиять на ваш кредитный рейтинг:

История заявок на кредит: Множественные жесткие запросы по вашему кредиту могут показаться кредиторам так, будто вы перенапрягаете себя в финансовом отношении. Это снизит ваш балл. Кредитные запросы составляют 10% вашего рейтинга.

Ваш кредитный отчет — лучшее место для начала, если вы хотите улучшить свой кредитный рейтинг. В вашем кредитном отчете будут показаны остатки на вашем счете, любые уничижительные оценки, которые могут у вас быть, а также жесткие кредитные запросы. Это поможет вам понять, с чего начать, а также узнать, есть ли какие-либо ошибки в вашем кредитном отчете.

Чтобы получить представление о своем положении, получите бесплатную кредитную карточку сегодня.

Ниже мы ответили на некоторые наиболее распространенные вопросы о том, как быстро улучшить свой кредитный рейтинг.

Лучший способ быстро улучшить свой кредитный рейтинг — это погасить непогашенную задолженность. Если вы не можете полностью погасить свою кредитную карту, постарайтесь внести сумму, превышающую минимальный платеж по каждой имеющейся у вас кредитной карте и кредиту. Чем ниже ваш баланс, тем больше может улучшиться ваш счет.

Кредитная и финансовая ситуация у всех разная, и время, необходимое для восстановления кредита, может различаться. Если вы берете на себя больше долгов и не погашаете остатки, восстановление вашего кредита может занять больше времени.

Однако вы сможете восстановить свой кредит быстрее, если будете вносить по своим долгам сумму, превышающую минимальный ежемесячный платеж, открывать только кредитные линии или брать кредиты, которые вам действительно нужны, и оставлять старые счета открытыми.

Если вы пытаетесь погасить счета в виде коллекций, запрос соглашения об уплате за удаление с вашими кредиторами может помочь вам повысить ваш рейтинг. Это соглашение уберет уничижительный знак из вашего кредитного отчета, как только вы полностью погасите остаток.

Без этой уничижительной отметки в вашем кредитном отчете вы, скорее всего, увидите улучшение своего кредитного рейтинга.

Хороший кредитный рейтинг обычно составляет около 700 и выше, в зависимости от типа оценки, на которую вы смотрите. Чем выше ваш балл, тем легче вам будет получить право на получение новых кредитов, кредитных карт и других продуктов.

Кредитный рейтинг от 800 до 850 считается исключительным. Среднестатистический американец имеет кредитный рейтинг 717, и только 1,7% имеют идеальный балл 850. Исключительный диапазон имеет значительные преимущества, в том числе более выгодные процентные ставки и доступ к лучшим финансовым продуктам.

Повысить свой кредитный рейтинг до 800 непросто, но несколько преимуществ того стоят, в том числе:

Tricare 2022:изменения в премиях для резервистов и семей – чего ожидать

XMRIG v6.3.1:Загрузить майнер CPU / GPU для Windows / Linux

Почему владельцам малого бизнеса необходимо знать свои финансовые показатели

Пенсионные решения для 7 худших пенсионных ошибок

Чтобы выиграть некоторые из этих сделок Черной пятницы, вам нужно действовать прямо сейчас, но для других сде…