Ссуды до зарплаты считаются формой «необеспеченного» долга, что означает, что вам не нужно предоставлять кредитору какой-либо залог в обмен на этот краткосрочный кредит. Читайте дальше, чтобы получить полную картину обеспеченных и необеспеченных кредитов до зарплаты, или воспользуйтесь нашим оглавлением ниже, чтобы сразу перейти к нему.

Индустрия кредитов до зарплаты в США оценивается в 9 миллиардов долларов. Кредиты до зарплаты могут предложить вам быстрое решение проблемы, если вы ограничены в деньгах и находитесь в чрезвычайной ситуации без суеты. И именно поэтому большинство людей любят брать эти кредиты.

Однако кредиты до зарплаты не так хороши, как кажутся. Хотя они могут помочь вам, когда вы находитесь в затруднительном положении, они обычно дороги и хищничны и могут оставить вас в бесконечном долговом цикле.

В этой статье вы узнаете все, что вам нужно знать о кредитах до зарплаты и о том, являются ли кредиты до зарплаты обеспеченными или необеспеченными.

Давайте сразу к делу.

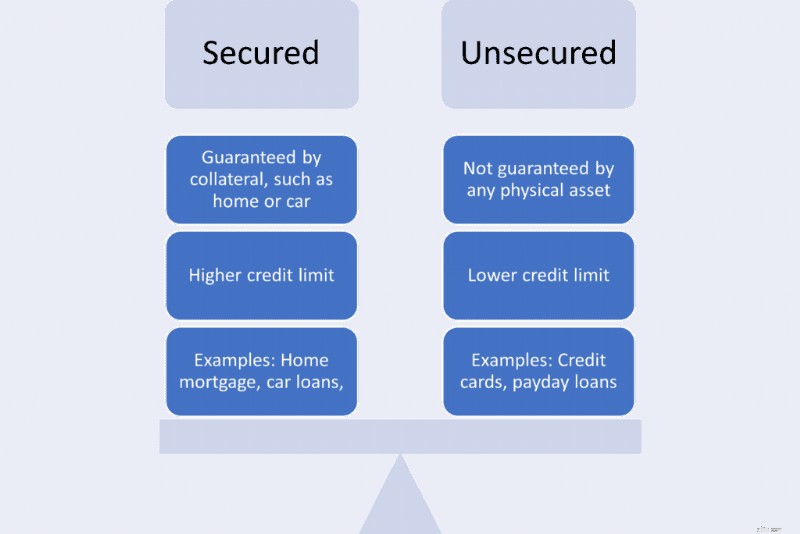

Кредиты до зарплаты — это необеспеченные потребительские кредиты. Вам не нужно подкреплять их какой-либо формой залога. Это делает их удобными для вас, поскольку их риск низок. Все, что вам нужно сделать, это убедить кредитора, что вы погасите кредит в следующую зарплату. Но это не так просто, как вы думаете.

Поскольку кредитор рискует потерять свои деньги, предоставляя вам деньги без залога, он взимает высокие процентные ставки. В результате огромных сборов, если вы не будете осторожны, вы можете оказаться в ловушке бесконечного долгового цикла. То, что началось как денежная помощь, может привести к долговому бремени.

Обеспеченные кредиты — это кредиты, подкрепленные залогом, и это обычно является ключевым отличием при сравнении кредитов до зарплаты и потребительских кредитов. Залогом может быть ваш дом, автомобиль или денежный залог. Предложение залога – это способ завоевать доверие кредитора в том, что вы готовы погасить кредит или потерять залог, тем самым снижая риск кредитного учреждения.

Чтобы претендовать на обеспеченные кредиты, вы должны иметь хороший кредитный рейтинг. Их можно брать для крупных покупок, таких как машина или дом. Как и другие виды кредитов, обеспеченные кредиты имеют свои преимущества и недостатки. Вот некоторые из их преимуществ и недостатков.

Вы можете выбрать необеспеченный кредит до зарплаты, потому что;

Итак, давайте разберемся в динамике необеспеченного кредита до зарплаты.

Кредиты до зарплаты — это потребительские кредиты, тип кредитов, которые вы берете, когда вам некуда обратиться за быстрой денежной помощью. Срок их возврата указан в вашей следующей зарплате в течение двух или четырех недель.

Ниже приведены соображения, которые кредиторы должны учитывать, прежде чем одолжить вам деньги.

Поскольку кредиты до зарплаты необеспечены, кредиторы склонны учитывать следующие требования. Они помогают им оценить, насколько они готовы рискнуть, одолжив вам кредит.

Вот некоторые преимущества кредитов до зарплаты.

Вы можете подать заявку на получение кредита до зарплаты, когда вы находитесь в чрезвычайной ситуации и у вас нет денег. Вот некоторые из его преимуществ;

Хотя получить кредит до зарплаты легко, выплата наличных может быть затруднена по следующим причинам:

Однако законы, регулирующие кредиты до зарплаты, различаются от штата к штату, а некоторые штаты запрещают кредиты до зарплаты. Вы можете посетить CFPB, чтобы узнать больше о том, запрещает ли ваш штат кредиты до зарплаты, а также о правилах, регулирующих деятельность кредиторов по кредитам до зарплаты.

Кредиты до зарплаты подходят не всем. Прежде чем заморачиваться с кредитами до зарплаты или если вы не можете их получить, рассмотрите следующие альтернативы.

Если вы спрашиваете, является ли кредит до зарплаты обеспеченным или необеспеченным, вы, вероятно, хотите одолжить деньги. Существуют различные способы получения наличных в чрезвычайной ситуации. Кредит до зарплаты – не единственный вариант. Кроме того, их процентные ставки высоки, поэтому вам следует их избегать. Если вы не в состоянии их погасить, рассмотрите следующие виды потребительских кредитов.

Приложения для выдачи наличных Paycheck предлагают те же услуги, что и кредиты до зарплаты. Прелесть этих приложений в том, что они взимают небольшую ежемесячную плату, и другие попросят у вас чаевые. У этих приложений есть свои требования. Вам следует проверить их, прежде чем брать кредит вслепую, и всегда понимать потенциальное влияние на ваш кредитный рейтинг.

Как упоминалось ранее, обеспеченный кредит, такой как кредит в рассрочку, имеет низкие процентные ставки и реалистичный график погашения. Вы можете пойти на них, если у вас есть машина или дом. Просто убедитесь, что вы проверили сумму погашения и выплатили ее вовремя, чтобы избежать повторного взыскания. Если вы видите, что не сможете своевременно погасить долг, подумайте о программе помощи в трудных условиях.

Если вы находитесь в затруднительном положении, вашим первым инстинктом должно быть обращение к друзьям и семье за помощью. У них легче брать взаймы, если у вас есть законные причины. Кроме того, вы легко сможете погасить их, поскольку они не требуют нулевой процентной ставки; некоторые могут не захотеть вернуть деньги.

Если вы регулярно откладываете деньги, то получить несколько долларов на случай чрезвычайной ситуации не помешает. Да и какой смысл в ваших сбережениях, если они не смогут вам помочь в таких случаях?

Во время пандемии открылись бесчисленные возможности. Они являются частью гиг-экономики. Все, что вам нужно сделать, это подписаться на дополнительную работу, когда она будет бесплатной. Сюда входит доставка товаров через DoorDash или покупки в Instacart.

Лучший способ минимизировать ваши расходы — сократить ненужные расходы. Вам следует сесть, проанализировать свои привычки в расходах и решить, какие расходы сократить. Это может быть;

Кредит до зарплаты – это необеспеченный кредит. Он не требует залога.

Ваша следующая зарплата обеспечит кредит до зарплаты. Это может занять от двух до четырех недель.

Кредиты до зарплаты имеют фиксированную ставку. Это правда, поскольку вы можете легко рассчитать общую сумму, подлежащую погашению в начале периода кредита. Эта сумма не изменится в конце периода погашения.

Необеспеченные кредиты не требуют залога. Однако они взимают процентные ставки, а иногда и комиссию за транзакции. К ним относятся кредиты до зарплаты, студенческие долги и потребительские кредиты.

Кредиты до зарплаты могут предложить вам быстрый выход из экономических трудностей. Однако из-за своей процентной ставки эти необеспеченные потребительские кредиты могут привести вас к бесконечной долговой ловушке. Важно полностью понять, как они работают, чтобы не попасть в долговой круг, и найти способы остановить выдачу кредитов до зарплаты.

Вы можете получить доступ к другим альтернативам кредитам до зарплаты, чтобы избежать этого долгового цикла. Надеюсь, вы рассмотрите различные варианты жизни без долгов, описанные выше.

Последнее обновление:6 января 2023 г.

Написал:

Сотрудники ТурбоФинанс

Команда TurboFinance состоит из отраслевых экспертов в области долга, финансов, кредитов и общего управления денежными средствами. Эти профессиональные авторы WordPress стремятся упростить финансовые условия для обычных людей и предоставить объективные обзоры продуктов, которые будут использовать только они.