<тело>

Это извечный вопрос с простым ответом. Лучшее время для инвестиций осталось в прошлом.

Это несколько сложный ответ, учитывая тот факт, что никто из нас не может вернуться в прошлое и сделать что-то по-другому. Тем не менее, один этот урок поможет вам переосмыслить свое представление об инвестировании сегодня.

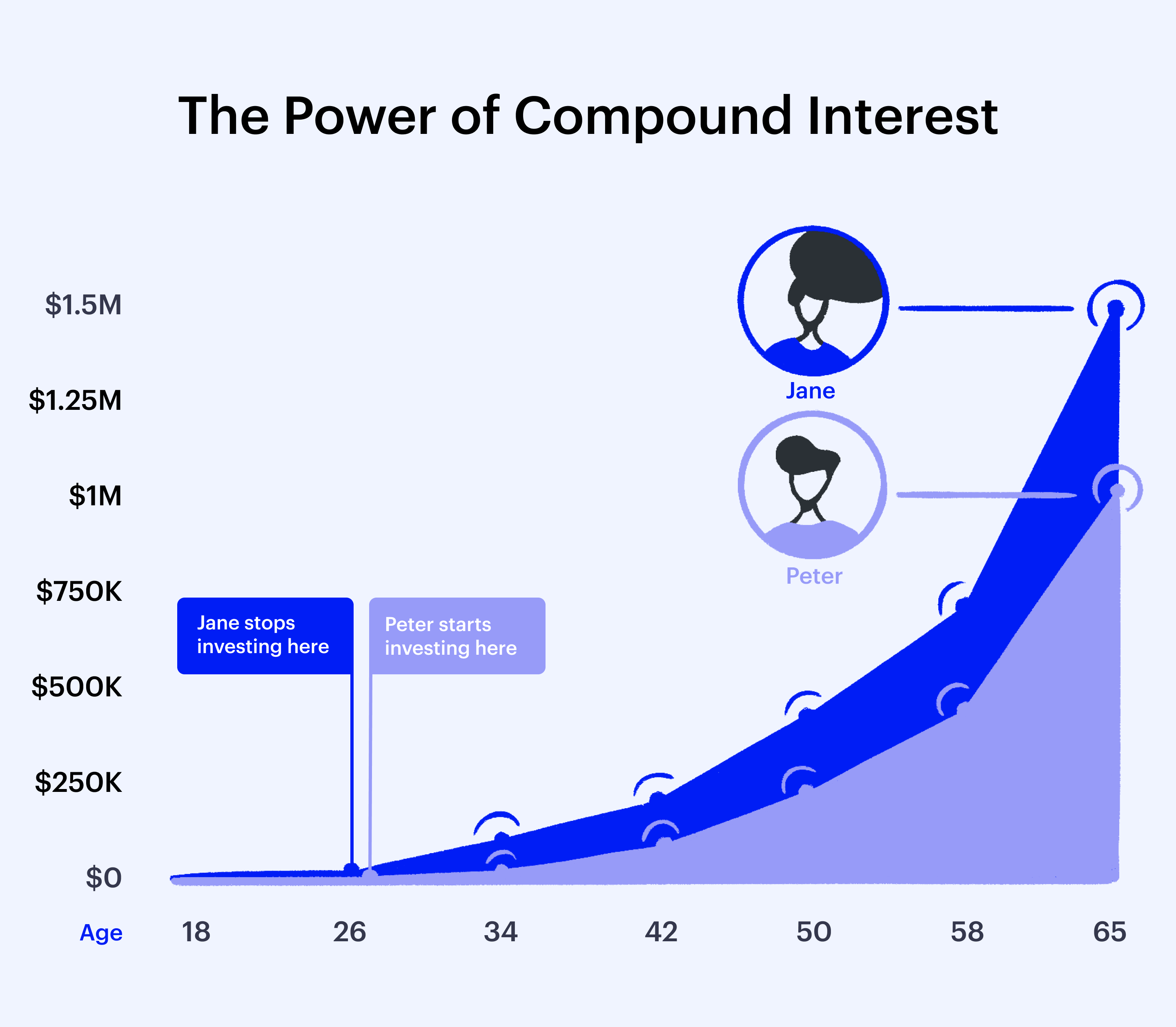

Что делает прошлое таким прекрасным временем для инвестиций? Во-первых, рынок исторически имеет тенденцию к росту с течением времени, а во-вторых, магия сложных процентов. Сложные проценты означают, что вы зарабатываете деньги на основной сумме инвестиций плюс начисленные проценты.

Скажем, например, вы инвестируете 100 долларов каждый месяц в течение 10 лет с годовой доходностью 6%. Через 10 лет у вас будет 33 300 долларов. Это 24 200 долларов в виде основного долга и 9 100 долларов в виде процентов. Поскольку сумма со временем увеличивается, раннее и последовательное инвестирование может оказать огромное влияние, когда речь идет о долгосрочных инвестициях.

Хотите увидеть сами? Вставьте несколько гипотетических значений в калькулятор сложных процентов.

Единственная вещь, столь же несомненная, как исторический восходящий тренд фондового рынка, — это его историческая волатильность. Например, в 2018 году мы видели колебания, при которых индекс Доу-Джонса поднимался на 500 пунктов в один день, а затем падал на 500 на следующий. Статистика показывает, что эта волатильность сохранится и после 2019 года. Это не потому, что мы вступили в новую эру; это потому, что рынок всегда нестабилен.

Из месяца в месяц на протяжении десятилетий рынок колеблется на три-четыре процента. Единственная разница сейчас заключается в величине колебаний. В середине 1990-х движение на 300 пунктов представляло бы 6%-ное колебание, но, поскольку в настоящее время индекс Доу-Джонса колеблется около 26 000, сдвиг на 300 пунктов составляет 1%. Но опять же, это нормально.

Есть некоторые положительные эффекты волатильности рынка. Волатильность сотрясает листы краткосрочных спекулянтов, которые обеспечивают ликвидность, но не делают долгосрочных инвестиций. Это действительно укрепляет долгосрочных инвесторов и вознаграждает их с течением времени (поскольку именно время, а не время обеспечивает хорошую отдачу от инвестиций).

Более того, волатильность рынка не дает инвесторам впадать в самоуспокоенность. Это также часто является выражением стоимости компании, более точно отражающим ее реальную стоимость, а не искусственно завышенной за счет энтузиазма инвесторов.

Итак, ожидайте волатильности, но не просто переживайте ее. Внесите коррективы.

Никто не может предсказать рынок с достаточной точностью, чтобы стабильно получать прибыль. Таким образом, хотя есть доверенные эксперты, которые известны своими стратегиями, которые постоянно окупаются (на ум приходит Уоррен Баффет), никто из нас не может точно предсказать, что рынок будет делать в любой момент времени.

Рассчитывать время рынка — это пытаться жить по правилу «покупай дешево, продавай дорого». Это то, что все постоянно пытаются делать, но не всегда.

Последовательно продолжайте инвестировать, и вы получите прибыль в долгосрочной перспективе. Это потому, что единственное, что можно сказать наверняка, это то, что рынок движется вверх. На самом деле, если вы прекратите инвестировать во время нисходящего тренда, вы потеряете деньги, потому что эти нисходящие тренды краткосрочны по сравнению с более широкой историей рынка.

В большинстве случаев время важнее времени. Конечно, есть множество примеров, когда людям везло просто потому, что они удачно выбрали время. Тем не менее, инвесторы чаще всего «выигрывают» благодаря устойчивым, долгосрочным стратегиям инвестирования, которые учитывают колебания рынка с течением времени.

На протяжении всей истории фондовый рынок двигался вверх. Но это не значит, что никогда не было катастрофических депрессий и рецессий. Эти события могут оказать очень значительное влияние на повседневную жизнь инвесторов, настолько, что может показаться, что конца этому не видно. Быть долгосрочным инвестором означает иметь смелость пережить эти колебания, особенно минимумы, которые могут проверить вашу веру как инвестора.

Звучит знакомо:100 долларов, инвестированные раз в месяц в течение 10 лет с годовой доходностью 6%, приносят вам 33 300 долларов. Из этой суммы 24 200 долларов приходится на основную сумму долга, а 9 100 долларов — на проценты. Эта математика использовалась, чтобы проиллюстрировать силу сложных процентов, но она не смогла показать влияние рыночных падений и подъемов. Это оказывает эмоциональное воздействие на многих наблюдателей, поэтому нужно было подготовиться к этому с большим количеством разговоров об историческом восходящем тренде рынка.

Однако более пристальный взгляд выявит множество неудач и немало неприятных моментов. В некоторые годы базовый уровень ваших инвестиций будет выше, чем в предыдущие годы, а в некоторые годы базовый уровень будет ниже. Но со временем вы восстановитесь и добьётесь успеха. Взгляд на фондовый рынок с течением времени является достаточным доказательством этого утверждения.

Начните с создания резервного фонда. Расходы на проживание от трех до пяти месяцев, которые вы стратегически сохраните в стороне. Как только вы это сделаете, вы можете начать думать о своих финансовых целях. Вы откладываете на пенсию? К какому сроку вы хотите выйти на пенсию? Вы копите на дом? Через сколько лет вы хотели бы совершить эту покупку? Как видите, подход к инвестированию зависит от ваших индивидуальных целей.

В целом, если финансовая веха является краткосрочной или среднесрочной, более консервативный подход может иметь наибольший смысл. Вы примете на себя меньший риск и меньший потенциал роста, но это приблизит вас к желаемому результату во времени. Если до вашей вехи еще несколько десятилетий, и выход на пенсию является распространенным примером этого, вы можете выбрать более рискованный портфель, у которого есть больше времени, чтобы выдержать колебания рынка с течением времени.

Корректировка вашего 401 (k) влечет за собой балансировку соотношения акций и облигаций относительно вашей терпимости к риску. Некоторые специалисты предлагают делать это один или два раза в год. Это можно сделать как со специалистом, так и самостоятельно. Как узнать, сможете ли вы сделать это самостоятельно? Объясните свой план кому-нибудь другому. Если они вас понимают, значит, вы имеете смысл. Если нет, то совет профессионала может стоить инвестиций.

Ваша толерантность к риску показывает, сколько денег вы можете позволить себе потерять. Некоторые факторы, влияющие на толерантность к риску, включают текущие долги, возраст, состояние здоровья и любые другие жизненные события, которые могут повлиять на вашу способность идти на риск (например, создание семьи).

Ваши жизненные обстоятельства могут быть таковы, что большее количество облигаций служит вашим интересам просто потому, что вы не можете рисковать своими сбережениями, потому что они могут понадобиться вам раньше, чем позже. В качестве альтернативы вы можете некоторое время переждать некоторую волатильность, что, учитывая историческую восходящую тенденцию рынка, может в конечном итоге помочь вам достичь ваших целей.

Если вы не составили бюджет, не накопили резервный фонд и не урегулировали свой немедленный долг, то, возможно, вам стоит пока отложить инвестирование. Вы также можете повременить, если еще не определились со своими финансовыми целями и этапами, на которые вы планируете инвестировать.

Однако, если у вас есть эти основополагающие элементы в порядке, возможно, сейчас самое время начать инвестировать. Такие приложения, как Public, упрощают запуск, предоставляя доступ к тысячам публичных акций и ETF, которые можно приобрести частями.

Долгосрочные инвестиционные акции для покупки в Индии

Лучшее время для торговли на Форекс

Лучшие долгосрочные инвестиции в криптовалюту

Налоги на прирост капитала:краткосрочные и долгосрочные налоги на прирост капитала

12 лучших SIP на долгосрочную перспективу (10-20 лет инвестиций, начиная с 2022 г.)