Если вы слышите симулятор Монте-Карло и думаете о роскошных казино, Средиземноморье, покере с высокими ставками и невероятном богатстве, вы не обязательно ошибаетесь, но нет, мы говорим не об этом.

Симуляции Монте-Карло на самом деле не имеют ничего общего с азартными играми. Хотя, как и их тезка, они связаны с вашим возможным богатством. В частности, они представляют собой полезный инструмент для прогнозирования возможности финансового благополучия в будущем.

Моделирование Монте-Карло — это математический метод, используемый для прогнозирования вероятности различных результатов. Это позволяет учитывать неизвестные.

Это способ определить полный спектр возможных вариантов будущего.

Моделирование методом Монте-Карло может быть важным инструментом анализа. Он может сказать вам ваши «шансы на успех» для любого желаемого результата. В финансовом планировании он чаще всего используется для прогнозирования результатов инвестиций.

Однако, что касается выхода на пенсию, он может сказать вам, насколько вероятно, что вы сможете финансировать свой выход на пенсию в течение всего вашего долголетия.

Просматривайте персонализированный анализ Монте-Карло — вероятность наличия достаточного количества денег для выхода на пенсию — в NewRetirement Planner.

Построение финансового прогноза требует, чтобы вы делали предположения о вещах, которые вы мало или совсем не контролируете и которые могут произойти в будущем. Эти догадки называются предположениями. Предположения — это неизвестные факторы, которые повлияют на ваши финансы.

Некоторые из предположений, которые повлияют на ваши будущие пенсионные финансы, включают:

Моделирование методом Монте-Карло позволяет предсказать диапазон возможных результатов для этих типов неизвестных или предположений.

Когда вы запускаете анализ Монте-Карло, компьютер выполняет тысячи вычислений, чтобы предсказать ряд результатов и определить, что:

Анализ включает в себя принятие каждого предположения и применение диапазона значений к каждому предположению в каждый период времени. Он вычисляет результаты для каждого возможного значения, включая возможное изменение предположения с течением времени.

Допустим, вы хотите предсказать будущую стоимость инвестиций в акции с начислением сложных процентов.

В большинстве простых финансовых расчетов вы можете ввести первоначальную стоимость счета и прогнозируемую норму прибыли. Система будет применять эту ставку к каждому месяцу или году и покажет вам результаты в линейной проекции.

Простой способ представить линейные расчеты:(Сегодняшний баланс x норма прибыли) + (Сальдо следующего года x норма прибыли) + (Сальдо следующего года x норма прибыли) =Результат или окончательная сумма

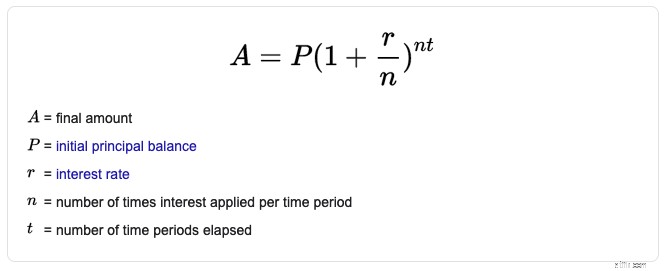

Официальная формула:

Но давай. В реальной жизни все происходит не так. Инвестиции, которые вы пытаетесь предсказать, вырастут. Это пойдет вниз. Конечно, возможно, что он будет расти с одинаковой скоростью из месяца в месяц и из года в год, но это крайне маловероятно. Всплески и падения курса акций с течением времени повлияют на конечный результат.

Простое начисление процентов — не самый плохой способ предсказания будущего. На самом деле, это обычно может привести вас к приблизительному результату. Но это относительно простой способ определения результатов.

При использовании анализа Монте-Карло вместо расчета устойчивой нормы доходности используется диапазон возможных результатов в каждый указанный период времени и выполняется каждый возможный сценарий.

Математические формулы сложны. Однако вот простое объяснение того, как можно применить расчет Монте-Карло для определения диапазона результатов для начисления сложных процентов на доходность:

Таким образом, расчет Монте-Карло, предсказывающий, что произойдет через 20 лет, покажет узкий диапазон результатов в первый год. Однако по мере того, как расчеты проецируются дальше, диапазон результатов становится больше. Таким образом, в 20-м году существует гораздо больше возможностей, чем в первом.

Есть много разных способов определить успех на пенсии. Кроме того, NewRetirement Planner предлагает множество различных анализов.

Одним из показателей является вероятность того, что у вас будет достаточно сбережений для покрытия ваших расходов (помимо того, что оплачивается за счет доходов из других источников, кроме сбережений) на протяжении всей вашей жизни (и вашего супруга/супруги).

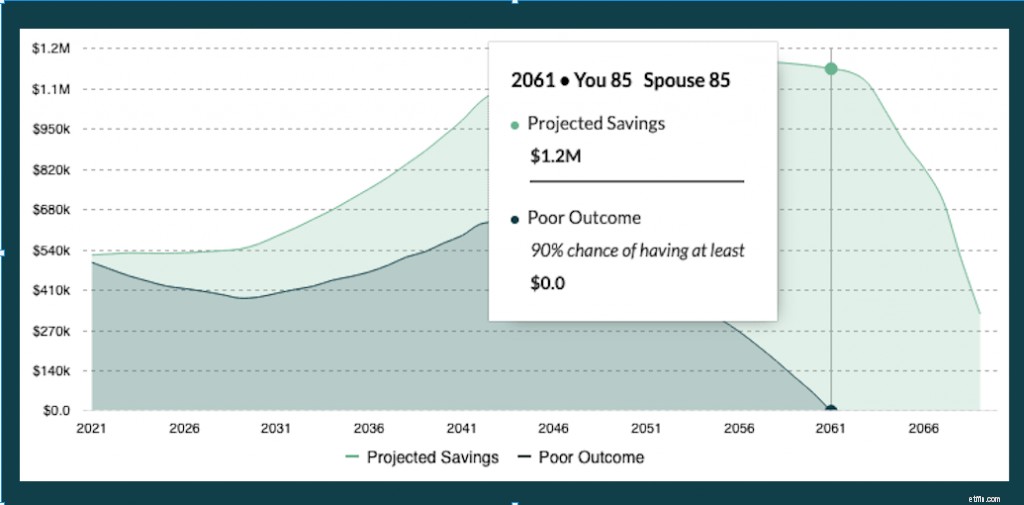

Вот диаграмма в NewRetirement Planner, в которой используется моделирование методом Монте-Карло. На самом деле он показывает как линейную проекцию, так и проекцию Монте-Карло:

На диаграмме вы можете увидеть:

Прогноз линейной экономии (прогнозируемая экономия): Светло-зеленая линия в верхней части диаграммы указывает линейную проекцию ваших сбережений. Он основан на указанных вами нормах прибыли и ваших прогнозах инфляции. Вы создаете диаграмму, используя свои оптимистичные, пессимистичные или средние значения этих ставок. (Используйте переключатель в раскрывающемся списке «Мои предположения» в правой части верхней панели навигации.)

Используя линейную проекцию, человек, представленный на приведенной выше диаграмме, будет иметь 1,2 млн долларов США в 2061 году и достаточные сбережения для пенсионного обеспечения в течение ожидаемой продолжительности жизни.

Риск снижения (плохой результат): Темная линия на графике получена с помощью моделирования методом Монте-Карло. Мы запускаем несколько прогнозов, случайным образом варьируя доходность активов и темпы инфляции на основе исторических данных и нормального распределения. Мы запускаем 1000 таких симуляций и используем результаты для определения вероятности успеха плана.

«Плохой результат» обозначен темно-зеленой линией на графике. Он представляет собой 10-й процентиль этих симуляций. Другими словами, 90 % симуляций работали так же или даже лучше.

Используя прогнозы Монте-Карло, человек, представленный на диаграмме выше, рискует исчерпать свои сбережения в 2061 году. Если это произойдет, он не сможет покрыть свои расходы за всю свою жизнь.

Видишь успех? Если ваш план постоянно приводит к успеху, даже в различных симуляциях Монте-Карло, это здорово. Вы можете спать спокойно. Вы даже можете потратить больше денег — просто убедитесь, что ваш план настроен правильно.

Рискуете остаться без денег? Если вы обнаружите, что, возможно, 20% или более ваших симуляций Монте-Карло приводят к тому, что деньги заканчиваются до достижения вами возраста долголетия, тогда изучите способы увеличить доход, больше откладывать или меньше тратить. Оценка долга и использование собственного капитала — вот некоторые из других способов преодолеть разрыв. Получите дополнительные рекомендации в разделах Планировщика «Тренер» и «Улучшите свой план».

Создайте учетную запись или войдите в систему сейчас, чтобы увидеть свою персональную симуляцию Монте-Карло.