В серии статей мы показали, что независимо от того, сколько лет SIP-инвестициям, они всегда реагируют на движения рынка и падают, если рынок падает. В результате возникает естественный вопрос, который больше соответствует рыночным изменениям:SIP или единовременное вложение?

Обратите внимание, это не «что лучше - единовременная выплата или SIP?» обсуждение. Даже если кто-то не покупает через SIP, неизбежны множественные инвестиции в течение нескольких лет, которые в течение нескольких лет будут напоминать «систематическую покупку».

Давайте сначала обратимся к предыдущим статьям, которые иллюстрируют риски, связанные с «долгосрочными SIP»

Затем, чтобы понять, что я имею в виду, реагируя на движения рынка, рассмотрим следующее:20 из 241 фонда имели двузначную 10-летнюю доходность SIP по состоянию на 9 апреля. Перенесите дату оценки на 7 апреля, тогда это будет 11/241! Перенесите его на 23 марта, тогда у нас будет только два фонда с двузначной доходностью.

Другой пример:15-летний SIP в NIfty, начатый 1 апреля 2005 г., оцененный 3 апреля 2020 г., принес 6,6% (XIRR). Если бы он был оценен 9 апреля 2020 года, доходность подскочила до 8%. Точно так же 10-летний SIP, начатый 1 апреля 2010 года, оцененный 3 апреля 2020 года, дал бы XIRR в размере 3,4%. Если бы он был оценен 9 апреля 2020 года, доходность составила бы 5,7%.

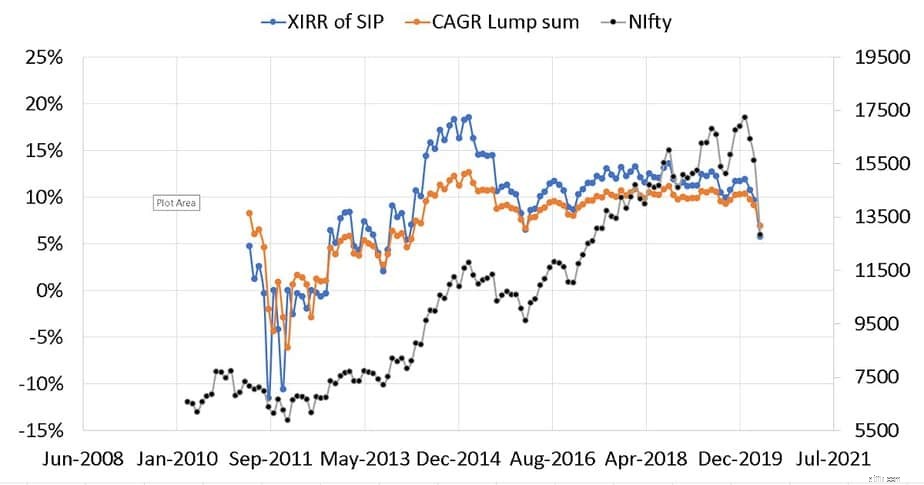

Чтобы выяснить, реагирует ли SIP или единовременная инвестиция больше на рыночные изменения, давайте сначала рассмотрим SIP, начатую 1 апреля 2010 года. Предполагается, что единовременная инвестиция будет сделана в этот день. Затем мы используем инструмент Mutual Fund SIP XIRR Tracker, чтобы узнать, как годовой доход (XIRR) менялся месяц за месяцем. Затем это сравнивается с соответствующими числами (CAGR) единовременной выплаты. Подробнее: CAGR по сравнению с XIRR:понимание годовой доходности

Месяц за месяцем XIRR SIP и CAGR паушальной суммы (=ее XIRR) показаны вместе с движением NIfty. XIRR / CAGR отображается через год после начала инвестирования.

Обратите внимание, что это не ежемесячные отчеты. Это прогрессивные значения XIRR / CAGR после каждого месяца инвестиций. Забавно, но именно SIP больше реагирует на движения рынка как вверх, так и вниз, чем единовременная выплата!

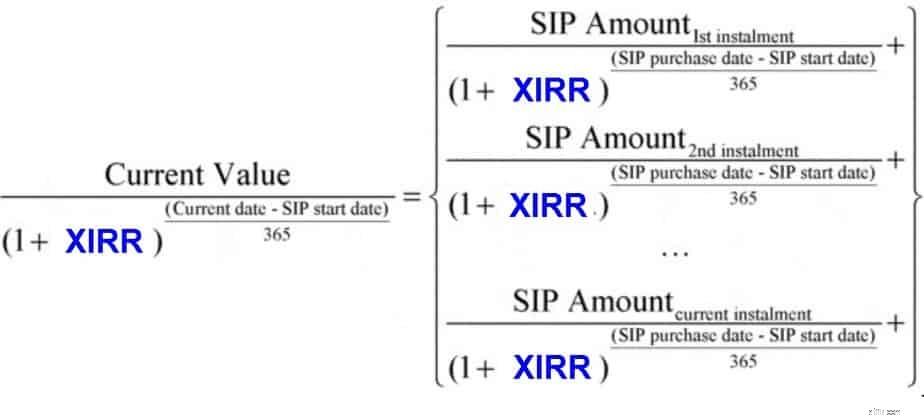

Это полное выражение, используемое при вычислении XIRR. XIRR можно оценить только с помощью приближенных методов. Индивидуальный CAGR каждого дополнительного взноса влияет на XIRR. Поскольку индивидуальный CAGR зависит от рыночной стоимости на момент каждой инвестиции, он больше реагирует на взлеты и падения. Подробный пример см. В разделе Что такое XIRR:простое введение

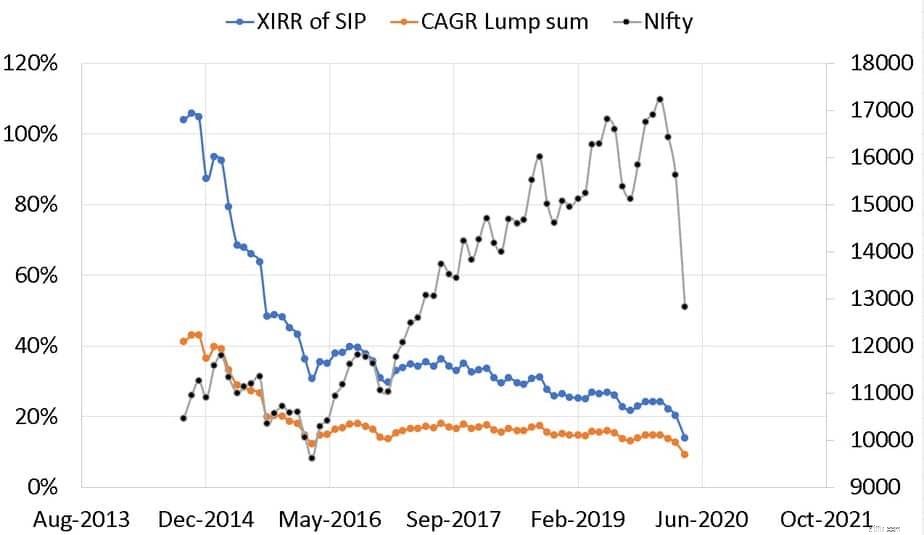

Вышеупомянутое представляет собой инвестицию, начатую во время бокового рынка и столкнувшуюся с двумя движениями вверх и вниз. Мы можем повторить процесс для SIP, начатый в Spe 2013, в самом начале «бычьего бега».

Снова обратите внимание, что SIP больше реагирует на движение рынка. Первоначально, когда количество платежей невелико, колебания значительны. Это по-прежнему выше, чем единовременные вложения во время краха в марте 2020 года. Мы рассмотрели только два инвестиционных окна. ИМО, этого достаточно, чтобы проиллюстрировать чувствительность SIP.

Резюме: Повторюсь, это не «что лучше единовременная выплата или SIP?» обсуждение. Цель здесь - указать, что SIP реагирует на движения рынка независимо от того, сколько ему лет. Обычное утверждение, что «ежемесячное усреднение покупной цены снижает волатильность и лучше, чем единовременная покупка», неверно.