(Изображение предоставлено:Getty Images)

«Как вы думаете, мне следует вложить немного денег в биткойны или криптовалюту?» Этот вопрос я часто получаю как специалист по финансовому планированию.

Эти разговоры о криптовалютах обычно колеблются между двумя полюсами.

С одной стороны, у вас есть толпа сторонников «биткойн стремится к нулю», которая никогда не поверит в дерегулирование финансов, блокчейн или сам биткойн.

Станьте более умным и информированным инвестором. Подпишитесь всего за 107,88 долларов США за 24,99 долларов США и получите до 4 специальных выпусков

НАЖМИТЕ, ЧТОБЫ БЕСПЛАТНО ВЫПУСТИТЬ

Получайте прибыль и процветайте, получая лучшие экспертные советы по вопросам инвестирования, налогообложения, выхода на пенсию, личных финансов и многого другого — прямо на вашу электронную почту.

Получайте прибыль и процветайте, воспользовавшись лучшими советами экспертов — прямо на вашу электронную почту.

С другой стороны, толпа сторонников «биткойна заменяет каждый актив», которая верит, что все будущее построено на блокчейне, доллар США уходит, и криптовалюты заменят все это.

Оба эмоционально интересны и аналитически бесполезны.

Моя позиция, как всегда, проще. Относитесь к биткойну как к любому другому классу активов. Посмотрите на данные. Оцените риск. Изучите корреляции. Поймите, где это вписывается в портфолио, а где нет.

Используя эту призму, я решил вернуться к своему анализу 2020 года «Последствия добавления биткойнов (криптовалют) в традиционные портфели» и взглянуть на (потенциальную) роль биткойнов в портфеле. Я извлек исторические данные о ценах на биткойны, S&P 500 и «Великолепную семерку» — Apple (AAPL), Alphabet (GOOG; GOOGL), Microsoft (MSFT), Amazon.com (AMZN), Meta Platforms (META), Tesla (TSLA) и Nvidia (NVDA).

Цифры рассказывают гораздо более разумную историю, чем заголовки.

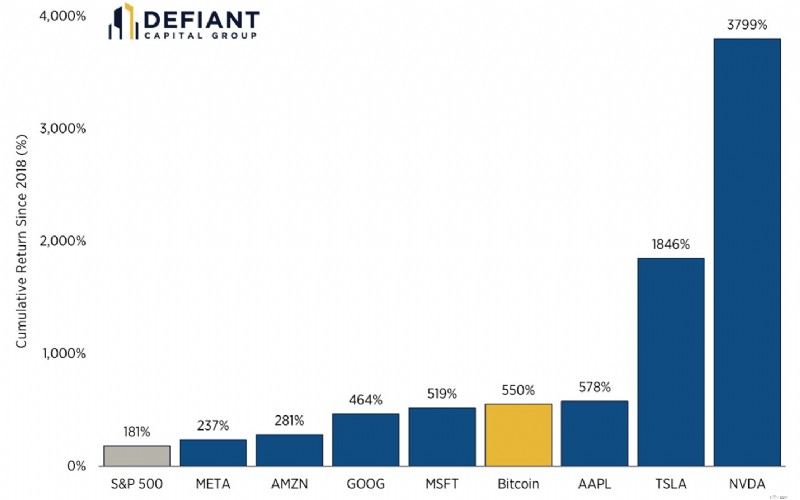

Первое, что все хотят знать, это кто «победил». По чистой доходности биткойн превосходил почти все в течение более длительных периодов времени. Это верно. Это также неполно.

На самом деле эта история состоит из двух частей:биткойн до 2018 года и биткойн после 2018 года.

Для целей данного анализа я рассматриваю только биткойн после 2018 года, поскольку его доходность в 1000%+ до 2018 года достаточно легко интерпретировать. Теперь возникает вопрос:будете ли вы продолжать вкладывать новые деньги сегодня?

Ниже приведен обзор годовой доходности биткойнов, каждого компонента Mag 7 и индекса S&P 500 с 2018 года.

Я сравниваю биткойн напрямую с Mag 7, потому что, как и криптовалюты, эти компании представляют собой быстрорастущие, высоковолатильные, ориентированные на будущее активы, которые доминируют как в повествовании, так и в циклах производительности. Если инвестор выбирает «следующую большую вещь», это наиболее реалистичная замена.

Источник:Койфин. По состоянию на 19.11.2025

Из этого набора данных бросается в глаза несколько вещей:

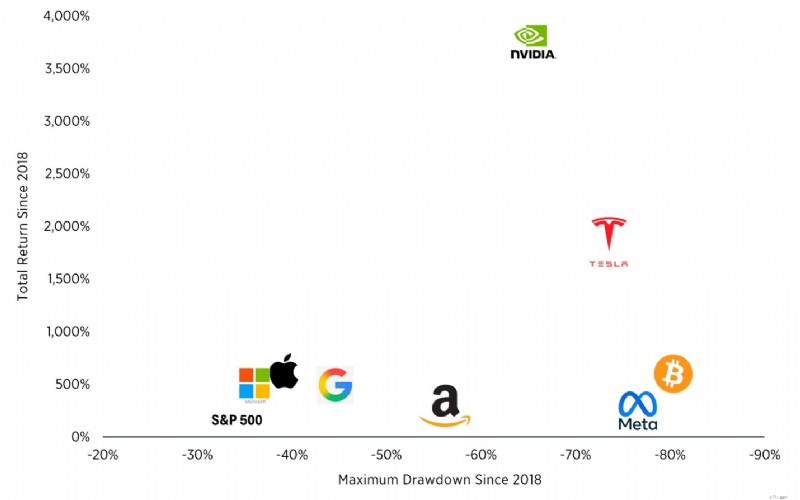

Так что да, долгосрочный профиль доходности биткойнов является исключительным. Но по сравнению с Mag 7 эта исключительная доходность сопровождается чрезвычайной волатильностью, и с 2018 года она фактически уступает многим из Mag 7.

Уровень волатильности относительно доходности предполагает, что премия за риск или избыточная доходность, которую инвестор может ожидать от инвестиций в биткойны, не оправдана. Проще говоря:возврат сам по себе не решает вопроса.

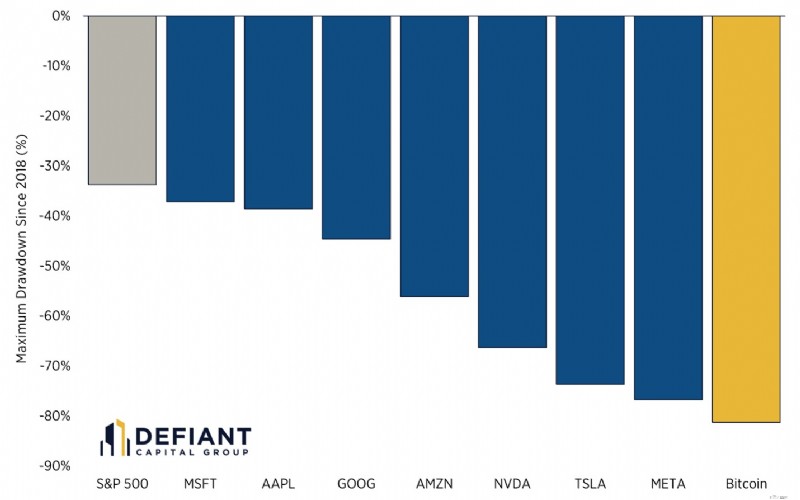

Если кто-то сообщает вам только доход, а не просадку, он упускает из виду ту часть, которая определяет, действительно ли инвесторы будут придерживаться актива.

Просадки Биткойна не просто велики — они очень жестоки.

Даже акции роста с мега-капитализацией, которые вряд ли можно назвать низким уровнем риска, не падают так сильно, как это произошло с биткойнами. У Nvidia, Meta и Tesla были большие падения, но у биткойна были периоды, когда он терял более 80% своей стоимости.

Это не просто академический момент. Распределение портфеля работает только в том случае, если инвестор может продолжать инвестировать. Большинство людей не выдержат падения на 80 %, независимо от того, во что они верят.

И что еще более важно, доход (как показано выше) не вознаградил инвесторов за хранение биткойнов так же, как это произошло с Nvidia, Tesla или даже Apple.

На практике самый большой риск для держателей биткойнов заключается не в самом активе, а в поведенческих неудачах, которые он вызывает.

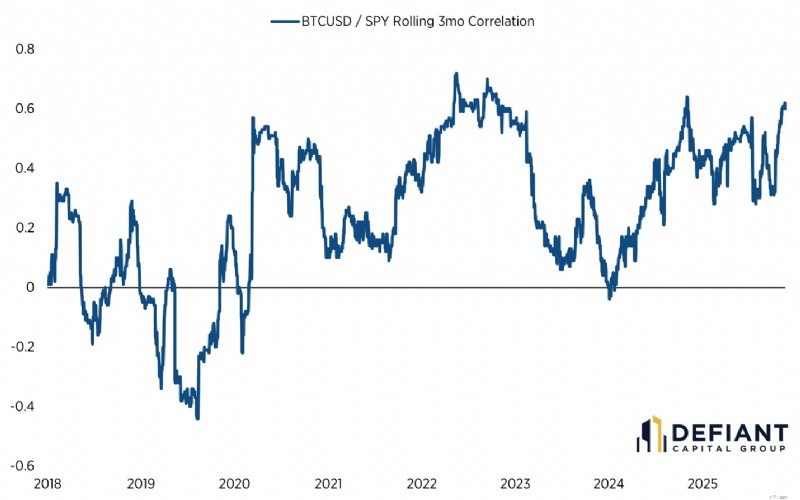

Одним из самых сильных аргументов в пользу биткойна является его исторически низкая корреляция с акциями. Это было верно в первые годы. Сегодня это менее верно.

Используя скользящую трехмесячную корреляцию, отношения между биткойнами и остальным рынком выглядят очень по-разному в зависимости от периода.

Несколько идей объясняют большую часть поведения биткойнов:

Итог: Судя по поведению и тому, как он движется вместе с более широким фондовым рынком (например, S&P 500), биткойн не является страховым полисом вашего портфеля. Это больше похоже на бета-технологию с другим отделом маркетинга.

Это та часть, где инвесторы ожидают двоичного ответа. На мой взгляд, это не так просто.

Я предлагаю инвесторам думать о биткойнах так же, как вы думаете о частных инвестициях, ранних венчурных проектах или любых активах с асимметричным риском — размер имеет большее значение, чем прогнозирование.

Что касается конкретной роли биткойнов в портфеле, вот что мы думаем об этом в Defiant Capital Group (как всегда, это сильно зависит от клиента и подходит не всем клиентам):

Асимметричный потенциал роста. Перевернутый хвост реален и исторически имел значение.

Низкая долгосрочная корреляция. Даже несовершенная диверсификация может помочь, когда размеры позиций невелики.

Ребалансировка опциональности. Волатильность создает возможности, если инвестор дисциплинирован.

Институциональное усыновление. ETF и улучшения условий хранения делают актив более привлекательным для инвестиций. Поскольку все больше учреждений владеют биткойнами и другими криптовалютами, их рынок становится все более сильным и стабильным.

Чрезвычайные просадки. Путь зачастую хуже результата.

Корреляция, зависящая от режима. Работает до тех пор, пока не перестанет работать.

Спекулятивные потоки. Изменения в повествовании приносят прибыль не меньше, чем фундаментальные аспекты.

Поведенческое напряжение. Среднестатистический инвестор значительно недооценивает актив, потому что он входит и выходит из него в неподходящее время.

А предпринимателям, которые составляют основную часть нашей клиентской базы, биткойн следует рассматривать через еще более узкую призму.

Если большая часть вашего богатства уже сосредоточена в одном бизнесе, вам не нужна большая выпуклость или большая волатильность. Вам нужна стабильность, планирование и баланс ликвидности.

Вплоть до 2017/2018 года биткойн демонстрировал невероятный рост, но с тех пор его динамика больше напоминала акции высокотехнологичных компаний. Да, он все еще может значительно превзойти рынок в целом, но при значительно более высоком риске.

На наш взгляд, биткойн может играть роль в диверсифицированном портфеле, но обычно очень небольшую.

Переходя непосредственно к делу, вот общая схема, которую мы используем с клиентами:

<сильный>1. Держите его маленьким. Мы рассматриваем инвестирование в биткойны или другие криптовалюты как рискованную инвестицию в акции — здесь высокая концентрация, высокий риск и вероятность потерь. Инвестируйте только то, что готовы полностью потерять.

Для большинства инвесторов это инвестиции в размере от 1% до 2%, чего обычно достаточно, чтобы зафиксировать потенциал роста, не подвергая портфель катастрофическим просадкам.

Чем больше распределение, тем выше требуемая дисциплина от инвестора.

<сильный>2. Регулярно балансируйте. Волатильность полезна только в том случае, если ее собрать. Без ребалансировки распределение превращается в поведенческую проблему.

<сильный>3. Сопоставьте размер с реальным рисковым бюджетом инвестора. Посмотрите на инвестиции в биткойны относительно вашего существующего портфеля и других источников дохода. Распределяйте средства как в контексте доходов, так и в контексте портфельных инвестиций.

<сильный>4. Поймите, как на самом деле ведет себя биткойн. По нашему мнению, биткойн больше не является средством хеджирования портфеля — его корреляция с фондовыми рынками слишком высока, его волатильность ближе к волатильности технологической компании с мега-капитализацией, а его просадки значительно выше, чем на фондовом рынке в целом.

С 2018 года биткойн не работает так же, как золото, не защищает от инфляции и даже не обеспечивает защиту от негативных последствий.

Данные просто не подтверждают эту историю.

Долгосрочная доходность Биткойна неоспорима. Как и его просадки. Как и его волатильность. Как и его противоречивый профиль корреляции.

Самый продуктивный способ думать о криптовалюте – это не как о замене традиционных активов и не как о гарантированном успехе. Это актив с уникальным распределением доходности, который может вписаться в портфель, если к нему относиться дисциплинированно, структурировано и скромно.

В Defiant Capital Group мы не отвергаем биткойн. Но мы не романтизируем это. Как и все остальное в портфолио, оно должно заслужить свое место.

И это место мы завоевали не благодаря предсказаниям, а благодаря дизайну — тому же принципу, которым мы руководствуемся во всем, что мы создаем для клиентов.

Эта статья была написана и представляет точку зрения нашего консультанта, а не редакции «Киплингера». Вы можете проверить записи консультантов в SEC. или с помощью FINRA .

10 лучших акций ИТ-компаний на индийском фондовом рынке – лучшие акции ИТ-компаний 2021 года!

Паевые инвестиционные фонды:уловка с соотношением расходов

XMRig v5.2.0 (загрузка и настройка) — майнер CPU/GPU RandomX, CryptoNight и Argon2

Акции ниже среднего с потенциалом выше среднего

Может ли дивидендная доходность быть отрицательной?