Никто не хочет стареть. На самом деле, миллионы американцев живут так, будто навсегда останутся молодыми. Но реальность такова, что все мы стареем, и по мере того, как мы это делаем, возникают проблемы со здоровьем, которые начинают отнимать у нас такие вещи, как подвижность и повседневная активность.

Вот здесь и приходит на помощь страхование на случай длительного ухода. Наличие плана на будущее может сделать огромным разница.

Если вы хотите защитить свои сбережения, снять часть бремени с членов семьи и лучше контролировать свои золотые годы, страхование на случай длительного ухода является обязательным условием!

Цифры показывают, что 65-летние сегодня имеют 70% шансов на необходимость долгосрочного ухода, и, по оценкам, 20% американцев будут нуждаться в нем более пяти лет. 1 Это какая-то математика, на которую вы не хотите бросать кости.

Возьмем, к примеру, Стива и Рэйчел. Они не всегда умели обращаться с деньгами, но много работали и накопили состояние в 300 000 долларов США.

Когда Стиву было 67 лет, у него развилась болезнь Альцгеймера. Поначалу было не так уж и плохо. Рэйчел использовала часть своих сбережений, чтобы нанять специалиста по уходу на дому, который помогал ей несколько часов в день. Но когда состояние Стива ухудшилось, ему в конце концов пришлось лечь в дом престарелых. К сожалению, после пяти лет в доме Стив умер. Рэйчел, которой сейчас 72 года, здорова для своего возраста, но ей приходится работать полный рабочий день, потому что пребывание ее мужа в доме престарелых уничтожило большую часть их сбережений.

К сожалению, история Стива и Рэйчел не уникальна. Приблизительно каждый шестой Американцы будут платить не менее 100 000 долларов США наличными за долгосрочный уход — наличными. ! 2 <эм> Прямо из своих сбережений и пенсионных фондов. И только 7,5 миллиона американцев имеют какую-либо форму страхования на случай длительного ухода 3 .

Но ты можешь быть другим. Вы можете настроить себя на успех, если у вас есть план. И этот план называется страхование на случай длительного ухода. .

Страхование на случай длительного ухода помогает покрыть расходы, связанные с пребыванием в доме престарелых, пансионом для престарелых или уходом к вам домой, когда кто-то становится старше или начинает решать проблемы со здоровьем. Он покрывает услуги, такие как одевание или принятие ванны, в которых некоторым людям потребуется помощь по мере их старения. Долгосрочный уход – это любой уход, который длится более трех месяцев.

Для многих американцев страхование на случай длительного ухода имеет решающее значение, поскольку оно может быть очень дорогим, на самом деле дорогой. Средняя стоимость одного месяца пребывания в доме престарелых в Соединенных Штатах составляет 7 698 долларов США 4 . (Да, вы правильно прочитали.)

По данным Ассоциации по борьбе с болезнью Альцгеймера, ориентировочная стоимость лечения в последние пять лет жизни составляет 367 000 долларов США для людей с деменцией и 234 000 долларов США для людей без нее 5 . Средний американец заплатит 172 000 долларов США за долгосрочный уход 6 . И хотя обычная медицинская страховка не покрывает эти расходы, страховка на случай длительного ухода покрывает их.

Ассоциация Альцгеймера оценила расходы на уход в конце жизни в последние пять лет жизни примерно в 234 000 долларов США. Проще говоря, долгосрочный уход стоит дорого.

Страхование долгосрочного ухода покрывает большую часть расходов, не покрываемых Medicare. (Сюрприз! Государство не позаботится обо всех ваших потребностях). Затраты могут быть связаны с такими вещами, как:

Одна из замечательных особенностей страхования на случай длительного ухода заключается в том, что оно покрывает расходы на уход на дому. Так вы сможете дольше жить в своем доме.

Если подумать, для страховых компаний многое сводится к долларам и центам. Страховые компании финансово заинтересованы в том, чтобы вы жили в своем доме как можно дольше. Для них намного дешевле оплатить счет за небольшую модификацию дома, например пандус, чем платить за пребывание в доме престарелых.

Вы можете подумать:А как насчет государственных программ? Разве они не покрывают долгосрочный уход?

Не делайте ошибку, полагая, что Medicare покроет расходы на долгосрочный уход. Этого не будет. Medicare оплачивает только госпитализацию и краткосрочную реабилитационную помощь на срок до 100 дней.

И хотя Medicaid — государственная программа для тех, у кого действительно нет денег — покроет расходы на долгосрочный уход, она никогда не должна быть вашим первым выбором. У вас не будет необходимого качества обслуживания, и у вас будут ограниченные возможности.

О, и еще одна вещь. Чтобы программа Medicaid начала действовать и покрывала долгосрочный уход, вам сначала нужно было израсходовать все активы, которые у вас были. Это может означать, что вы стучитесь в дверь бедности до того, как Medicaid решит протянуть руку помощи.

Дополнительное примечание:люди часто пытаются обмануть систему, перемещая активы своих людей, чтобы попытаться заставить их выглядеть разоренными, чтобы они могли претендовать на государственную помощь. Это считается мошенничеством — федеральным преступлением — и правительство будет преследовать вас в судебном порядке! Не становитесь преступником только потому, что не смогли заранее спланировать.

Когда дело доходит до страхования на случай длительного ухода, существует масса преимуществ (ну, пять если быть точным). Давайте посмотрим!

Вы работали всю свою жизнь, чтобы копить и инвестировать в будущее. Отличная работа! Но теперь, когда вы становитесь старше, последнее, чего вы хотите, — это тратить большую часть своих с трудом заработанных денег на долгосрочный уход. (Однако, если у вас достаточно большой собственный капитал, вы можете застраховаться самостоятельно.)

Страхование на случай длительного ухода сохранит эту заначку в тепле и уюте, чтобы вам было более комфортно на пенсии. Вы это знаете если вы все-таки заболеете, вы можете позволить себе необходимый вам уход, и при этом у вас еще останется достаточно денег, чтобы вы и ваш супруг могли поесть.

Когда вам или близкому человеку нужна забота, это может стать большим бременем для супруга или членов семьи. Страхование на случай длительного ухода может обеспечить дополнительную поддержку, в которой вы и ваша семья нуждаетесь в трудные времена. А иногда объем ухода превышает возможности супруга или члена семьи. Здесь всегда хорошо иметь другие варианты.

Кроме того, ваши дети не будут обременены огромными платежами за ваш уход.

Страхование на случай длительного ухода покрывает не только уход на дому или пребывание в доме престарелых. Это также может помочь в управлении уходом (или координации ухода). Это тот, кто может прийти и найти необходимую поддержку, настроить ее и контролировать, чтобы убедиться, что о вас заботятся. Эта дополнительная поддержка является большим благословением для членов семьи в периоды, когда они часто физически и эмоционально утомительны.

Многие люди связывают страхование на случай длительного ухода с покрытием, которое просто оплачивает пребывание в доме престарелых. Но, как мы видели ранее, страхование на случай длительного ухода также покрывает много расходов на дому. Вы сможете дольше жить в своем доме благодаря таким вещам, как модификации дома и медицинское оборудование.

Домашние сиделки также могут сделать вашу жизнь более комфортной, поскольку вы сталкиваетесь с ограниченной подвижностью и другими проблемами со здоровьем.

Взносы по страхованию на случай длительного ухода не облагаются налогом до определенной суммы. Таким образом, вы будете держать больше этих Бенджаминов в банке. Возможно, вы даже сможете оплачивать страховые взносы с не облагаемого налогом Сберегательного счета здоровья. (Подробнее о налоговых льготах чуть позже.)

Стоимость страхования на случай длительного ухода может варьироваться в широких пределах. Годовые премии могут составлять от 1000 до 10 000 долларов. Страховая компания рассмотрит такие вещи, как ваш возраст, пол, местонахождение, текущее состояние здоровья и историю болезни семьи. Вы также заплатите больше, если выберете более длительный срок или большую выгоду. Также имейте в виду, что ваш оператор связи может поднять ваши страховые взносы после того, как вы приобрели полис.

В настоящее время средний 55-летний мужчина будет платить 1700 долларов США в год за трехлетний полис, который покрывает 164 000 долларов США на уход и не более 150 долларов США в день 7 . Средняя 55-летняя женщина заплатит 2675 долларов США за тот же уровень страхового покрытия 8 . Это потому, что женщины, как правило, живут дольше мужчин, поэтому страховые компании требуют, чтобы женщины раскошелились на большее количество денег. Согласно федеральным данным, женщины живут дольше мужчин примерно на пять лет и нуждаются в уходе в среднем 3,7 года, тогда как мужчинам в среднем требуется всего 2,2 года 9,10 .

Хорошей новостью является то, что пары получают скидки. В некоторых штатах допускается экономия до 30 %, в других — примерно до 15 %. 11

Традиционное страхование на случай длительного ухода представляет собой отдельный страховой полис без излишеств. Он будет оплачивать услуги долгосрочного ухода, когда они вам понадобятся. Вот и все!

Когда вступает в силу традиционная политика? Политика срабатывает, когда вы больше не можете выполнять две из шести повседневных задач. :

Ваш полис также может начаться, если вы страдаете серьезными когнитивными нарушениями. В соответствии с большинством полисов у вас будет период ожидания от 30 до 90 дней, прежде чем вступит в силу страховка. Это означает, что вам нужно будет планировать около трех месяцев личных расходов даже при наличии страховки на случай длительного ухода. 12

Что касается выплат, типичный долгосрочный страховой полис предусматривает пособие в размере 160 долларов США в день на уход в доме престарелых в течение определенного срока или определенного количества лет (чаще всего три). 13

Вы также можете добавить инфляционный райдер, что является причудливым способом сказать «защита от инфляции». С гонщиком инфляции ваше пособие будет увеличиваться со временем (обычно около 3% в год), чтобы не отставать от инфляции. Но честное предупреждение:добавление гонщика, вероятно, будет стоить вам немного больше.

Другой вариант — это полис, сочетающий страхование жизни с долгосрочным уходом. С гибридным полисом вы можете получить пособие в случае смерти — деньги, которые ваши бенефициары получат после вашей смерти, — пока вы еще живы, чтобы оплатить долгосрочный уход.

И если вы в конечном итоге не нуждаетесь в уходе, ваши наследники получат полную выплату. Тарифы считаются «неотменяемыми», что означает, что надбавки фиксируются на всю жизнь.

Но будьте готовы:цена гибридного полиса обычно составляет тысячи . долларов больше, чем традиционная политика. Это потому, что вы также покупаете страховку жизни, которая вам может даже не понадобиться, вместе с долгосрочным уходом. В отличие от традиционного страхования на случай длительного ухода взносы по гибридным полисам не не облагается налогом.

Подобно страхованию на всю жизнь, гибридный полис означает, что страховые компании инвестируют ваши деньги за вас. Проблема в том, что они не делают хороших инвестиций, и ваша прибыль, вероятно, едва поспевает за инфляцией. Если принять во внимание все потерянные доходы, гибриды могут оказаться самой дорогой политикой долгосрочного ухода из всех. Вот почему гибридные политики обычно следует использовать в крайнем случае.

Единственный раз, когда вы можете подумать о покупке гибрида, это если вы не имеете права на традиционный полис страхования на случай длительного ухода на основании состояния вашего здоровья. Если это не так, купите страхование на случай длительного ухода и страхование жизни по отдельности — не пытайтесь объединить их! (И пока мы говорим о страховании жизни, узнайте, почему пожизненное заключение на срок – лучший способ защитить свой доход и будущее своей семьи.)

Дейв предлагает подождать до 60 лет, чтобы купить страховку на случай длительного ухода, потому что вероятность того, что вы подадите иск раньше, невелика. Итак, на свой 60-й день рождения идите и купите себе в подарок полис долгосрочного ухода! (Мы знаем, что это не самый захватывающий подарок на день рождения, но определенно один из самых умных.)

Обратите внимание:около 95 % заявлений о долгосрочном уходе подаются от людей старше 70 лет, причем большинство новых заявлений подается после 85 лет 14 . Но помните, страховка не универсальна. Вы должны делать то, что лучше для вас и вашей семьи. Если у вас или вашего супруга есть семейная история болезней в молодом возрасте или у вас есть несколько проблем со здоровьем, вам может потребоваться более раннее получение долгосрочного ухода. Если вам далеко за 60, вам может показаться, что уже слишком поздно, но все же приятно посмотреть, на что вы можете претендовать.

Возможно, вы слышали, что вы будете платить меньше и зафиксируете меньший ежемесячный взнос, если купите полис в 50 лет, а не в 60. Это может быть правдой, но вы также будете тратить деньги на дополнительное десятилетие — на нет причин. Дейв никогда не скажет вам купить что-то, основываясь на размере ежемесячного платежа. Это то, что делают сломленные люди. Это о том, что нужно, когда вам это нужно.

Многие люди опасаются, что, если они будут ждать до 60 лет, чтобы купить долгосрочный уход, у них разовьется заболевание, которое либо помешает им претендовать на страховое покрытие, либо значительно повысит их страховые взносы. Опять же, если у вас есть генетические проблемы со здоровьем или вы теряете сон, потому что беспокоитесь о том, что заболеете и не сможете позволить себе уход, купите долгосрочный уход, когда сможете себе это позволить. Спокойствие стоит больше, чем любые деньги, которые вы сэкономите на страховых взносах. Но не покупайте долговременный уход в юном возрасте только потому, что думаете, что на этом вы сэкономите деньги.

Вы можете купить долгосрочную страховку самостоятельно или работать со страховым агентом. Некоторые работодатели также предлагают групповые планы через одного из своих страховых брокеров. Преимущество работы со страховым профессионалом заключается в том, что на вашей стороне может быть кто-то, кто рассмотрит вашу ситуацию и удостоверится, что вы получаете правильный план.

Следующим шагом является заполнение заявки. Вы ответите на несколько вопросов о состоянии вашего здоровья. Также будьте готовы предоставить медицинские документы, если они потребуются.

Затем вы пройдете собеседование по телефону или иногда лично.

Затем вы выберете покрытие, которое соответствует вашим потребностям. Выберите продолжительность срока и выгоду (сумму, которую заплатит ваша страховая компания). Если вам требуется уход на дому, проживание с уходом или уход в доме престарелых, ваша страховая компания будет выплачивать вам ежемесячное пособие, чтобы помочь покрыть эти расходы в течение всего срока вашего пребывания.

Как только он будет одобрен, вы начнете платить ежемесячные страховые взносы, и все готово!

Наконец, имейте в виду, что страховщики долгосрочного ухода могут отказать вам, если у вас есть ряд проблем со здоровьем. Один из наших доверенных специалистов по страхованию, участвующий в нашей программе одобренных местных поставщиков услуг (ELP), может помочь вам узнать, имеете ли вы право на традиционное страхование на случай длительного ухода. А если у вас действительно есть проблема со здоровьем, которая не соответствует требованиям, они помогут вам понять другие варианты, чтобы вы могли получить лечение, которого заслуживаете.

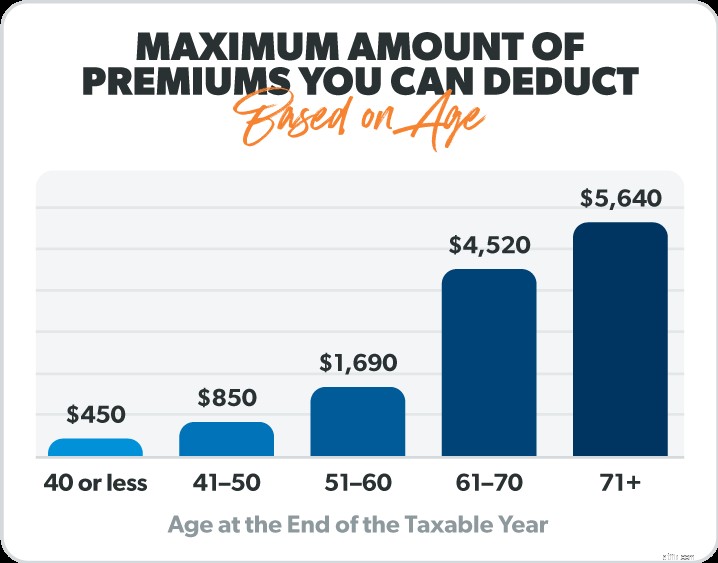

Если вы детализируете свои отчисления, страхование на случай длительного ухода может иметь некоторые налоговые преимущества. Это связано с тем, что федеральное правительство и некоторые штаты позволяют вам учитывать некоторые или все ваши страховые взносы в качестве не облагаемых налогом медицинских расходов. Но они должны подняться до определенного уровня.

И не все планы страхования на случай длительного ухода применимы для этих налоговых льгот. Обязательно обратитесь к специалисту по страхованию, чтобы убедиться, что ваша страховая компания имеет право на налогообложение.

Вот удобная разбивка от IRS, показывающая максимальную сумму страховых взносов, которую вы можете вычесть в зависимости от вашего возраста. 15

Итак, как лучше всего найти страховку на случай длительного ухода? Обратитесь к независимому страховому агенту. Они обзвонят несколько различных страховых компаний по уходу и предоставят вам расценки, которые помогут вам сэкономить тысячи долларов и кучу ненужных забот. Долгосрочный уход — это важное решение, поэтому убедитесь, что на вашей стороне есть профессионал!

Не знаете, где искать? Наши ELP — это доверенные страховые эксперты, которые могут ответить на все ваши вопросы. Ваш ELP выслушает ваши потребности и поможет вам принять правильное решение для вас и вашей семьи, а также вашего бюджета.

Как только вы оформите надежный полис страхования на случай длительного ухода, у вас будет гораздо больше спокойствия, когда вы будете думать о старости.

Свяжитесь с независимым страховым агентом сегодня!