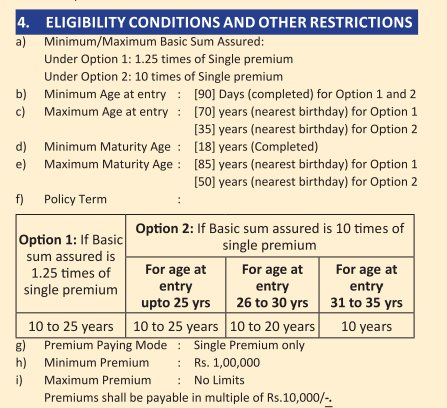

В марте 2020 года компания LIC запустила два новых плана Unit-Linked Insurance Plans (ULIP):LIC Nivesh Plus (план 849). и LIC SIIP (план систематического страхования инвестиций LIC, план 852) .

LIC является бегемотом в традиционных планах страхования жизни и не проявляет особой активности в сфере продуктов, связанных с единицами. Частные страховщики проявили сверхактивность в пространстве ULIP и продемонстрировали значительное количество инновационных продуктов в своих продуктах ULIP. Затраты снизились, что является хорошим развитием для инвесторов. Как я вижу, LIC сейчас хочет догнать частных страховщиков.

В этом посте давайте узнаем больше о плане LIC Nivesh Plus.

Подробнее о различных типах комиссий в ULIP, о том, как они корректируются и как они влияют на прибыль, читайте в этой публикации.

ULIP имеют одинаковую номенклатуру сборов. Я укажу области, в которых LIC Nivesh Plus лучше или хуже других популярных ULIP.

Премиум за распределение :Эта плата вычитается из премии до того, как ваши деньги будут инвестированы. К этим платежам также применяется налог на товары и услуги.

В ЛИК Нивеш Плюс плата за размещение Премиума составляет

Таким образом, если вы инвестируете 10 лаков рупий в план, 41 300 рупий (включая 18% GST) будет взиматься в случае покупки в автономном режиме и 17 700 рупий (включая 18% GST) в случае онлайн-покупки. Эти деньги просто ушли.

В то время, когда частные страховые компании стремятся к нулевой плате за распределение премий, по крайней мере, для онлайн-продаж, эти сборы ужасны.

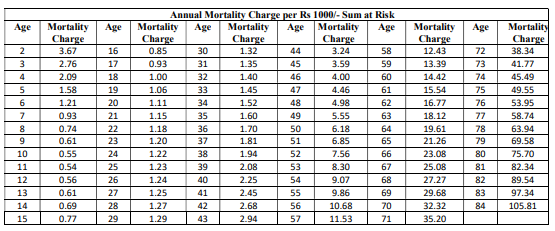

Смертность: Эти расходы идут на предоставление вам страхового покрытия жизни. Плата за смертность зависит от вашего возраста и возмещается каждый месяц путем списания единиц фонда каждый месяц. Я воспроизвел таблицу начислений за смертность из формулировки политики на веб-сайте LIC.

Плата за смертность увеличивается с возрастом. Таким образом, если вы пожилой, плата за смертность больше повлияет на ваши доходы. В то же время, поскольку это ULIP типа I (сумма риска =сумма гарантии – стоимость фонда), влияние сборов за смертность будет меньше.

Однако, если вы выбрали страховую сумму, равную 10-кратному единовременному страховому взносу, сборы за смерть просто аннулируют ваши доходы (подробнее об этом позже).

Я обнаружил, что сборы немного выше, чем у некоторых ULIP от частных компаний, которые я изучал.

Это очень интересно. LIC Nivesh Plus — это единый премиальный план. Планы Single Premium имеют уникальную налоговую проблему.

Все мы знаем, что доходы по страхованию жизни не облагаются налогом. Да, в основном, но это не всегда так. Чтобы выручка по погашению была освобождена от налога, страховая сумма должна быть как минимум в 10 раз больше годовой (или единовременной премии). Если это условие не соблюдается, доходы от погашения подлежат налогообложению. Там тоже TDS 5%.

В варианте 1 (страховая сумма в 1,25 раза больше единовременной премии) это условие не выполняется. Поэтому выручка по погашению будет облагаться налогом.

В варианте 2 (гарантированная сумма составляет 10-кратную единую премию) это условие выполняется. Таким образом, выручка от погашения будет освобождена от налога. Однако, поскольку сумма риска очень высока, сборы за смертность сильно повлияют на ваши доходы.

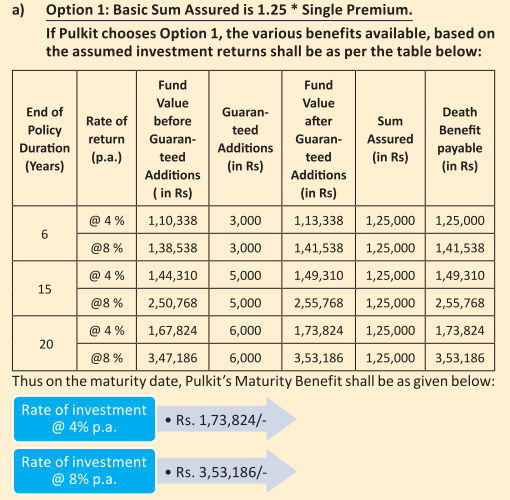

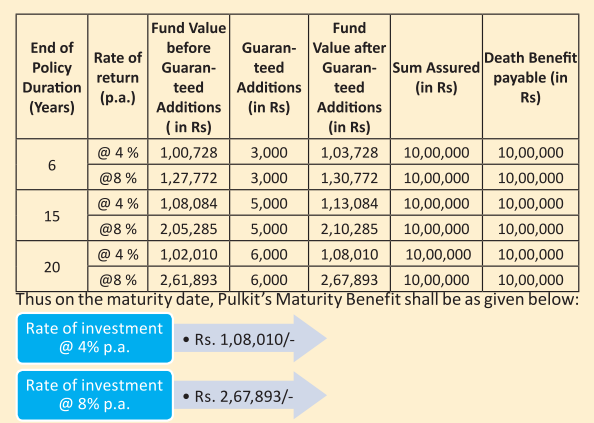

Давайте разберемся в этом с помощью примера. LIC облегчил мою задачу. Я воспроизвожу иллюстрации из брошюры о продукте.

Pulkit исполнилось 30 лет, и он инвестирует в этот план 1 1 000 000 рупий.

На рисунках показана доходность валовых инвестиций в размере 4% и 8% в год. (в соответствии с требованиями IRDA). Будучи ULIP, вы ожидаете, что инвестиции принесут более высокую прибыль, но сейчас это не важно. Доход также будет зависеть от вашего возраста и выбранных средств.

Давайте сначала рассмотрим вариант 1.

Как показано на рисунке, если Пулкит инвестировал в 20-летний полис, он получил бы 3,53 лака рупий по истечении 20 лет (при условии валовой доходности 8% в год). Это чистая прибыль в размере 6,51% в год. 1,49% годовых сбил. Куда ушли деньги? На различные виды сборов.

Если ваша чистая прибыль составляла 8% годовых. при этих инвестициях вы получили бы 4,66 рупий лака. Это означает, что платежи сокращают почти 31% валовой прибыли.

Обратите внимание, что эти деньги облагаются налогом.

Теперь перейдем к варианту 2 (гарантированная сумма в 10 раз больше единовременной премии)

Пулкит получает 2,67 лака рупий (при валовой доходности 8% в год). Это намного меньше, чем 3,53 рупии лака в варианте 1. В варианте 2 ваш чистый доход составляет 5,05% в год. (было 6,51 % по Варианту 1). Это 2,95% годовых. валовой доход сокращается. Платежи сокращают почти 55 % валового дохода.

Почему такая разница?

Плата за смертность будет намного выше, поскольку страховая сумма составляет 10 лаков (в 10 раз больше одиночной премии). В варианте 1 страховая сумма составит 1,25 лака рупий.

Единственное утешение в том, что эти доходы будут освобождены от налогов.

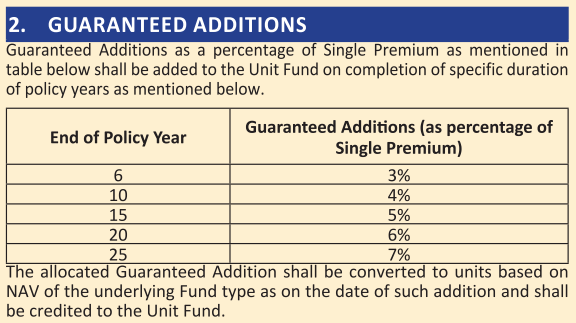

План также предоставляет гарантированные дополнения (своего рода преимущества лояльности).

Как всегда, это чистая ерунда. Все идет от ваших денег (со всех начислений, которые они собрали). Это не более чем маркетинговый трюк.

Мой ответ – нет. Я рекомендую вам разделять страховые и инвестиционные продукты. Вам будет лучше купить срочный план и инвестировать в чистые инвестиционные продукты, такие как PPF, взаимные фонды и т. д.

Однако, если вам необходимо инвестировать в этот план (многие инвесторы не могут просто сказать «Нет» LIC), продумайте варианты гарантированной суммы, а также их возврат и налоговые последствия.

Льготы по плану LIC New Bima Bachat подлежат налогообложению.

Держитесь подальше от LIC Дживан Уткарш

Эндаумент-план LIC Single Premium (817):обзор

Использование ULIP для создания нашего портфеля с фиксированным доходом:разумная стратегия?

Новый обзор ипотечного кредита в американском финансировании