LIC недавно запустил новый участвующий план LIC Navjeevan в марте 2019 года. Это традиционный план страхования жизни без привязки.

Постоянные читатели знают, что я не большой поклонник традиционного страхования жизни. Вы получаете низкую страховку жизни и низкую прибыль. Кстати, это не имеет отношения к LIC. Подобные планы у частных страховщиков тоже имеют схожие проблемы.

В этом посте я не буду углубляться в различные особенности плана. Я кратко коснусь структуры продукта и прокомментирую, почему структура продукта такая, какая она есть.

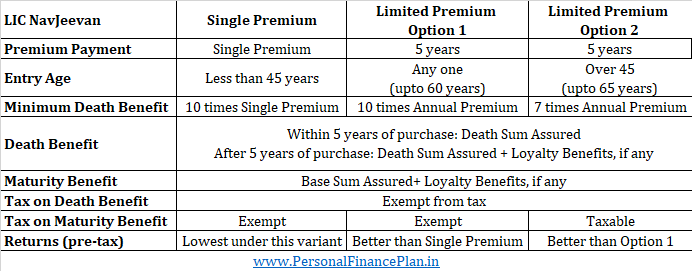

LICNavjeevan поставляется в двух вариантах:

Вариант Single Premium :Вы платите премию только один раз. Срок действия полиса может составлять от 10 до 18 лет. Доступно только инвесторам младше 45 лет. Страхование жизни в 10 раз превышает годовой взнос.

Limited PremiumVariant :Вы платите премию за 5 лет. Срок действия полиса может составлять от 10 до 18 лет. В варианте с ограниченным премиумом у вас есть два варианта, когда дело доходит до смертельной выгоды.

Вариант 1 :Смертная сумма гарантирована =10 раз AnnualPremium

Вариант 2 :Death Sum Assured =7 раз AnnualPremium (доступно, только если ваш возраст на момент подачи заявки 45 лет и старше)

Если ваш возраст на момент включения в план составляет менее 45 лет, вы можете выбрать только вариант 1, т.е. Sum Assured будет в 10 раз больше годовой премии.

Если ваш возраст на момент включения в план составляет 45 лет или старше, вы можете выбрать либо вариант 1, либо вариант 2.

В случае смерти в течение 5 лет с момента покупки ваш кандидат получает гарантированную сумму смерти. Если смерть наступит через 5 лет после покупки, ваш кандидат получит гарантированную сумму смерти + бонус лояльности, если таковой имеется.

Вы получаете Base SumAssured вместе с бонусами за лояльность, если таковые имеются. Обратите внимание, что базовый Sum Assured может отличаться от Death Sum Assured. Ваша премия зависит от базовой суммы SumAssured. Гарантированная сумма смерти - это минимальное пособие в случае смерти, которое вы получаете. Death SumAssured может повлиять на вашу отдачу от плана.

Для инвесторов в возрасте до 45 лет минимальное страхование жизни (минимальная гарантированная сумма смерти) составляет 10-кратный годовой взнос для планов регулярных и ограниченных страховых взносов. Это указано в Положениях о связанных страховых продуктах IRDA, 2013 г. Таким образом, вариант 2 не может быть доступен инвесторам в возрасте до 45 лет (на момент входа).

При прочих равных, инвестор получит большую прибыль при Варианте 2, чем при Варианте 1.

Почему?

Это связано с тем, что при варианте 2 вы получаете меньшее страхование жизни. Следовательно, при варианте 2 сборы за смертность будут ниже. Традиционные планы страхования жизни непрозрачны и не предусматривают разделение различных сборов. Однако будьте уверены, что при варианте 2 доходность будет выше, чем при варианте 1.

Если вы знаете, что доходность по варианту 2 будет лучше, чем по варианту 1, почему вы выберете вариант 1?

Вы можете выбрать вариант 1, поскольку поступления от погашения по варианту 2 облагаются налогом. Это снизит объем деклараций после уплаты налогов.

Почему это происходит?

Это происходит потому, что поступления по страхованию жизни по истечении срока подлежат налогообложению, если размер пособия в случае смерти (гарантированная сумма) меньше чем в 10 раз больше годового страхового взноса. При варианте 2 гарантированная сумма смерти составляет всего 7-кратную годовую премию.

В остальном вы получите лучшую декларацию до налогообложения в соответствии с Вариантом 2. Однако поступления от погашения по Варианту 2 будут облагаться налогом. Следовательно, насколько вы знаете, доход после вычета налогов в соответствии с вариантом 2 может быть ниже, чем по варианту 1.

Обратите внимание, что пособие по случаю смерти по-прежнему освобождается от налога даже в соответствии с Вариантом 2. Это налоговое правило применяется только к выручке от погашения.

Премиум-планы Forsingle, пособие в случае смерти (Death Sum Assured) в 10 раз больше, чем SinglePremium. Поскольку выплачивается только один страховой взнос, а гарантированная сумма в 10 раз больше этого числа, значительная часть ваших инвестиций пойдет на сборы за смертность. Ожидайте, что доходность в вариантах с одной премией будет самой низкой при LICNavjeevan. Экономия заключается в том, что один премиум-вариант не предлагается лицам старше 45 лет. Влияние сборов за смертность (сборов по страхованию жизни) для таких инвесторов было бы еще выше.

Поступления по сроку погашения будут освобождены от налога в соответствии с вариантом единой премии.

Если вам меньше 45 лет , вы можете выбрать вариант Single Premium и вариант 1 в разделе Limited Premium Variant. Вариант 2 в рамках варианта Limited Premium недоступен для вас.

Если вам 45 лет и выше, у вас есть оба варианта в разделе «Ограниченный премиум-вариант». Одиночный премиум-вариант вам недоступен.

Вы можете рассчитывать на доходность от 4% до 7% годовых. Возврат также будет зависеть от вашего участия, выбора варианта и выбранных условий политики.

Пособие в случае смерти будет освобождено от налога во всех вариантах.

Вознаграждение по сроку погашения будет освобождено только для единой премии и варианта 1 в варианте с ограниченной премией.

Несмотря на то, что не все варианты доступны для всех, ожидаемые декларации до вычета налогов выглядели бы следующим образом в порядке возрастания (если бы все варианты были доступны всем):

Я никогда не был сторонником традиционных планов страхования жизни. Страхование жизни неадекватно, да и доходность невысока. Мое мнение не меняется в отношении LIC Navjeevan. Держись подальше.

Что бы вы сделали?