<эм>  Сегодня я хочу познакомить вас с Шоном. Днем он финансовый аналитик, а ночью — финансовый блогер. К 27 годам он накопил более 200 000 долларов и планирует выйти на пенсию менее чем через 10 лет. Наслаждайтесь!

Сегодня я хочу познакомить вас с Шоном. Днем он финансовый аналитик, а ночью — финансовый блогер. К 27 годам он накопил более 200 000 долларов и планирует выйти на пенсию менее чем через 10 лет. Наслаждайтесь!

Нет, этот заголовок не становится менее сюрреалистичным, чем больше я его читаю.

И нет, я не был счастливым победителем лотереи или привилегированным бенефициаром трастового фонда. (К сожалению)

Вместо этого я начал зарабатывать деньги на о-о-очень гламурной должности рытья канав палящим техасским летом. Когда я в конце концов накопил огромный 500 долларов, я открыл свой первый сберегательный счет. После этого я несколько лет набирался смелости, чтобы инвестировать в фондовый рынок, а затем затаил дыхание от ужаса, надеясь, что не потерял все во время рецессии.

Связанный контент:

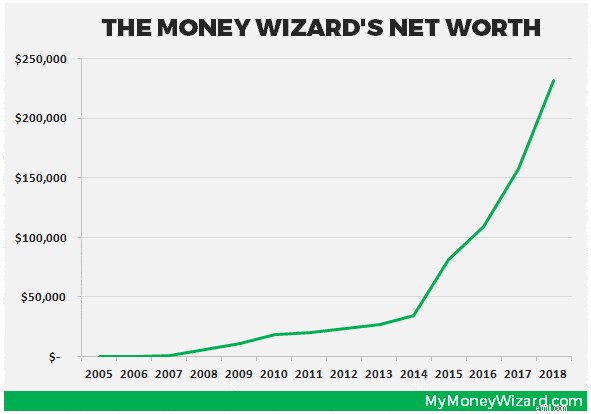

Затем я пристегнулся к безумной поездке через все виды аккуратных вех — 25 000 долларов к 23 годам и 100 000 долларов к 25 годам, когда я начал свой блог. Дополнительная ответственность за публичное раскрытие собственного капитала каждый месяц должно быть, послужило мотивацией, потому что всего два года спустя я сэкономил более 200 000 долларов США.

В истинном стиле ОКР-мани-блогера я сохранил эту диаграмму, отображающую мой прогресс:

Но это всего лишь история чисел. За всеми этими цифрами стоит несколько удивительно простых шагов, которые каждый может предпринять, чтобы увеличить свои сбережения.

В старшей школе мой учитель математики сел за класс и задал простой вопрос. Что бы вы предпочли:1 000 000 долларов прямо сейчас или пенни, который удваивается каждый день в течение месяца?

Если вы выбрали миллион долларов, приготовьтесь к раскаянию победителя лотереи. Хотя я бы с уверенностью взял миллион, не жалуясь, этот крошечный удвоенный пенни оставил бы вам, подождите… 5,4 миллиона долларов в конце месяца.

(И да, большинство класса выбрали миллион долларов.)

Вот еще один контринтуитивный пример. Рассмотрим двух инвесторов, которые оба хотят стать миллионерами к 60 годам. Каждый из них инвестирует в фондовый рынок и зарабатывает по 7% в год.

Чтобы стать миллионером, первый инвестор должен вкладывать 10 000 долларов США в год в возрасте от 24 до 40 лет. . Затем она может полностью прекратить инвестировать и приблизиться к финишу в миллион долларов в возрасте 60 лет.

А теперь представьте, что второй инвестор немного медлит и не начинает инвестировать до 40 лет. Чтобы выйти на пенсию с такой же суммой денег, ему придется инвестировать более 26 000 долларов США в год. . И сделать эти более крупные инвестиции на 4 года больше, чем первый инвестор!

Признаюсь, это трудно осмыслить.† Нет ничего постыдного. Человеческий мозг на самом деле не приспособлен для понимания экспоненциальной доходности.

Компаундирование сбивает с толку. Это туманно. Чертовски сложно представить, что пенни удваивается 30 раз подряд.

Что все это значит?

Это означает, что лучшее время для начала инвестирования, несомненно, ПРЯМО СЕЙЧАС.

Мне посчастливилось получить это прозрение рано, и я начал инвестировать в фондовый рынок в позднем подростковом возрасте. Конечно, тогда я не вкладывал много, но что-то вкладывал.

И когда вы инвестируете даже самую небольшую сумму, ваши доллары получают силу времени (и силу сложных процентов) на своей стороне.

<центр>

Я закончил колледж со степенью в области экономики и финансов, которая входит в число 11 самых высокооплачиваемых университетских степеней. .

Конечно, я хотел бы сказать, что я выбрал степени, потому что они были моей истинной страстью в жизни, и я просто жил своей судьбой. (И, возможно, это правда, поскольку в свободное время я веду блог о деньгах.)

Но что гораздо точнее, так это то, что я стратегически выбрал степени, потому что я думал, что они представляли наилучшие шансы на создание банка.

Я изучил стартовые зарплаты. Я просмотрел реальные объявления о вакансиях на glassdoor.com, monster.com и других сайтах, посвященных карьере. Я искал любого наставника, который был бы готов слушать, и посещал ярмарки вакансий, как будто они искали возможности.

И однажды я начал ходить на собеседования и получил первые предложения о работе.

Выйдя из школы, мне посчастливилось получить не одно предложение о работе. И это вскоре означало классическую дилемму:

Мне нравится называть первый вариант классической приманкой и подменой работодателя.†Они заманивают вас более высоким начальным предложением, а затем навязывают вам карьеру, на которой вы будете зарабатывать гораздо меньше.

Поэтому я принял свое стартовое предложение по более низкой, но все же респектабельной цене в 50 000 долларов. Большой кривый мяч? 5 лет спустя я зарабатывал более 85 000 долларов в год, в то время как по предложению «наживка и подмена» я мог бы заработать не более 65 000 долларов.

Усвоенный урок:всякий раз, когда вы оцениваете варианты работы, всегда рассчитайте свою зарплату в отрезках времени. Не считайте год одной зарплатой, считайте первые пять лет зарплату или столько, сколько вы реально планируете оставаться в компании.

На данный момент вы, вероятно, либо смеетесь над моей мизерной зарплатой, либо обескуражены тем, что зарабатываете меньше.

Но не бойтесь! Потому что, даже если ваша повседневная работа не оплачивается так, как вы надеетесь (а кто вообще платит?), она всегда есть.

Мне также посчастливилось получить высшее образование без студенческих кредитов благодаря щедрым родителям, стипендиям и секретному оружию.

Это секретное оружие? Дополнительные услуги!

У лапши рамен есть определенная способность помочь вам понять ценность доллара. Так что в колледже я старался заработать дополнительные деньги любым способом.

Я стал тайным покупателем, чтобы заработать пару баксов и иногда поесть бесплатно. Я использовал свою студенческую скидку, чтобы покупать и продавать билеты на концерты. И я даже узнал больше, чем кто-либо должен знать о битах для софтбола, а затем покупал, продавал и торговал, чтобы получить большую прибыль.

Мои усилия позволили мне избежать студенческих кредитов и начать свою трудовую карьеру с чистого листа. Но что еще более важно, мои подработки научили меня тому, что каждый может использовать на вынос.

Нет, вывод не в том, чтобы начинать безумно спекулировать на битах для софтбола.

Подработка научила меня тому, что независимо от вашего положения в жизни, у ВАС есть возможность проявить творческий подход и увеличить свой доход. Кем бы вы ни были, у вас есть†особый навык, который вы можете монетизировать в свободное время.

Даже если вы разоренный студент колледжа, питающийся раменом, вы всегда можете заработать дополнительные деньги. . Найдите хорошую подработку и начните создавать свою ядерную триаду доходов.

Что сложнее:отказаться от вечеринки с друзьями или жить без приборов из нержавеющей стали в своей первой квартире?

Это вопрос, который я задал себе, когда искал свое первое место.

Почему?

Поскольку большая часть работы по экономии денег связана с минимизацией этих больших, повторяющихся ежемесячных расходов.

И самый большой расход? Жилье.

Итак, я пошел покупать квартиру. Я миновал модное место в центре города и вместо этого выбрал выгодную сделку недалеко от города.

Конечно, поездки на убере в центр города стоят немного дороже, но эти расходы с лихвой покрываются сотнями долларов на аренде, которые я экономил каждый месяц.

Точно так же я отказался платить за новый автомобиль и вместо этого решил оставить свой старый 13-летний грузовик.

Только эти два решения сэкономили мне более 600 долларов в месяц!

Это более 7000 долларов в год. При моей годовой зарплате в 50 000 долларов эти два решения позволили мне экономить дополнительно 20 % от моей зарплаты, даже не пытаясь!

Чтобы по-настоящему увеличить свои сбережения, я начал тщательно отслеживать свои расходы.

Каждый месяц я выделяю 30 минут на просмотр выписок по кредитной карте. Я заносил все свои покупки в большую таблицу и подсчитывал свой прогресс.

Отслеживание моих расходов каждый месяц было ключевым. Вот последняя таблица из †моего последнего обновления состояния собственного капитала†.

И мальчик, я был для некоторых сюрпризов. Я узнал, сколько на самом деле стоит взять собаку. Я понял, что слишком много ем вне дома. И у меня было достаточно времени, чтобы пожалеть об этом смехотворном магните с коровьим черепом за 14 долларов из сувенирного магазина. (О чем я думал??)

Но я также нашел этот процесс невероятно мотивирующим.

Когда вы откладываете деньги, часто может показаться, что вы буксуете. Просматривая свои данные каждый месяц, я мог точно видеть, какого прогресса я достиг.

И я заметил еще кое-что интересное. Отслеживание моих расходов также выявило области для улучшения. И, что еще более странно, простое знание того, что я веду журнал, помогло мне лучше понять свои привычки в отношении расходов.

Вскоре я обнаружил, что ищу способы тратить меньше и больше откладывать. И, осмелюсь сказать, это действительно стало весело!

В наши дни отслеживать свои расходы стало еще проще благодаря всем доступным приложениям для работы с деньгами. Вам даже не нужно будет выделять эти 30 минут!

Да, я тоже не самый большой фанат работы. И я не собираюсь посвящать свою жизнь карьере, как вы, наверное, поняли из моего стремления выйти на пенсию до 40 лет.

Но я ценю зарплату, и наша дискуссия о продвижении по карьерной лестнице имеет значение только в том случае, если вы извлекаете из нее выгоду!

Большинство людей проводят часы в офисе, сидя в Интернете, сплетничая и отвлекаясь на несущественные детали.

Насколько эффективнее вы могли бы быть в своей работе? И насколько это может привести к большим бонусам, более высоким акциям и, в конечном счете, к большему количеству денег!?

Некоторые стратегии, которые я использовал для повышения эффективности работы в офисе:

Благодаря этим стратегиям моя зарплата выросла с 50 000 долларов США до более чем 85 000 долларов США за 5 лет.

Что делать со всеми этими дополнительными деньгами?

Что ж, представьте себе:молодой финансовый волшебник, жаждущий стать следующим Уорреном Баффетом. Он учится день и ночь, уверенный, что сможет перехитрить фондовый рынок.

После долгих размышлений он выбирает несколько успешных акций, чтобы инвестировать в них свои с трудом заработанные деньги.

И это работает! Его акции растут в цене, и он чувствует себя довольно хорошо.

Затем, однажды, он входит в свой брокерский счет и замечает функцию, которую никогда раньше не видел:«Сравнить с эталоном…»

«Хм, — думает он. «Я никогда раньше не сравнивал свой инвестиционный выбор с фондовым рынком в целом».

Он открывает его, и экран его компьютера озаряется свечением диаграмм, графиков и электронных таблиц.

И тут же замечает нечто шокирующее.

Эти горячие акции, которыми он так гордился? Конечно, они выросли в цене. Но весь фондовый рынок вырос еще больше !

Да, это моя история.

За первые несколько лет инвестирования я провел бессчетное количество часов, изучая акции и анализируя инвестиции. Но я так и не понял, что мой тщательно отобранный портфель все время отставал от рынка на несколько процентных пунктов.

Со временем эта низкая производительность усугубляется, и пусть этот небольшой график говорит сам за себя:

Было бы слишком сложно подсчитать, во сколько тысяч долларов мне на самом деле обошлась эта неэффективность.

В моей неудачной попытке перехитрить рынок я извлек ценный урок. Я не должен торговать отдельными акциями, и 99% из вас тоже не должны . (Кстати, это реальная статистика.)

И хотя это может показаться разочаровывающим открытием, на самом деле это отличная новость!

Перенося свое внимание с выбора акций на инвестирование в индексные фонды, вы ограничиваете риск неудачных вложений. Вместо этого, выбирая стратегию индексации, такую как авангард или улучшение, вы смиренно принимаете доходность всего фондового рынка, которая исторически составляла около 7% в год. А затем вы расслабляетесь и наслаждаетесь остальной частью своей жизни.

Какое облегчение! Чтобы делать хорошие деньги на фондовом рынке, вам не нужно проводить ночи и выходные за чтением финансовых отчетов, перемалыванием цифр и просматриванием биржевых экранов. Вместо этого вы можете выбрать стратегию невмешательства в индексный фонд, и вы, вероятно, станете еще богаче! Ура!

Когда я начал инвестировать в индексные фонды, я заметил, что мое свободное время увеличивается вместе с моей прибылью. Больше свободного времени =больше подработок, и цикл зарабатывания денег повторяется.

Мастер денег днем работает финансовым аналитиком, а ночью ведет блог о деньгах. К 27 годам он накопил более 200 000 долларов и планирует выйти на пенсию менее чем через 10 лет. Если вы нашли этот пост интересным, вам понравится его бесплатная электронная книга. описывает правила, которые он использует, чтобы быстро сэкономить деньги.