Инвестиции в недвижимость — это способ заработать деньги, строя свое финансовое будущее, но это также простой способ потерять свою рубашку, если вы не будете осторожны.

Если вы проведете исследование и выберете проверенные системы, вы сможете вернуть свои деньги и даже немного.

Вот почему мы хотим рассмотреть 8 способов заработать деньги, инвестируя в недвижимость. Все они разные, и мы, конечно же, не предлагаем вам попробовать все 8 методов. Но это отличная отправная точка, если вы только начинаете.

Вот 8 способов инвестировать в недвижимость. Метод, который вы выберете, в конечном итоге зависит от вашего финансового положения и того, чего вы надеетесь достичь.

Мы также развеем четыре мифа об инвестициях в недвижимость. Давайте начнем.

Если вы ищете способ инвестировать в недвижимость с меньшим риском, чем покупка инвестиционной недвижимости, этот метод для вас.

Инвестиционные фонды недвижимости, или REIT, действуют как взаимные фонды недвижимости. Думайте о них как о корзине. В корзине находятся различные объекты, в которые вы можете инвестировать. Вместо того, чтобы инвестировать в отдельные объекты, вы инвестируете в корзину целиком вместе с другими инвесторами. REIT обычно управляются компанией (т. е. трастом).

Ваши инвестиции идут на покупку и развитие недвижимости, чтобы превратиться в конечную прибыль. Инвесторы получают дивиденды от REIT как от обычного фонда.

REIT обычно управляются компанией (то есть трастом). Они также бывают разных форм. Вы можете инвестировать в REIT, которые сосредоточены на зданиях здравоохранения, таких как больницы, или в торговых центрах, таких как торговые центры.

В целом, REIT — отличное место для начала, если вы хотите окунуться в инвестиции в недвижимость. Вам не только не нужно беспокоиться о том, чтобы платить огромные суммы за недвижимость, но вы уже сегодня начинаете работу с брокером. Это отличный и малорискованный способ диверсифицировать свой портфель за счет недвижимости. И вам никогда не придется думать об этом, как об обычном индексном фонде.

Чтобы узнать больше, ознакомьтесь с нашей статьей о взаимных фондах, чтобы узнать, как начать инвестировать с брокером уже сегодня.

Готовы избавиться от долгов, сэкономить деньги и создать настоящее богатство? Загрузите мое БЕСПЛАТНОЕ полное руководство по личным финансам.Признайтесь:вы заигрывали с идеей купить дом на одну семью и сдавать его в аренду для получения пассивного дохода.

Если вы внимательно относитесь к собственности, которую покупаете, и к человеку, которому сдаете ее в аренду, это может стать отличным способом заработать немного денег, пока вы выплачиваете ипотеку за недвижимость. А поскольку арендная плата с каждым годом растет, размер ипотечного кредита останется относительно фиксированным, что приведет к увеличению ваших доходов.

Тем не менее, вы должны иметь в виду фантомные расходы на покупку дома. Это невидимые, но косвенные расходы, такие как регулярное техническое обслуживание и ремонт, которые многие потенциальные домовладельцы не учитывают при первой покупке дома.

А так как вы будете владельцем собственности, вы будете в курсе любых проблем, которые могут возникнуть, когда ваш доверенное лицо позвонит вам в 3 часа ночи и пожалуется на лопнувшую трубу.

Кроме того, многие люди предполагают, что арендодатели могут устанавливать любую арендную плату, которую они хотят. Это не правда. Они могут устанавливать арендную плату только по цене, которую поддержит рынок. Если местная экономика начнет испытывать трудности, вы можете быть вынуждены арендовать недвижимость по ставке ниже вашей ипотеки. Вы начнете терять деньги каждый месяц, что может серьезно повредить вашему денежному потоку.

Если вы готовы потрудиться, чтобы стать хорошим домовладельцем, вот наша статья о том, как купить дом.

Хотите знать, как зарабатывать столько денег, сколько хотите, и жить на своих условиях? Загрузите мое БЕСПЛАТНОЕ полное руководство по зарабатыванию денегВзлом дома звучит так, как будто вы пытаетесь получить доступ к мэйнфрейму своего дома в дрянном хакерском монтаже.

Но на самом деле это прибыльный способ заработать на недвижимости.

Вот как работает взлом дома:вы покупаете многоквартирный дом. Тогда вы живете в одной квартире, а остальные сдаете в аренду. Это позволяет вам зарабатывать деньги за счет арендной платы и при этом сокращать собственные расходы, живя в собственности.

Это похоже на покупку недвижимости в аренду. Но вместо того, чтобы нести ответственность за техническое обслуживание и ремонт одной собственности, вы будете нести ответственность за все свои подразделения. Это может быть большим недостатком для тех, кто хочет заняться взломом домов.

Однако, если у вас есть средства, чтобы нанять ремонтников или управляющих недвижимостью (или если вы просто хотите сделать это самостоятельно), взлом дома может стать отличным способом заработать немного денег на недвижимости.

Бонус: Наличие нескольких источников дохода может помочь вам в трудные экономические времена. Узнайте, как начать зарабатывать деньги на стороне с моим БЕСПЛАТНЫМ полным руководством по зарабатыванию денегОбмен домами кажется простым делом:купите дом, отремонтируйте его, а затем продайте дороже, чем вы его купили, и дороже, чем стоил ремонт.

Тем не менее, потенциальные любители домашних ласт должны знать, что это один из самых затратных по времени, деньгам и энергии способов заработать деньги в сфере недвижимости. Вам нужны деньги не только для покупки недвижимости, но и для ремонта дома.

Один из лучших советов, которые мне давали, — рассматривать возможность перепродажи только в том случае, если у меня есть сеть доверенных подрядчиков, на которых я могу положиться. В противном случае расходы очень легко могут выйти из-под контроля.

И даже когда вы ремонтируете дом, не факт, что он будет продаваться лучше, чем раньше. Огромную роль также играют такие факторы, как рынок недвижимости, экономика и местоположение.

Тем не менее, он по-прежнему может принести вам огромную прибыль, если вы правильно разыграете свои карты.

Бонус: Готовы начать бизнес, который повысит ваш доход и гибкость, но не знаете, с чего начать? Загрузите мой бесплатный список из 30 проверенных бизнес-идей, чтобы начать сегодня (даже не вставая с дивана).Как и взлом дома, этот метод предполагает сдачу в аренду имущества, в котором вы уже живете. Однако есть небольшое отличие от этого:вам даже не нужно владеть имущество, чтобы сдать его в аренду.

С появлением таких сайтов, как Airbnb и даже Craigslist, вы можете сдавать различные комнаты в своем доме или квартире за наличные.

А при правильном размещении и правильном местоположении вы можете неплохо заработать на этих сайтах, например, на этом предприимчивом Я научу . Читатель:

Подробнее о том, как начать работу с Airbnb, читайте в официальной статье самой компании.

Кроме того, вот еще один замечательный путеводитель от наших друзей из The Points Guy.

Бонус: Если пандемия COVID-19 заставила вас беспокоиться о деньгах, ознакомьтесь с моим бесплатным руководством «Коронавирусная защита ваших финансов» и защитите свои деньги во время этой пандемии!Они действуют как REIT, когда вы инвестируете во взаимный фонд с другими инвесторами в компании, которые активно управляют для вас различными объектами недвижимости. Разница в том, что инвестиционные фонды недвижимости также включают прямые инвестиции в недвижимость.

REIT во многом похожи на акции и другие ценные бумаги, а фонды недвижимости — на обычные взаимные фонды.

«Фонды недвижимости, как правило, растут в цене за счет повышения стоимости и, как правило, не приносят краткосрочный доход инвесторам, как REIT», — объясняет Стюарт Майкельсон, профессор финансов Стетсоновского университета. «Фонды недвижимости приобретают ценность в основном за счет увеличения стоимости активов».

Вы должны ожидать более высоких комиссий, чем стандартный REIT.

Бонус: Хотите воплотить свою мечту работать из дома в реальность? Загрузите мое Полное руководство по работе из дома, чтобы узнать, как сделать работу из дома полезной для ВАС.Этот метод основан на веб-платформах, таких как Fundrise, чтобы ваши инвестиции были сделаны за вас.

Эти платформы позволяют управляющим недвижимостью связываться с потенциальными инвесторами в недвижимость, чтобы помочь финансировать покупку или инвестиции в различные объекты недвижимости.

Думайте об этом как о Kickstarter для недвижимости. Но вместо дурацкого кулера, который вам никогда не доставят, вы можете получать прибыль, как обычные инвестиции в акции или облигации.

А с веб-платформой это может быть гораздо более интуитивно понятным.

Если вам интересно, вот несколько онлайн-платформ для инвестирования в недвижимость, которые вы можете использовать для начала:

Как и взаимные фонды, фонды прямых инвестиций объединяют деньги разных инвесторов, чтобы инвестировать в недвижимость. Однако, в отличие от REIT или траста недвижимости, эти средства обычно доступны только аккредитованным инвесторам, у которых есть много денег, чтобы начать инвестировать.

Для начала вам нужно как минимум по крайней мере 100 000 долларов, чтобы начать инвестировать. Это число может легко достигать семизначного диапазона в зависимости от фонда.

Таким образом, он не так доступен для непрофессионала, как многие другие варианты в этом списке. Тем не менее, это все же стоит отметить на всякий случай, если это относится к вам.

Нужно найти способ заработать деньги, не выходя из дома? Ознакомьтесь с моим бесплатным списком из 30 проверенных бизнес-идей, чтобы найти идеальную возможность для вашего образа жизни.Но я буду честен:я думаю, что многие люди, которые инвестируют в недвижимость, делают плохие инвестиции. Это только усугубляется всякой чушью о владении домом.

Подумай об этом. Мы все думали о покупке дома с четырьмя спальнями и белого частокола на нашем собственном кусочке американской мечты™.

Однако многие не понимают, что инвестиции в дом с четырьмя спальнями могут быстро обернуться самой большой потерей денег и времени в их жизни. На самом деле покупка дома — это еще один из тех невидимых сценариев, которым мы слепо следуем, даже не задумываясь.

Невидимые сценарии — это направляющие убеждения, которые настолько глубоко укоренились в нашей повседневной жизни, что мы даже не осознаем их существование.

Мы все слышали их раньше:

И покупка дома — один из таких сценариев, несмотря на то, что это одно из самых важных решений, которые могут изменить вашу жизнь.

На самом деле, я каждый день получаю электронные письма от людей, которые говорят:«У меня ужасная финансовая проблема. Пожалуйста, помогите!» и в 40 % случаев это напрямую связано с их ипотечными кредитами.

В главе 9 моего бестселлера по версии New York Times я чрезмерно критично отношусь к людям, покупающим недвижимость, потому что они думают, что это «хорошая инвестиция» или потому что они думают, что «выбрасывают деньги на арендную плату».

Эти мифы — и многие другие — таковы. Мифы. И они были настолько пагубны для финансового положения многих людей, что я чувствую, что сегодня мне нужно рассеять некоторые из них.

Вот четыре мифа о недвижимости, которые вам нужно знать, прежде чем вы даже подумаете о покупке дома.

Я всегда слышу от людей, собирающихся купить дом, следующее:«Покупка недвижимости — это инвестиция». ! Однажды этот дом будет стоить НАМНОГО больше, чем сейчас».

Слушай, я понимаю. Мы всегда слышим истории от старых пердунов, которые купили свои дома еще при администрации Трумэна всего за 30 000 долларов, а теперь они стоят 450 000 долларов или около того.

Когда правда в том, что люди, которые говорят такие вещи, не учитывают невидимые факторы, такие как инфляция и техническое обслуживание.

Экономист из Йельского университета и лауреат Нобелевской премии Роберт Шиллер сообщил, что с 1890 по 1990 год доход от жилой недвижимости после инфляции был практически нулевым.

Риэлторы и домовладельцы завалят мой почтовый ящик гневными письмами за эти слова, но недвижимость — самая переоцененная инвестиция в Америке. Даже Уоррен Баффет, один из самых богатых людей в мире, отмечает, что дома не обязательно растут в цене. Кстати, он до сих пор живет в том же доме с пятью спальнями, который купил в Омахе, штат Небраска, еще в 1958 году.

Джеймс Альтучер писал о том, почему предпринимателям не следует покупать дом, и предлагает следующее:

«Возьмите 1/20 часть суммы первоначального взноса. Начать бизнес.

Ваши вложения могут упасть до нуля (что может произойти и с домом), но они также могут увеличиться до 10 000% прибыли.

В конце концов, как предприниматель, если вы будете достаточно настойчивы, вы получите одну из этих 10 000% прибыли. И вы будете настойчивы, потому что не потратили впустую все деньги и время, которых стоил бы вам дом».

Один читатель однажды сказал мне:"Рамит, я плачу 1000 долларов в месяц за аренду своей квартиры, так что я определенно могу позволить себе 1000 долларов в месяц на ипотеку и построить собственный капитал!"

Поэтому я спросил ее:«Ну, как у тебя хорошая квартира?»

Она призналась, что паркетные полы старые, а кухня очень старая.

«Итак, вам нужен такой дом, — спросил я, — или вы хотите место получше — с утопленными потолками, новой техникой и балконом, достаточно большим для развлечений?»

Она посмотрела на меня как на идиота. «Конечно, я хочу дом получше».

— Хорошо, — ответил я. «Но это будет стоить больше, чем ваша текущая арендная плата, верно?»

Когда я это сказал, в ее голове вспыхнула лампочка. Она даже не подумала об этом.

Скорее всего, люди, которые хотят купить дом, тоже этого не сделали. Конечно, вам нужен более красивый дом, чем квартира, которую вы сейчас снимаете, ОСОБЕННО, если вы берете на себя долгосрочные инвестиции, такие как ипотека. Но это означает, что ваш ежемесячный платеж будет выше.

Конечно, это кажется довольно очевидным, но это только начало.

То, что многие люди часто игнорируют, когда говорят, что не хотят выбрасывать деньги на аренду, — это фантомные затраты.

Фантомные затраты — это такие вещи, как:

Эти расходы добавят сотни ежемесячно к вашим расходам на проживание.

В конце концов, вы не просто платите ипотеку каждый месяц. Вы также платите за духовку, если она сломается, или за водонагреватель, если он не работает, или за проблему с тараканами, унаследованную от предыдущего владельца.

Когда вы снимаете квартиру, вы можете просто позвонить своему арендодателю, если что-то из этого произойдет, и он или она оплатит счет.

(Кстати, распространенный ответ здесь таков:«Арендодатели включают все это в вашу арендную плату. Они не стали бы сдавать свое жилье, если бы не могли получать прибыль!» Это неверно. стоимость + прибыль. Арендодатели берут столько, сколько выдержит рынок . Некоторые из них получают прибыль, но многие ежемесячно теряют деньги.)

Однако, когда вы являетесь владельцем, вы должны починить эти вещи или позвонить кому-то еще, чтобы они починили их для вас. И, конечно же, это происходит из вашего собственного кармана.

Конечно, сантехник здесь и дезинсектор там звучит не так уж плохо… но представьте, что в процессе владения домом у вас ломается крыша. Внезапно вам нужно вложить 25 000 долларов США в ремонт.

Таким образом, даже если у вас есть ипотека, равная вашей арендной плате — скажем, 1000 долларов — вам все равно нужно добавить 40-50% к этой ежемесячной сумме, чтобы учесть фантомные расходы. Теперь вы платите около 1500 долларов США в месяц.

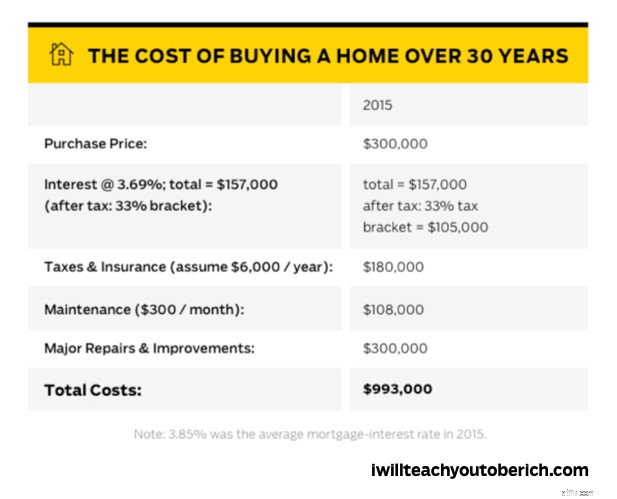

Посмотрите на этот график. Он показывает реальную стоимость покупки дома за 30 лет.

Если вы купите дом за 300 000 долларов сегодня, через 30 лет он может обойтись вам почти в 1 миллион долларов.

В конце концов, вы не выбрасываете свои деньги на ветер, сдавая аренду, но вы выбрасываете свои деньги на ветер, если покупаете дом, не зная, что делаете.

В видео ниже я еще немного развею мифы об аренде и покупке дома. Проверьте это.

Если вы беспокоитесь о своих личных финансах, вы можете улучшить их, даже не вставая с дивана. Ознакомьтесь с моим Полным руководством по личным финансам, чтобы узнать советы, которые вы можете применить СЕГОДНЯ.Просто… Перестань. Прямо сейчас.

По сути, это два мифа в одном, но оба они сводятся к одной идее:люди думают, что они могут гарантировать себе прибыль, инвестируя в недвижимость.

Я говорю о кредитном плече и экономии на налогах, и ОБА могут привести к потере денег.

В конце концов, как кредитное плечо, так и налоговые льготы, которые вы получаете от покупки дома, просто недостаточно веские причины, чтобы оправдать инвестиции в недвижимость.

Инвестиции в недвижимость могут быть интересным и увлекательным способом диверсификации ваших активов. Если вы правильно разыграете свои карты и проведете исследование, невозможно сказать, сколько денег вы сможете заработать на этих инвестициях.

Но вы должны быть осторожны. Рынок недвижимости, как правило, очень нестабилен, и на нем возникает множество опасностей, если вы не помните об определенных элементах. Чтобы узнать больше об этом, обязательно ознакомьтесь с нашими лучшими ресурсами по теме ниже: