Молодая женщина, потерявшаяся в Стране Оз, спрашивает, как вернуться в Канзас. «На вашем месте», - невольно говорят ей, - «я бы не начала с страны Оз». Но если Оз там, где ты, у тебя нет выбора; отсюда вы должны начать.

Так обстоит дело со многими финансовыми невзгодами. Мы должны начать с того места, где мы находимся, в самой гуще событий.

После борьбы с раком желудка в возрасте 72 лет художник Анри Матисс был прикован к инвалидной коляске. Это затрудняло рисование или лепку. Но его страсть к искусству не остановилась. Итак, Матисс создал новую художественную среду:вырезки из бумаги. Вырезая формы и формируя коллажи, он создал позднюю стадию работ, которая так же известна, как и его ранние картины.

Художественная переориентация Матисса была актом творческой устойчивости. Та устойчивость, которая становится все более необходимой в нашей финансовой жизни. Исследование Национального фонда финансового образования показывает, что 96% американцев переживают четыре или более потрясений в доходах - кризис здоровья, потеря работы или другое изменение жизни - в течение своей работы.

Часто люди сталкиваются с этими потрясениями с далеко не идеальных отправных точек. Большинство американцев говорят, что у них возникнут проблемы с оплатой чрезвычайных расходов в размере 1000 долларов.

Мне нравится думать о финансовой устойчивости как о способности преодолевать финансовые трудности и при этом делать жизнь лучше. Это больше искусство, чем наука, потому что ситуация у каждого человека разная. Но все мы исходим из самой гущи.

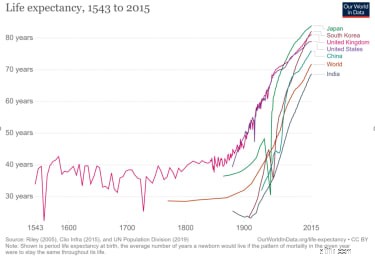

И условия, кажется, становятся все плотнее. Во-первых, продолжительность жизни увеличивается, а это означает, что молодым поколениям нужно будет откладывать на более длительную пенсию, чем предыдущим. Еще один недостаток долгой жизни - это больше шансов пережить неприятные события.

Просто начать откладывать деньги на пенсию - проблема для большинства молодых людей, которые обычно попадают на рынок труда с долгами по студенческим займам на сумму более 30 000 долларов.

Между тем, многие люди, выросшие в послевоенные годы, когда ожидалось, что получение степени приведет к хорошо оплачиваемой работе, ежегодным каникулам, некоторым сбережениям в колледже для детей 2,5 лет и комфортному пенсионному или пенсионному фонду, находят это не всегда так.

Опрос Allianz Life показал, что половина американцев вынуждены уходить с работы раньше, чем планировалось. По данным Бюро статистики труда, основной причиной была непредвиденная потеря работы, с чем столкнулись около 900 000 американцев в возрасте от 60 до 69 лет в результате пандемии. Неожиданный уход с рабочего места может означать упускать дополнительные годы пиковых доходов, потенциально более низкие пенсионные пособия и необходимость раньше использовать активы.

Важно осмыслить свои финансы в конкретных терминах:сколько сэкономить в 401 (k), какой тип инвестиций купить, когда подавать в социальное обеспечение и т. Д. Но также важно мыслить абстрактно, потому что это трудно учесть неблагоприятные факторы - пандемию, диагноз рака, автоматизацию вашей работы.

Несмотря на то, что наши финансовые картины разные, элементы финансовой устойчивости можно создать по образцу набора для раскраски по номерам:

Вся цель этих денег - облегчить боль от непредвиденного финансового удара.

Конечно, это не так привлекательно, как получение трехзначной прибыли от инвестиций, но страхование, вероятно, спасет вашу шею больше, чем рынок. Найдите время, чтобы понять, что охватывают ваши полисы, и сравните покрытие не только по цене.

Соответствующее количество зависит от вашего желаемого образа жизни. Но для тех, кто зарабатывает менее 100 000 долларов, будет хорошей идеей сэкономить примерно в 7-10 раз больше своей зарплаты к 65 годам. Пенсионные сбережения предназначены не только для того, чтобы помочь осуществить ваши цели или мечты, но и сохранить свой образ жизни в соответствии с возрастом. а здоровье делает вас более уязвимыми для финансовых потрясений.

Навыки помогают нам зарабатывать больше и удерживать нас в игре. Согласно отчету Брукингса, примерно 25% рабочих мест в США будут сильно затронуты автоматизацией в ближайшие десятилетия. Так что стоит осваивать новые навыки или проходить образовательный семинар каждые пару лет.

Кажется очевидным, правда? К сожалению, многие из нас по бесчисленному множеству причин просто этим занимаются. План не предотвратит невзгоды. Но с финансовой точки зрения, когда вы полностью осведомлены о своей ситуации - своем денежном потоке, остатках на банковских счетах и т. Д. - вы лучше можете адаптироваться.

Как и в случае с Матиссом, устойчивость находит новый ракурс. Он создает новый путь, чтобы вы могли продолжать движение, когда мир вокруг вас, как вихрь, внезапно меняется.

Или, по мудрым словам персидского поэта 13 века Руми:«Когда ты начинаешь идти по дороге, путь появляется».

Эта статья написана и представляет точку зрения нашего советника, а не редакции Киплингера. Вы можете проверить записи консультантов в SEC или FINRA.Менеджер по обучению инвесторов, Advance Capital Management

Якоб Шредер - менеджер по обучению инвесторов в Advance Capital Management (www.acadviser.com/). Его цель - помочь людям принимать более осознанные финансовые решения и жить более счастливой жизнью. Он также является создателем блога о личных финансах Incognito Money Scribe (incognitomoneyscribe.com/), исследуя тайну и значение денег.