Кредитные рейтинги по всей стране растут. По данным Experian, в среднем они выросли примерно на 1%. Но относится ли этот факт к каждому поколению? Миллениалы иногда имеют репутацию людей, плохо управляющих своими финансами, растет ли их кредитный рейтинг? Мы решили провести расследование и нашли места, где кредитные рейтинги миллениалов росли быстрее всего.

У вас высокий кредитный рейтинг? Вы можете претендовать на получение лучших кредитных карт вознаграждений.

Для целей этого исследования мы рассмотрели VantageScores по всей стране. Чтобы увидеть, где кредитные баллы миллениалов выросли быстрее всего, мы использовали кредитные баллы миллениалов городского уровня за 2010 год и сравнили их с кредитными баллами миллениалов за 2016 год. Ознакомьтесь с нашими данными и методологией ниже, чтобы увидеть, откуда мы взяли наши данные и как мы их представили. вместе, чтобы создать наш рейтинг.

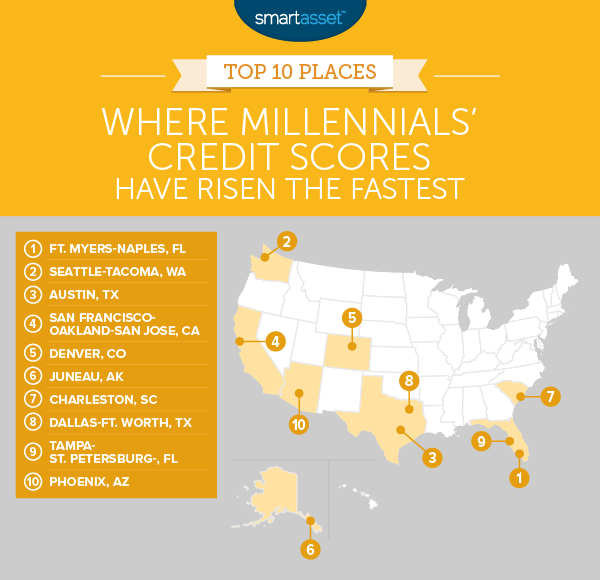

<сильный>1. Форт-Майерс-Неаполь, Флорида

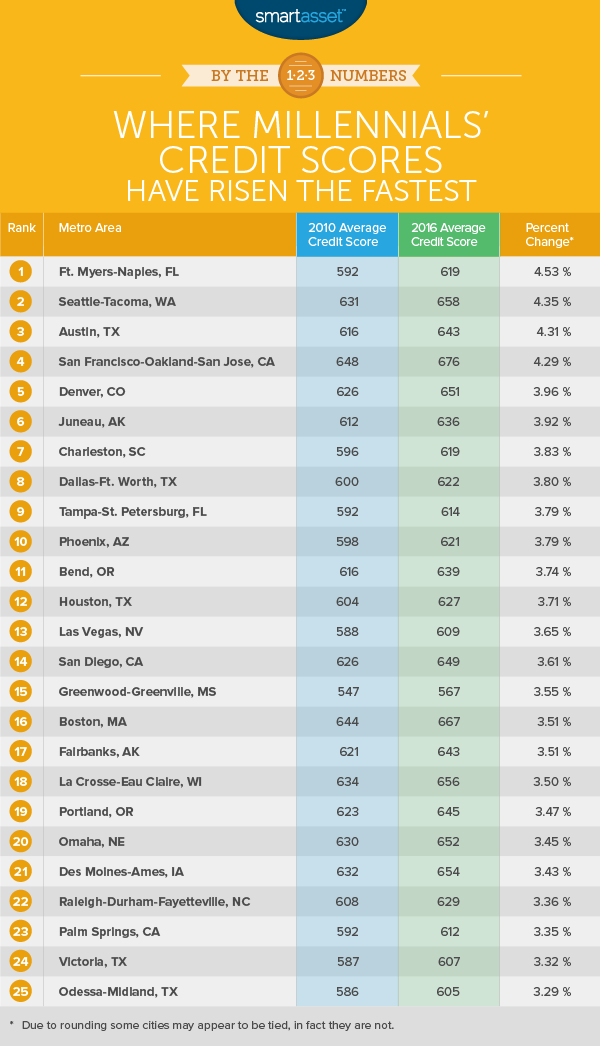

В среднем кредитный рейтинг миллениалов в Форт-Майерс-Неаполе подскочил более чем на 26 баллов с 2010 по 2016 год. Средний балл вырос с 592,2 до 619,03. Это соответствует процентному увеличению на 4,53%:самый большой рост в стране.

Миллениалы были не единственной группой, чье финансовое положение улучшилось в Форт-Майерс-Неаполе. Каждое поколение, кроме «молчаливого поколения» (те, кто родился в 1925–1945 годах), отметили улучшение среднего кредитного рейтинга.

<сильный>2. Сиэтл-Такома, Вашингтон

Район Сиэтл-Такома является домом для одних из самых финансово ответственных миллениалов в стране. Миллениалы из Сиэтла и Такомы перешли с 32-го места по среднему кредитному рейтингу в 2010 году на 11-е место по среднему кредитному рейтингу в 2016 году. В целом их средний кредитный рейтинг улучшился с 630,8 до 658,2. Это процентное увеличение на 4,35%.

Учитывая, насколько дорогим может быть район Сиэтла, миллениалы будут благодарны за улучшение своей кредитной истории, поскольку теперь у них есть лучший доступ к кредитным картам с солидным вознаграждением и более низким ставкам по ипотечным кредитам.

<сильный>3. Остин, Техас

Еще в 2010 году миллениалы Остина находились в тяжелом финансовом положении. У них был средний кредитный рейтинг 616, что считается довольно низким. К счастью, они смогли улучшить этот средний кредитный рейтинг на 4,31%, с 616,2 в 2010 году до 642,7 в 2016 году. Хотя это означает, что миллениалы Остина могут не вполне претендовать на лучшие кредитные карты с низкой годовой процентной ставкой с таким баллом, они, безусловно, добиваются прогресса.

<сильный>4. Сан-Франциско-Окленд-Сан-Хосе, Калифорния

По состоянию на 2016 год в Сан-Франциско-Окленд-Сан-Хосе проживает в среднем самое финансово подкованное поколение миллениалов в стране. Со средним кредитным рейтингом 676,1 Сан-Франциско превзошел Шарлоттсвилль, штат Вирджиния (671,7) и Миннеаполис (669,9) как город, где миллениалы имеют самый высокий средний кредитный рейтинг. В 2010 году средний кредитный рейтинг миллениалов в Сан-Франциско составлял 648,3, а к 2016 году он вырос на 4,29 %.

На самом деле, если бы не их высокие кредитные рейтинги в 2010 году, Сан-Франциско-Окленд-Сан-Хосе занял бы первое место в этом списке. В этой области был самый большой абсолютный прирост кредитного рейтинга, но из-за более высокого кредитного рейтинга в 2010 году процент роста был ниже.

<сильный>5. Денвер, Колорадо

Средний кредитный рейтинг во всех возрастных группах в Денвере вырос с 675 до 687. Миллениалы больше, чем любая другая группа, способствовали взрывному росту кредитного рейтинга. С 2010 по 2016 год средний кредитный рейтинг миллениалов Денвера вырос с 626 до 650,8. Это соответствует увеличению чуть менее чем на 25 пунктов или 3,96%.

Хотя 650 — это неплохо, это не дает миллениалам Денвера, которые, возможно, хотят перейти от аренды к покупке, доступ к лучшим ставкам по ипотеке. Согласно нашей таблице ипотечных ставок, житель Денвера с кредитным рейтингом 650 будет рассчитывать на ипотечную ставку около 5%.

<сильный>6. Джуно, Аляска

Джуно — столица Аляски, штата с большими долгами и несколькими плохими привычками по кредитным картам. В целом миллениалы Джуно увеличили средний кредитный рейтинг с 611 до 635. Это увеличение на 3,92%. Есть еще возможности для улучшения. Миллениалам Джуно в среднем будет сложно претендовать на хорошие ставки по ипотечным кредитам с кредитным рейтингом 635.

<сильный>7. Чарльстон, Южная Каролина

В 2010 году миллениалы в Чарльстоне имели средний кредитный рейтинг 596. С таким низким баллом они, вероятно, столкнулись с очень высокими годовыми процентными ставками по кредитным картам. Это сделало бы любой долг по кредитной карте, который чарльстонские миллениалы берут и не платят сразу, очень дорогим. С 2010 по 2016 год миллениалы Чарльстона лучше управляли своими финансами. В целом средний кредитный рейтинг миллениала вырос с 596,3 до 619,1. Это на 3,83% больше.

<сильный>8. Даллас – Форт-Уэрт, Техас

Даллас-Форт-Уэрт занимает восьмое место, едва обойдя Тампа-Стрит. Санкт-Петербург на 0,001%. В целом миллениалы из Далласа и Форт-Уэрта проделали хорошую работу, улучшив свой кредитный рейтинг. Согласно нашим данным, миллениалы здесь перешли со 148-го места по среднему кредитному рейтингу (из 211) в 2010 году на 111-е место по среднему кредитному рейтингу в 2016 году. Этот скачок на 37 пунктов был вызван увеличением на 3,79% средний кредитный рейтинг.

<сильный>9. Тампа-Ст. Петербург, Флорида

Как упоминалось в рекламе Даллас-Форт-Уэрт, Тампа-Стрит. Санкт-Петербург едва опустился на девятое место. Из всех городов, входящих в нашу десятку, миллениалы Тампы начинали с наихудшего финансового положения. Средний кредитный рейтинг миллениалов был 591. К счастью, они увеличили этот показатель до 614. Однако есть еще способ добиться действительно хорошего кредитного рейтинга.

<сильный>10. Феникс, Аризона

Финикс замыкает нашу десятку лучших. Средний кредитный рейтинг миллениалов подскочил на 23 балла с 615,7 до 638,7. Это на 3,73% больше. Наши данные показывают, что не только миллениалы в Фениксе работали над улучшением своего финансового благополучия. В среднем по городу средний кредитный рейтинг подскочил на 14 баллов, при этом у представителей поколения X и бэби-бумеров дела обстоят хорошо.

Чтобы выяснить, где кредитный рейтинг миллениалов вырос быстрее всего, мы изучили данные по 211 городским районам. В частности, мы рассмотрели следующие два показателя:

Чтобы составить окончательный рейтинг, мы определили процентное изменение кредитного рейтинга каждого города с 2010 по 2016 год. Мы ранжировали города от самого высокого процентного изменения к самому низкому.

У многих миллениалов скудная кредитная история. Это может означать, что у них даже нет кредитного рейтинга из-за отсутствия информации/кредитной истории. Вот несколько советов для миллениалов, которые хотят повысить свою репутацию.

Самый доступный способ для людей получить кредит — это использовать кредитную карту. Тем не менее, одна проблема для людей, которые пытаются создать свой кредитный рейтинг, заключается в том, что они часто не имеют права на большинство кредитных карт. Для миллениалов, занимающих эту должность, обеспеченная кредитная карта — отличный вариант. Практически каждый может претендовать на получение обеспеченной кредитной карты независимо от кредитного рейтинга, включая людей без кредитной истории. Следует иметь в виду, что для того, чтобы получить обеспеченную кредитную карту и начать строить свой кредитный рейтинг, компания-эмитент кредитной карты потребует денежный депозит. Часто это около 200 долларов США.

Если у вас есть обеспеченная кредитная карта, вы можете начать использовать ее для создания кредитной истории. Не забывайте вносить платежи вовремя и в полном объеме. Многие обеспеченные кредитные карты имеют низкий кредитный лимит. Это может быть хорошо, потому что это гарантирует, что вы не будете накапливать большие расходы, которые вам будет трудно погасить. И вы не застрянете с низким лимитом навсегда. Со временем, когда вы создадите некоторую кредитную историю и, надеюсь, у вас будет солидный кредитный рейтинг, вы начнете претендовать на получение необеспеченных кредитных карт.

Вопросы о нашем исследовании? Свяжитесь с нами по адресу [email protected].

Фото:©iStock.com/Marcio Silva