Когда Скотт Перри закончил аспирантуру, он застрял с душераздирающей суммой студенческой ссуды - 60 000 долларов, если быть точным. Это сумма, на которую можно финансировать любое из следующего:

Ага. Много денег.

После учебы Перри стал штатным менеджером проекта и в течение трех лет старательно выплачивал 600 долларов в месяц по своим кредитам. Однако он чувствовал, что не вносит особого вклада в погашение остатка.

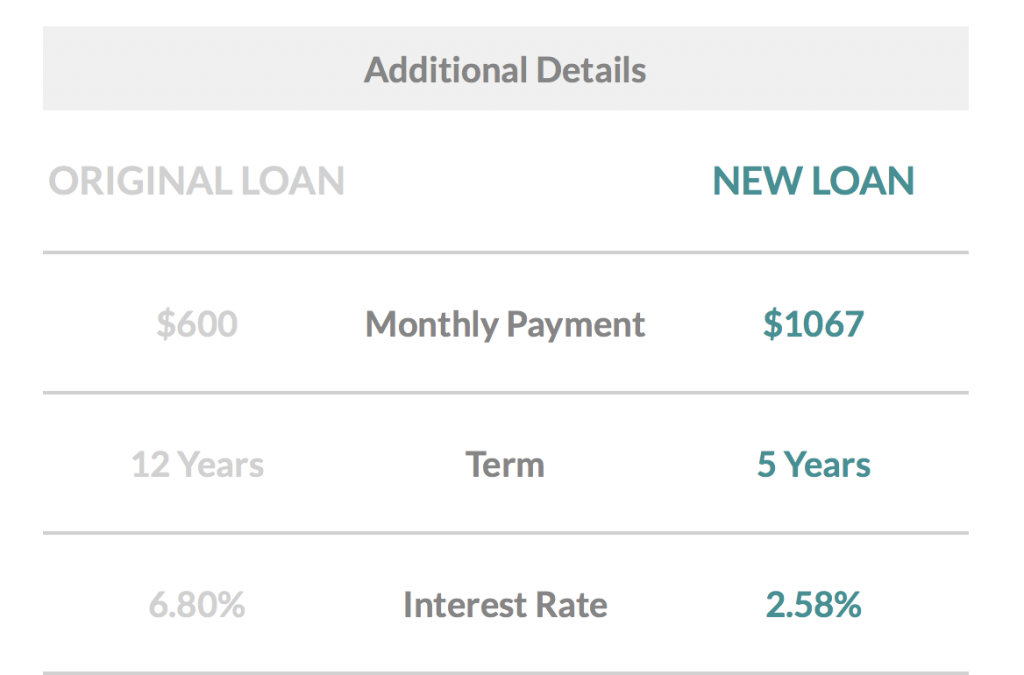

Ссуды Перри в основном представляли собой федеральные ссуды с процентной ставкой 6,8% на 10-летний период погашения. Он решил, что рефинансирование ссуд может помочь ему сэкономить.

Итак, Перри решил узнать больше о том, как можно сэкономить, и поискал кредитора, который мог бы предложить ему более низкую процентную ставку. В конце концов он решил рефинансировать с помощью LendKey.

В этой статье

3.8

3.8 Сводка

LendKey - это платформа для кредитования, которая позволяет потребителям подавать заявки и получать частные студенческие ссуды, рефинансирование студенческих ссуд и ссуды на улучшение жилья от местных кредитных союзов и местных банков.

Простота использования

4,5

Воздержание

4

Отсрочка платежа

3

Плюсы

Минусы

Исследование Перри по рефинансированию ссуд было только началом. Путь к освобождению от долгов был вызван рождением его нового сына, но также и желанием вести образ жизни, не связанный с постоянным стрессом из-за денег.

Он и его жена стали более внимательными к деньгам и выплатили свои долги. Это также породило идею для его побочной работы.

Это его история о том, как он рефинансировал, сэкономил 1500 долларов, и погасил свой долг в размере 60 000 долларов за год !

Рефинансирование означает взятие существующей ссуды и получение новой ссуды для ее погашения.

В идеале люди рефинансируют, чтобы получить более низкую процентную ставку, поэтому в случае Перри он надеялся на ставку, которая будет значительно ниже, чем его почти 7 процентов, которые он платил.

Когда вы рефинансируете, у вас должен быть хороший кредит, поэтому, если ваш кредит не находится в диапазоне от хорошего до отличного (от 600 до 750+), вы можете не получить самую низкую возможную процентную ставку.

Имейте в виду, что вы получите жесткую кредитную поддержку, когда фактически подадите заявку на рефинансирование у кредитора.

У Перри была большая кредитоспособность, поэтому он смог обеспечить переменную процентную ставку в 3 процента, которая всегда колебалась от 2 до 4 процентов.

Готов поспорить, когда вы в последний раз покупали билет на телевизор или самолет, вы обязательно сравнивали цены, прежде чем совершить покупку. Если вы хотите рефинансировать свои ссуды, сделайте то же самое.

Кредиторы бывают самых разных форм и размеров, от крупных организаций, таких как Bank of America или Wells Fargo, до более мелких, таких как LendKey, Earnest и SoFi.

Изучив ряд других кредиторов, Перри решил, что LendKey подходит ему лучше всего.

При проверке кредитора важно проявлять должную осмотрительность - мы говорим о ваших деньгах! Хотя при принятии решения важно учитывать процентные ставки, подумайте о том, что еще вы цените и почему вы хотели бы работать с этой конкретной компанией.

Кроме того, узнайте о других возможностях, которые предоставляет кредитор, например о круглосуточной поддержке клиентов, работающей без выходных.

В конечном итоге Перри выбрал LendKey по двум основным причинам:

1. У них была самая низкая процентная ставка.

2. Они используют местные банки и кредитные союзы в качестве источника вашего рефинансированного кредита.

Он объяснил:«Мне это понравилось, потому что я чувствовал, что деньги, которые я буду выплачивать в виде процентов, по крайней мере пойдут организациям, ориентированным на сообщества, в отличие от гигантских банков, которые ежегодно получают невероятные суммы прибыли».

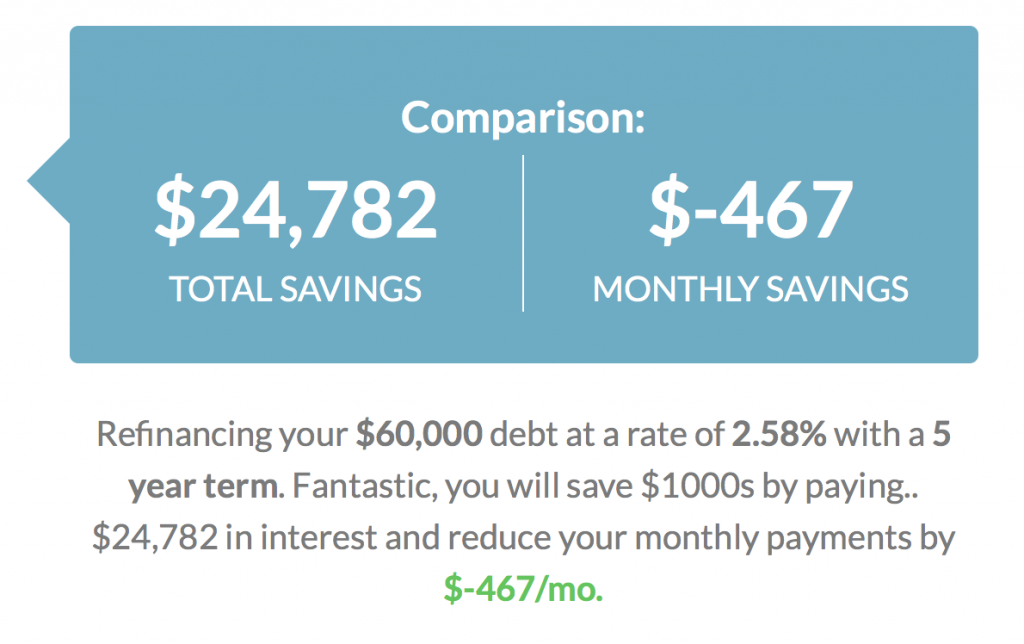

Если бы Перри продолжал выплачивать студенческие ссуды на сумму 60 000 долларов без рефинансирования, он бы заплатил около 4200 долларов в виде процентов в течение срока ссуды.

На сайте LendKey есть калькулятор рефинансирования, поэтому Перри ввел цифры и легко смог увидеть, сколько он сможет сэкономить.

«Мой ежемесячный платеж упал ниже 400 долларов в месяц . . Я сэкономил не менее 1500 долларов на процентах за счет рефинансирования ». Причина, по которой ежемесячный платеж был снижен, заключалась в том, что период выплаты был более 10 лет.

Вы можете поиграть с числами на калькуляторе рефинансирования. При подключении пятилетнего плана погашения ежемесячный платеж подскочил до 1067 долларов при процентной ставке 2,58% (при условии, что у вас отличный кредит).

Если у вас есть сберегательный счет, вы определенно впереди всех. Well Kept Wallet опросил 1000 потребителей и обнаружил, что у 40% нет даже сберегательного счета. Те, у кого был сберегательный счет, изо всех сил пытались сберечь, поскольку у 32 процентов не было даже 500 долларов.

Сохранить само по себе непросто. Выплата долга пока экономить еще сложнее. Лучше хотя бы приберечь что-нибудь на случай чрезвычайной ситуации, чем вообще ничего.

«Сначала я платил лишь немного больше месячного минимума, так как мы с женой в то время использовали дополнительный доход для увеличения наших срочных сбережений», - объяснил Перри. Потратив некоторое время на накопление своих сбережений, Перри и его жена решили использовать свой побочный доход, чтобы погасить долг.

У жены Перри тоже был долг, поэтому они вместе разработали план. Они пообещали выплатить это быстро, и их план состоял в том, чтобы сделать это с помощью своей побочной суеты.

«Моя жена работает в области медицины, поэтому она смогла устроиться на работу по контракту по субботам, работая в местной больнице. Я сделал несколько вещей, от стрижки травы для нескольких клиентов до проведения нескольких ежемесячных исследований рынка, до создания веб-сайта CatchersHome.com, ориентированного на бейсбол и софтбол, который зарабатывает партнерские комиссии за различные продукты, которые я рекламирую ».

Перри сказал, что его опыт работы с LendKey был очень положительным. «Я работал с разными провайдерами, чтобы посмотреть, какие расценки они предложат. После того, как я остановился на Lendkey, процесс прошел очень гладко, и у меня нет претензий ».

Он сказал, что процесс от исследования до получения кредита занял не так много времени - несколько часов.

Он также постарался воспользоваться преимуществами многих калькуляторов и инструментов на различных сайтах кредиторов, чтобы вы могли видеть, сколько вы сможете сэкономить, если рефинансируете.

«У каждого из исследованных мной поставщиков был механизм на своем веб-сайте, который позволял вам вводить свою финансовую информацию.

Затем вы можете увидеть приблизительную ставку и варианты. Для каждого потребовалось всего несколько минут. Затем я добавил эту информацию в электронную таблицу, чтобы сравнить свои варианты », - сказал он.

Он вспомнил, что самой сложной частью процесса было погашение федеральных займов и перевод этого баланса на его счет LendKey.

«Это немного неуклюже со стороны федерального правительства, [но] LendKey отлично справился с этим».

В LendKey также есть представители службы поддержки клиентов, с которыми вы можете поговорить по телефону, если у вас возникнут вопросы. Перри сказал, что не звонил, потому что считал, что получил достаточно информации с веб-сайта LendKey.

Если у вас также есть много федеральных займов, как у Перри, имейте в виду, что когда вы рефинансируете, все. Вы не можете передумать. Вы потеряете льготы по федеральной ссуде, которые в основном связаны с правом на прощение ссуды.

Наиболее важные льготы, которые предлагают федеральные ссуды, включают программы прощения ссуд на обучение, которые могут в основном «простить» или аннулировать ваши ссуды. Чтобы пройти квалификацию, вам может потребоваться следующее:

1. Прилежно погашайте их в течение нескольких лет (обычно 10)

2. Вы работаете в правительстве или в некоммерческой организации

Например, программа прощения ссуды учителю предлагает право на прощение в размере до 17 500 долларов, если вы преподаете полный рабочий день в школе с низким доходом или агентстве по оказанию образовательных услуг в течение как минимум пяти лет подряд.

Даже если вы не работаете на правительство или некоммерческую организацию, вы все равно можете воспользоваться планом, ориентированным на доход. Есть несколько типов планов, но это означает, что ваш доход является движущим фактором и может сделать выплаты по кредитам более доступными.

Перри определенно взвесил все за и против воздействия рефинансирования и сказал:«Я действительно потерял некоторые преимущества, которые дает федеральные займы, но я чувствовал, что это хороший компромисс, потому что я работал в растущей сфере с сильная работа и неплохая зарплата ».

Еще одно преимущество федеральных займов - это то, что вы защищены на случай потери работы. Вы можете подать заявление об отсрочке или отсрочке.

Отсрочка означает, что вы не можете нести ответственность за проценты, в то время как воздержание означает, что вы будете на крючке по всем процентам, которые начисляются в течение этого времени.

Перри сказал:«Я могу понять, если люди не решаются потерять свои федеральные льготы по студенческому кредиту, такие как различные варианты погашения, если ваш доход снизится или вы потеряете работу. Я понял. Сделать прыжок может быть сложно ».

Он добавил:«Если вы решите рефинансировать, компания, через которую вы рефинансируете, может иметь различные планы погашения, которые не сильно отличаются от различных федеральных программ».

Так что, если для вас это камень преткновения, это может быть хорошей причиной позвонить кредитору и спросить его.

Если ваша цель - быстро и агрессивно выбить ваши студенческие ссуды и у вас стабильная работа, рефинансирование может быть для вас хорошим вариантом.

Возможно, это самый быстрый способ избавиться от долгов. Конечно, подработка, посвященная выплате долга, поможет вам добиться этого еще быстрее.

Перри решил использовать переменную ставку, что означает, что процентная ставка может измениться. Фиксированная ставка означает, что она останется неизменной на протяжении всего срока.

«Я выбрал вариант переменного погашения, потому что переменная ставка была ниже фиксированной как минимум на процентный пункт», - вспоминает Перри.

Далее он объясняет свое обоснование риска, связанного с переменными процентными ставками. «Я знал, что выбор этого варианта сопряжен с риском, потому что переменная ставка всегда может повышаться (или понижаться).

Я решил, что риск стоит того. Моя теория заключалась в том, что ставка в три процента [или ниже] была примерно на четыре процентных пункта ниже, чем мои федеральные займы.

Кроме того, вероятность того, что (переменная) ставка подскочит так высоко и превысит ставку моих федеральных займов, была низкой ».

Он полагал, что возможное изменение ставки, скорее всего, лишь минимально повлияет на размер процентов, которые он будет платить. Это была его лучшая ставка, так как в результате выплачивалась наименьшая сумма процентов.

Хотя этот путь имел смысл для Перри, ситуация у всех разная. Он рекомендует «понимать плюсы и минусы каждого варианта ссуды. Оцените свою личную склонность к риску и затем спустить курок ».

В первую очередь следует подумать о своих целях и о том, готовы ли вы пойти на определенный риск, чтобы достичь их за меньшее время.

Тогда перед рефинансированием рассмотрите следующие варианты:

Хотя рефинансирование подходит не всем, по крайней мере, его следует учитывать, если у вас есть студенческая задолженность. Однако Перри предупредил:«Если ваш доход колеблется или вы беспокоитесь о стабильности своей работы, возможно, рефинансирование не лучший вариант для вас.

Кроме того, если вы занимаетесь уникальным положением - возможно, ваш работодатель выплачивает ваши займы или вы являетесь государственным служащим США, имеющим право на прощение ссуды на государственные услуги, рефинансирование может не иметь смысла ».

Перри просиял:«Перефинансирование того стоило. Я сэкономил кучу денег на процентах ».

Выплатить 60 000 долларов в год - нелегкий подвиг, и благодаря побочным хлопотам и дополнительным доходам от своей повседневной работы Перри и его жена смогли это сделать.

Теперь им нравится не иметь задолженности по студенческим займам, и они могут сосредоточиться на других финансовых целях, таких как фонд колледжа для своего ребенка и сбережения на пенсию.

Как получить ссуду на 60 000 долларов без обеспечения

Как эта семья выплатила долг в размере 110 000 долларов за 26 месяцев

Как погасить студенческие ссуды

Как этот 31-летний студент выплатил более 30 000 долларов по студенческим кредитам за 2,5 года при зарплате в 37 000 д…

Как молодая пара столкнулась с музыкой и заплатила 56 тысяч долларов