Если вы входите в число примерно 44 миллионов человек, которые сегодня имеют задолженность по студенческому кредиту, вы можете задаться вопросом, следует ли вам погасить студенческий кредит, прежде чем вы начнете откладывать деньги на пенсию.

Вот в чем дело. Эти двое не должны исключать друг друга.

Каждый доллар, который вы сэкономите сейчас, даже если это небольшая сумма, со временем может приумножиться благодаря силе начисления сложных процентов.

Прежде всего, погасить свой долг — будь то кредитная карта, автокредит или ипотечный кредит — и не влезать в долги — всегда разумная идея. Долг может действительно обременять вас и наносить вред практически всем аспектам вашей жизни.

Кредитные карты, например, обычно имеют двузначные процентные ставки, из-за чего очень трудно выбраться из долга, когда вы уже в нем. Фактически, согласно недавнему опросу Creditcards.com, средняя процентная ставка по новой кредитной карте выросла до 16,75%, что на 0,6 процентных пункта выше, чем в начале 2018 года.

Кредитные карты также часто имеют переменные процентные ставки, которые увеличиваются при увеличении процентных ставок, как это было раньше.

<цитата>Около половины людей с задолженностью по студенческому кредиту говорят, что из-за долга они задержали выплату пенсионных взносов.

Напротив, студенческие ссуды обычно имеют более низкие фиксированные процентные ставки и более длительные сроки погашения. По данным Navient, компании, занимающейся оформлением студенческих кредитов, средняя процентная ставка по студенческому кредиту, субсидируемому государством, колеблется от 4,45% до 7%.

Согласно исследованию, средний долг по студенческому кредиту в наши дни составляет около 37 000 долларов США, что почти вдвое больше, чем десять лет назад.

Хотя федеральные займы рассчитаны на 10 лет, на самом деле большинству людей требуется 20 или более лет, чтобы погасить их, или вдвое больше.

На самом деле, согласно опросу, проведенному в 2016 году Американским институтом дипломированных специалистов, около половины людей с задолженностью по студенческому кредиту говорят, что они задержали выплату пенсионных взносов из-за долга. (С тех пор AICPA не обновляла этот сегмент своих данных.)

Но различные эксперты считают ошибкой откладывать накопления на пенсию, если у вас есть долг по студенческому кредиту.

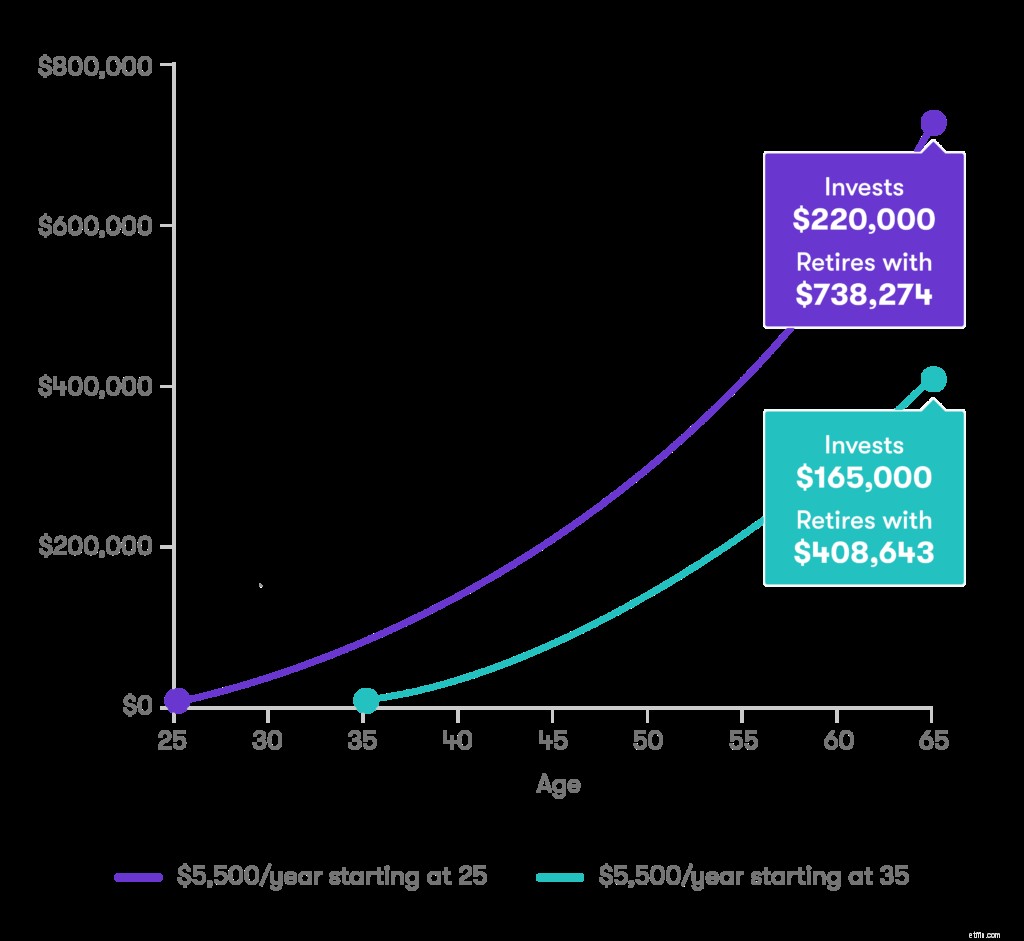

Чем дольше вы можете хранить деньги в пенсионном фонде, тем дольше вы можете потенциально получать выгоду от так называемого сложного процента. Вот когда проценты по принципу — или деньги, — которые вы вложили в фонд, также приносят проценты. Со временем он действительно может накапливаться.

Вот пример, который иллюстрирует разницу между сбережениями, начиная с 25-летнего и 35-летнего возраста. В этом примере предполагается доход в размере 5% и ежегодные взносы в размере 6000 долларов США, что является максимальным взносом, который человеку разрешено делать на традиционный индивидуальный пенсионный счет (IRA). ) или Roth IRA, если они моложе 50 лет. (Согласно некоторым анализам, прогнозы долгосрочного роста акций с большой капитализацией составляют 6 %.)

Инвестор, начавший на десять лет раньше, может накопить на пенсию в два раза больше, чем тот, кто выжидает.

Проценты, которые вы платите по своим студенческим кредитам, не облагаются налогом и составляют до 2500 долларов США. Это означает, что вы потенциально можете получить налоговые льготы при погашении студенческого долга.

Рефинансируя существующие студенческие кредиты, вы можете увидеть резкое снижение процентной ставки — снижение ежемесячных платежей. А это может означать, что вы сможете отложить больше денег на будущее.