Вы можете чувствовать себя растерянным или напуганным, когда дело доходит до составления бюджета. Я знаю — поначалу может показаться, что это много. И вдобавок ко всему, их так много различные способы ведения бюджета. Как выбрать?

Давайте рассмотрим один популярный метод:правило 50/30/20. Мы поговорим о том, что это значит и как это работает, и посмотрим, является ли это лучшим способом составления бюджета для вас. .

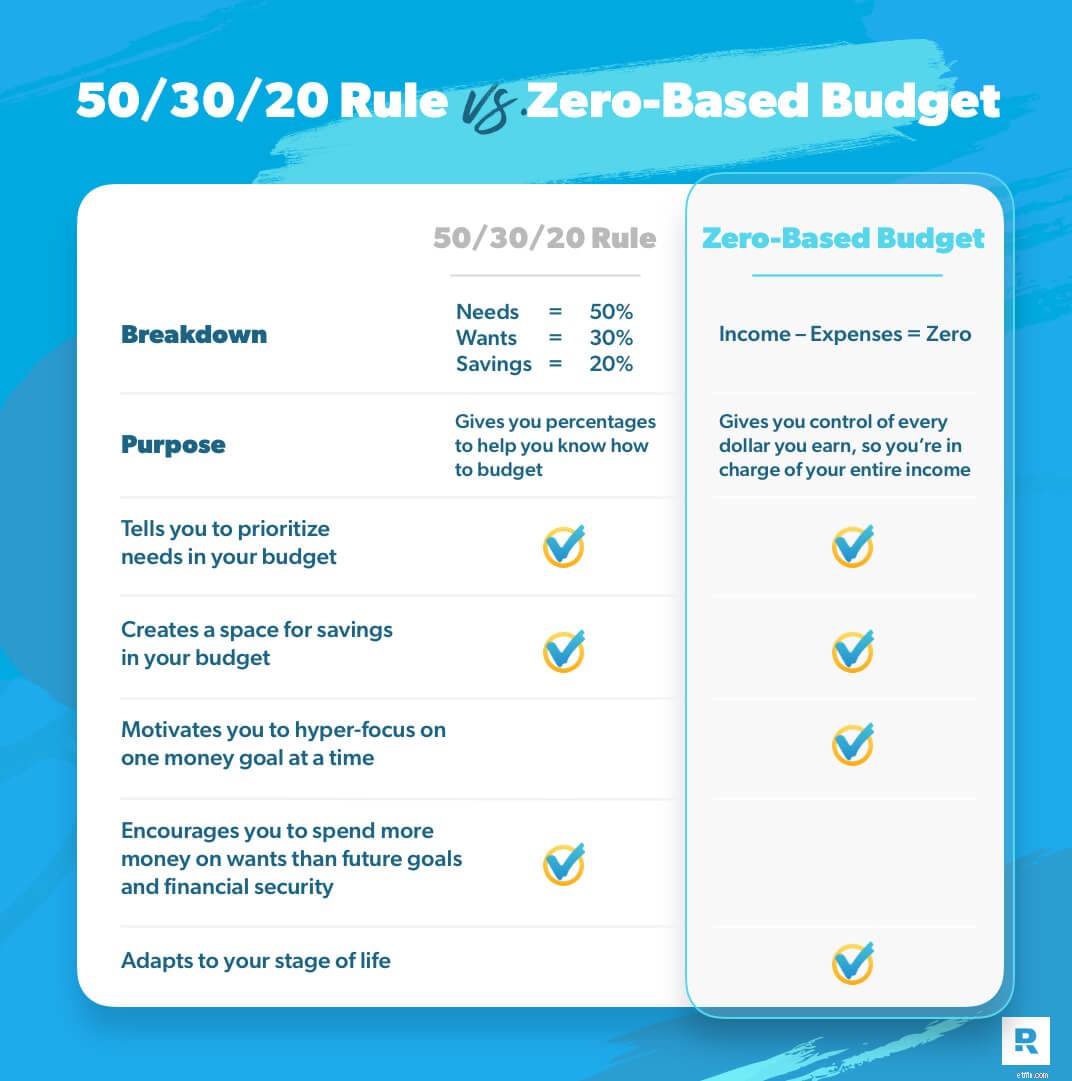

Этот бюджетный план впервые появился в 2005 году в книге под названием All Your Worth. Первоначально оно называлось правилом 50/20/30, но вы увидите, что его чаще называют правилом 50/30/20. Этот метод составления бюджета делит ваши расходы и сбережения на три категории:потребности (50%), желания (30%) и сбережения (20%).

У всех нас есть потребности. А некоторые из нас думают нам нужно больше, чем другим. Но потребности в вашем бюджете — это все, что главным образом повлияют на вашу жизнь, если вы откажетесь от них:еда, коммунальные услуги, жилье, транспорт, медицинская страховка, детский сад и минимальные платежи по всем вашим долгам.

Вам нужно платить за эти вещи, поэтому они попадают в этот раздел.

Ребята, прочтите это внимательно:желания — это не потребности.

И мы все это знаем — в теории. Но когда мы начинаем делить вещи на категории бюджета на основе желаний против потребностей , линии могут стать очень размытыми.

Желания по-прежнему влияют на нашу жизнь, но не так, как потребность. Мы можем обойтись без желаний (даже если это неудобно).

Правило 50/30/20 говорит о том, что 30% вашей зарплаты нужно тратить на то, что улучшает ваш уровень жизни. Это включает в себя безлимитные тарифные планы, питание вне дома и новую одежду — то, что некоторые люди называют веселыми вещами. .

Хм. . . Значит, 30% вашего дохода может идти на то, что вы хотите, даже если вы утопаете в долгах или у вас пустой сберегательный счет? Что-то здесь не так.

Категория сбережений в правиле 50/30/20 охватывает многое:пенсионные инвестиции, сбережения в фонде на случай чрезвычайных ситуаций и любые дополнительные платежи по долгам сверх этих минимальных платежей.

Это всего лишь 20% вашего дохода, чтобы вы чувствовали себя в безопасности и были обеспечены деньгами на сегодня, завтра и после выхода на пенсию. И вы работаете над всеми три сразу.

Итак, теперь вы, вероятно, можете сказать, что у меня есть некоторые проблемы с правилом 50/30/20. Давайте поговорим о том, почему.

Итак, с другой стороны, правило 50/30/20 дает вам проценты, которые позволяют легко решить, куда идут ваши деньги. Это кажется простым, не так ли? Вот в чем проблема:эти три процента остаются неизменными, где бы вы ни находились. Независимо от того, есть ли у вас гора долгов по студенческим кредитам или вы свободны от долгов и инвестируете в пенсию, вы застряли на 50/30/20.

И это не так, как должно быть. Ваш бюджет должен жить и дышать вместе с вами. Он должен адаптироваться к вашему этап жизни.

Послушайте:ваша мотивация выигрывать деньги связана не только с математикой. Речь идет о поведении, и вам придется изменить свое поведение, чтобы двигаться к своим целям. Это означает, что вы не можете тратить 30% своего дохода на нужды, если у вас есть долги. Вы должны сократить лишнее, чтобы сосредоточиться на том, что вам на самом деле необходимость. Правило 50/30/20 слишком сосредоточено на желаниях. И такое мышление мешает вам когда-либо продвигаться вперед со своими деньгами. Возможно, вам придется пойти на жертвы в своем бюджете прямо сейчас, и это нормально. В конце концов, все это того стоит.

Ваш бюджет должен отражать вашу реальность и то, где вы сейчас находитесь, а не подпадать под какую-то общую процентную категорию.

Итак, если я не думаю, что вам следует использовать правило 50/30/20, какой метод составления бюджета я рекомендую? Бюджет с нулевой базой. Когда вы используете нулевой бюджет вместе с Baby Steps, вы будете настолько сосредоточены на своих целях и прогрессе, что ничто вас не остановит.

Хорошо, давайте определим нулевой бюджет. . Это когда все ваши доходы минус все ваши расходы равны нулю. И мне это нравится.

И вот почему:бюджет с нулевой базой получает каждый доллар каждый месяц, работая на вас. . После того, как вы введете свой ежемесячный доход, вы перечислите расходы, начиная с ваших потребностей. Сначала закройте свои четыре стены:еда, коммунальные услуги, жилье, транспорт. Затем расставьте приоритеты для всего остального в бюджете в зависимости от того, где вы находитесь в жизни. Потому что бюджет должен быть таким гибким! Если ваши расходы больше чем ваш доход, вы знаете, что должны сократить свои расходы. Если у вас остались деньги после того, как вы подсчитали все свои расходы, вы даете этим деньгам работу — направляете их на «Малыш», над которым работаете. Тогда вы будете на нуле! Вы дали каждому доллару цель в вашем бюджете. Вы контролируете свои деньги.

Теперь давайте поговорим о «Детских шагах» — проверенном плане, который поможет вам выбраться из долгов, стать финансово обеспеченным и накопить богатство. Он разбивает процесс на семь шагов, которые вы сосредотачиваетесь по очереди. .

Вот так! Используя Baby Steps, вы ставите перед собой одну цель одновременно с сосредоточенной интенсивностью, вместо того, чтобы бросать деньги на несколько целей, как в случае с правилом 50/30/20. И вы жертвуете желаниями в начале, чтобы помочь этой интенсивности, вместо того, чтобы позволить себе тратить 30 % на желания только потому, что ваше правило бюджета говорит, что вы можете это сделать.

Детский шаг 1 откладывает 1000 долл. США в качестве стартового фонда на непредвиденные обстоятельства.

Шаг 2 атакует весь ваш неипотечный долг и выплачивает его методом снежного кома долга.

Шаг 3 откладывает расходы на 3–6 месяцев в полностью финансируемый чрезвычайный фонд, чтобы вы чувствовали себя в безопасности, зная, что у вас есть деньги на все, что может принести жизнь.

Шаг 4 инвестирует 15 % своей зарплаты в пенсионные фонды, строя свою будущую жизнь, о которой большинство людей думают, что она существует только на обложках журналов.

Шаг 5 откладывает средства на обучение ваших детей в колледже, чтобы вы были впереди всех, когда ваш подросток закончит среднюю школу.

Шаг 6 досрочно погасит ваш дом, что сэкономит вам десятки тысяч долларов на процентах.

Шаг 7 строит богатство и дает. Это когда вещи становятся действительно захватывающими! Вы воплотили свою мечту о будущем в реальность. И послушайте, вы никогда не получите большего удовольствия от своих денег, чем когда вы их раздаете.

Угадайте, что происходит, когда вы делаете эти шаги по одному, а не пытаетесь сделать все сразу? Вы делаете успехи.

Именно этого я и хочу для вас — добиться прогресса в достижении ваших финансовых целей.

Но сначала вам нужен бюджет с нулевой базой. Ребята, составить бюджет таким образом несложно, но на то, чтобы сделать все правильно, может уйти несколько месяцев. Вот почему я создал онлайн-курс, который поможет вам разобраться в этом, под названием Бюджетирование, которое действительно работает. . Вы получите этот курс и <сильный> премиум-версию нашего инструмента составления бюджета EveryDollar, идеально подходящего для составления бюджета с нуля, при запуске бесплатной пробной версии Ramsey+. Да, и вы получаете неограниченный доступ к другим финансовым курсам, таким как Университет финансового мира который разбирает эти детские шаги и показывает, как начать делать их прямо сейчас.

С Ramsey+ вы можете создать наилучший бюджет, который подходит именно вам прямо сейчас. Тогда вы сможете построить лучшую жизнь из возможных.

Никаких 50/30/20 для вас — идите ва-банк с нулевым бюджетом. Так вы получите контроль над своими деньгами и создадите жизнь, которую любите.