Наличие точных бухгалтерских книг необходимо для принятия финансовых решений, обеспечения финансирования и составления финансовой отчетности. Но иногда вы находите пробелы в своих записях либо из-за ошибок, либо из-за проведения транзакций из одного отчетного периода в другой.

Чтобы бороться с несоответствиями и привести свои записи в порядок, вам необходимо создать корректирующие записи. Что такое корректирующие записи?

Корректирующие записи — это записи в журнале, используемые для признания доходов или расходов, которые произошли, но не точно отображаются в ваших записях.

Вы создаете корректирующие записи в журнале в конце отчетного периода, чтобы сбалансировать свои дебеты и кредиты. Они обеспечивают точность ваших бухгалтерских книг, чтобы вы могли составлять финансовые отчеты.

В учете по методу начисления вы сообщаете о транзакциях, когда они происходят в вашем бизнесе, а не когда вы физически тратите или получаете деньги. Корректировка проводок журнала необходима для записи транзакций в правильный отчетный период.

Вы можете создавать корректирующие проводки для учета износа и амортизации, поправок на сомнительные счета, начисленных доходов или расходов, а также корректировок, необходимых после выверки банковских выписок.

Корректирующие записи относятся к одной из трех категорий:

Корректировка записей может также относиться к записям, которые вам необходимо сделать, потому что вы просто допустили ошибку в своем Главная бухгалтерская книга. Если ваши цифры не совпадают, вернитесь к своей главной бухгалтерской книге, чтобы определить, где ошибка. Затем создайте корректирующую запись, чтобы отменить или изменить запись.

Создание корректирующих проводок является одним из этапов бухгалтерского цикла. Это происходит после того, как вы подготовите пробный баланс, который представляет собой бухгалтерский отчет, чтобы определить, равны ли ваши дебеты и кредиты. Если дебет и кредит в вашем пробном балансе не равны, вы должны внести корректировки в бухгалтерский учет, чтобы устранить несоответствие.

Подготовьте корректирующие записи так же, как и любую запись в учете по методу начисления:дебетуйте один счет и кредитуйте другой.

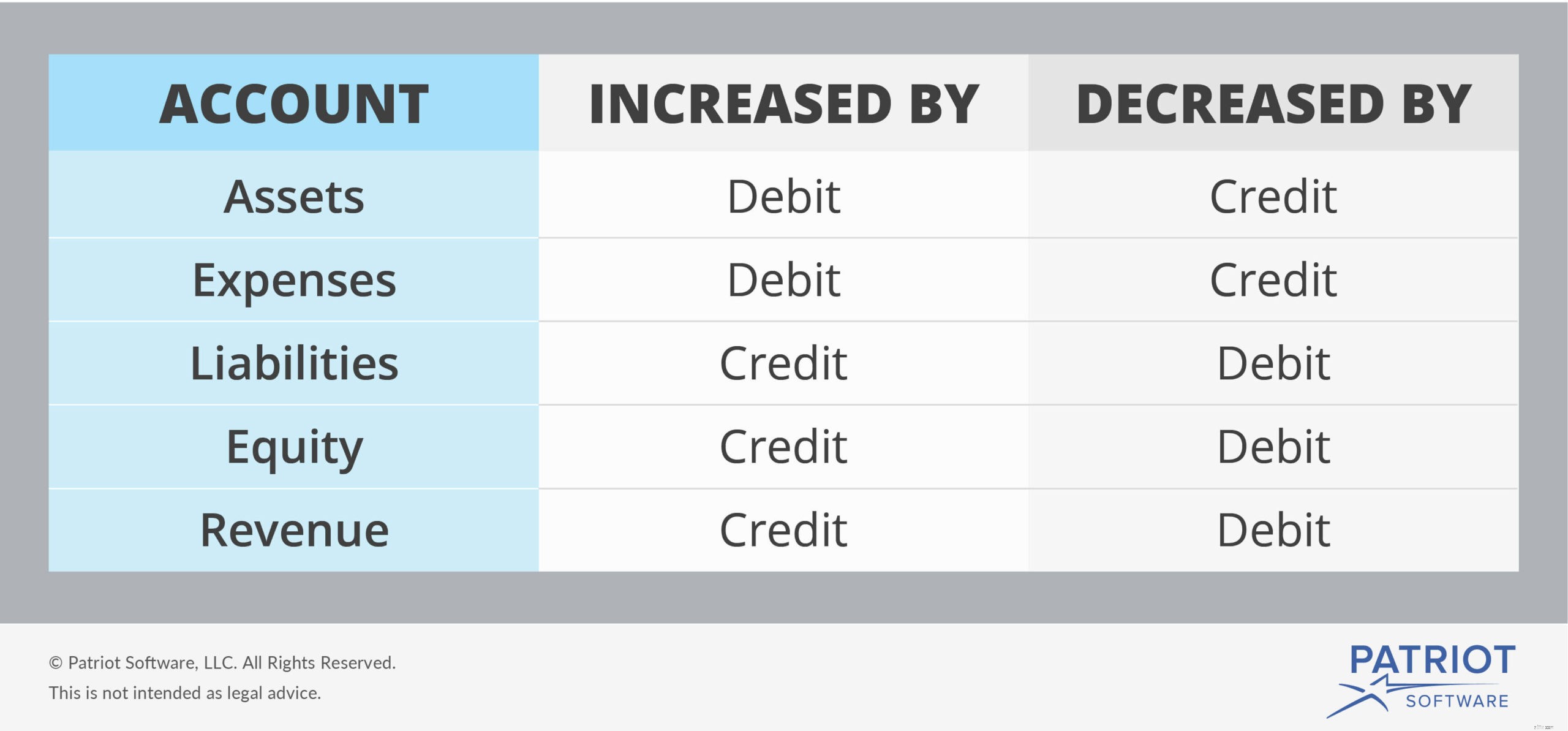

Одни счета увеличиваются за счет дебета, другие — за счет кредита. Взгляните на следующую диаграмму, которая поможет вам:

Корректирующие проводки касаются главным образом доходов и расходов. Когда вам нужно увеличить счет доходов, кредитуйте его. А когда вам нужно уменьшить счет доходов, дебетуйте его. Наоборот, дебетуйте счет расходов, чтобы увеличить его, и кредитуйте счет расходов, чтобы уменьшить его.

Взгляните на эти три примера корректирующих записей и решения, чтобы прояснить тему.

Допустим, вы работаете в сфере услуг по стрижке газонов. Вы косили газон клиента в одном отчетном периоде, но вы не будете выставлять клиенту счет до следующего отчетного периода. Вы оказали услугу на сумму 1000 долларов США.

Несмотря на то, что вы не будете выставлять счет клиенту до следующего периода, вам все равно необходимо зафиксировать сумму ваших услуг в ваших книгах.

Для учета объема оказанных вами услуг за один отчетный период необходимо создать следующую корректирующую проводку. Дебетуйте счет дебиторской задолженности и кредитуйте счет доходов от услуг.

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| 30 июня 2018 г. | Дебиторская задолженность | Газонные услуги | 1000 | <тд>|

| Доходы от услуг | <тд> <тд>1000 |

Создание этой корректирующей записи увеличит сумму вашей дебиторской задолженности в ваших бухгалтерских книгах.

Вы управляете бизнесом по подписке на желе месяца. Клиент платит вам 300 долларов за 12-месячный запас желе. Поскольку клиент платит вам до того, как получит все свое желе, не весь доход зарабатывается. Вместо этого это отложенный доход. Однако ваш денежный счет увеличивается, потому что ваш бизнес получает больше денег.

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| 1 января 2018 г. | Наличные | Оплата подписки на желе | 300 | <тд>|

| Доход будущих периодов | <тд> <тд>300 |

Каждый месяц одна двенадцатая часть отсроченного дохода становится заработанным доходом, что составляет 25 долларов в месяц (300 долларов / 12). Создайте корректирующую запись, чтобы уменьшить счет отложенного дохода путем его дебетования и увеличить счет дохода, зачислив его.

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| 15 января 2018 г. | Доход будущих периодов | Один месяц подписки на желе | 25 | <тд>|

| Доход | <тд> <тд>25 |

Вы создали резерв для сомнительных счетов. Резерв на сомнительные долги — это контрактивный счет, который уменьшает вашу дебиторскую задолженность. По его оценкам, некоторые из ваших клиентов не заплатят вам.

Допустим, вы прогнозируете, что не получите 800 долларов своей дебиторской задолженности. Поскольку дебетование увеличивает расходы, вы должны дебетовать свой счет расходов по безнадежным долгам. Взгляните на корректирующую запись:

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| 05.01.2018 | Расходы по безнадежным долгам | Ориентировочные платежи по умолчанию | 800 | <тд>|

| Разрешение на сомнительные аккаунты | <тд> <тд>800 |

Упростите свои бухгалтерские обязанности с помощью программного обеспечения для онлайн-бухгалтерии. Программное обеспечение Patriot для малого бизнеса позволяет легко добавлять записи и просматривать отчеты. Попробуйте бесплатно сегодня!