Для миллениалов — термин, используемый для обозначения людей, родившихся между 1981 и 1996 годами, — инвестирование не всегда стоит на первом месте в списке финансовых дел.

Есть студенческие ссуды, которые нужно погасить, высокие цены на аренду и жилье, с которыми нужно бороться, и застойная заработная плата, которая делает сбережения и инвестиции более трудными, чем когда-либо, особенно для молодых американцев.

Но, несмотря на все это, миллениалы склонны к хорошим сбережениям, по крайней мере, по сравнению с другими поколениями. Например, согласно отраслевым данным, более 70 % миллениалов начали откладывать деньги на пенсию.

Однако миллениалы по-прежнему борются с инвестициями. Многим может показаться, что они недостаточно знают рынок или не могут позволить себе инвестировать. Кроме того, некоторые просто не готовы вкладывать свои деньги в рынок или считают, что инвестирование слишком рискованно.

Хотя это обоснованные опасения, инвестирование может быть финансовым благом, несмотря на связанные с ним риски. Если вы миллениал и все еще думаете об инвестировании, вот несколько причин, по которым вы можете подумать об инвестировании как можно раньше.

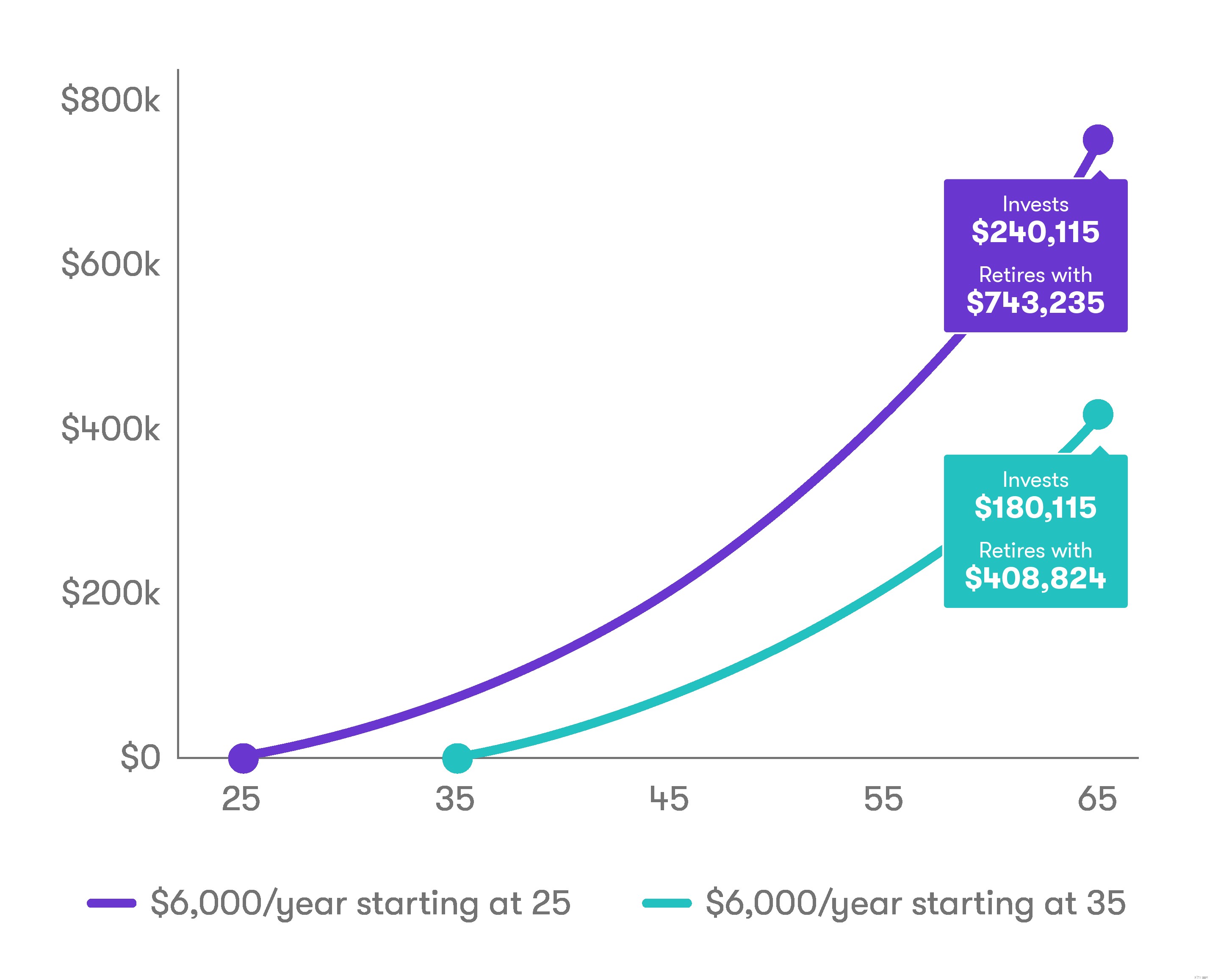

Одно большое преимущество миллениалов и молодых поколений по сравнению со старшими поколениями заключается в том, что у них больше времени для накопления богатства. Они могут максимизировать прибыль с помощью процесса, называемого компаундированием, способ потенциально увеличить ваши сбережения, просто продолжая инвестировать в рынок.

Инвестиции также могут приносить инвесторам дивиденды или небольшие денежные выплаты, которые могут еще больше увеличить ваши деньги. И, конечно же, инвестиции имеют тенденцию (но не всегда) расти в цене.

Вместо того, чтобы позволить вашим деньгам лежать на банковском счете и медленно поглощаться инфляцией, инвестирование может принести вам прибыль, эффективно заставив ваши деньги работать.

Инвестирование сопряжено с риском, но когда вы покупаете акции, есть шанс, что компании, в которые вы инвестируете, будут расти, а это означает, что ваши акции могут вырасти в цене. И наоборот, деньги, лежащие на сберегательном счете без вложений, почти наверняка со временем обесценятся из-за инфляции или постепенного повышения стоимости товаров и услуг.

Если ваши деньги растут или приносят вам доход (потому что они были инвестированы!), это поможет вам быстрее достичь своих финансовых целей.

Возможно, самая распространенная финансовая цель — выход на пенсию. Многие финансовые эксперты рекомендуют откладывать от 10% до 15% своей зарплаты на пенсионные накопления, но большинство людей и близко не подходят к этому. На самом деле, согласно отраслевым данным, 21 % американцев никогда не откладывали ни цента на пенсию.

И хотя многим американцам их работодатели предлагают планы 401(k), которые вкладывают деньги для достижения долгосрочных целей, таких как выход на пенсию, две трети из них ими не пользуются.

Без начисления сложных процентов, дивидендов и ежегодного роста достижение таких целей, как выход на пенсию, может оказаться более трудным или трудоемким.

Некоторые инвестиционные счета, такие как традиционная IRA и IRA Roth, могут иметь налоговые преимущества. Например, вы можете вносить взносы в традиционную IRA с дохода до того, как будете платить с него налоги, что также может уменьшить сумму, которую вы ежегодно платите в виде налогов.

С Roth IRA вы вносите взносы на свой счет с дохода после того, как вы заплатили с него налоги, но ваши снятия средств после выхода на пенсию обычно не облагаются налогом.

Убежденный? Чтобы начать инвестировать с помощью Stash, достаточно 5 долл. США.

Какую пользу приносит планирование действий?

Как получить деньги из пенсионного плана Union Carpenters в начале

Дорогие миллениалы, учитесь на огромных денежных ошибках бумеров

Сколько денег можно заработать на портфеле на 500 000 долларов?

16 ключевых моментов союзного бюджета на 2021 год — могут ли инвесторы извлечь из этого выгоду?