Будучи молодыми людьми, мы плохо знакомы с миром денег. Нам это нравится, и мы хотели бы еще, но мы ничего не знаем о сбережениях, налогах и инвестициях.

Возможно, мы слышали об акциях взаимных фондов и даже о биткойнах, но это почти все. Если вы хотите, чтобы ваше финансовое положение было лучше, чем то, в котором вы родились, эта статья для вас.

Проще говоря, вам нужна финансовая свобода. У этого есть много определений, но, говоря простым языком, речь идет о том, чтобы иметь достаточно денег, чтобы жить той жизнью, которую вы хотите, и выбирать, как вы тратите свое время.

Тем не менее, финансовая свобода — это концепция, чуждая молодым людям. Вас учат Платону, закону Джоуля или теоретической экономике, но редко тому, что делать с финансами в 20 лет.

Или вы можете беспокоиться о том, чтобы исчерпать скромные карманные деньги, которые вы получаете, инвестируя в сложные рынки с предполагаемым высоким риском, о которых вы слышали страшные истории.

В любом случае, есть одна вещь, которую вам нужно знать:инвестиции в 20 лет важны для увеличения вашего богатства для будущих амбиций и раскрытия финансовой безопасности.

Более того, вы заметите, что экономить и инвестировать не так страшно, как кажется, если у вас есть правильное финансовое образование.

Это то, что мы рассмотрим дальше в этой истории с полезными финансовыми советами для молодых людей.

Большинство из нас хотят иметь крутые и современные вещи, независимо от того, необходимы ли они нам. Однако важно не попасть в ловушку приспосабливаться или хвастаться.

Можно не покупать этот новый iPhone, нормально не есть в дорогих ресторанах или покупать новый Amazon Echo. Но дело в том, что ненужные траты — это билет в один конец к плохому финансовому состоянию.

Чем раньше молодые люди поймут это, тем лучше, потому что это поможет вам:

На самом деле, экономя и инвестируя свои деньги в первую очередь на постоянную сумму, вы сможете покупать классные вещи позже с прибылью. Давайте разберемся с этим на примере.

Mr Cool Beans хочет последнюю версию Amazon Echo по цене 7 999 фунтов стерлингов. Мистер Бинс зарабатывает 5000 фунтов стерлингов в месяц на карманные расходы. Но мистер Бинс не наносит ущерба своим финансам, чтобы купить Echo, который в 1,5 раза превышает его карманные деньги.

Вместо этого он ежемесячно инвестирует 30% своих карманных денег через SIP в международный взаимный фонд с доходностью 12%, который инвестирует в Amazon. Посмотрим, как вырастут его деньги:

| Временные рамки | Основной | Прибыль | Всего |

| 12 месяцев | ₹18 000 | ₹1213 | ₹19 213 |

| 24 месяца | ₹36 000 | ₹4864 | ₹40 864 |

| 36 месяцев | ₹54 000 | ₹11 261 | ₹65 261 |

Мистер Бинс может использовать свою прибыль для покупки Amazon Echo менее чем за 3 года, если захочет. Помимо этого, мистер Бинс извлекает важные финансовые уроки:

Глубокое исследование ваших инвестиционных возможностей (настоящих и будущих) может позволить вам контролировать свое финансовое будущее. Прежде всего, это может помочь вам обнаружить тех, кто хочет ввести вас в заблуждение.

Это потому, что нередко можно увидеть, как неквалифицированные друзья, знакомые и родственники раздают (неправильные) финансовые советы молодым людям. Это может привести к плохим финансовым решениям.

Вместо этого вы можете начать с основ, например, узнать, что такое взаимный фонд и почему качество управления компанией влияет на ее акции. Как говорится, предупрежден значит вооружен.

Вы не можете заработать бесконечное количество денег, но вы можете их потратить. Это нелепо, но взрослые могут рассказать вам, как деньги могут просто исчезнуть или уменьшиться вдвое, как только вам зачислят зарплату.

Основная причина? Расходы, в первую очередь, но и невозможность отследить эти расходы. Есть эффективный способ решить эту проблему, придерживаясь бюджета и составляя его.

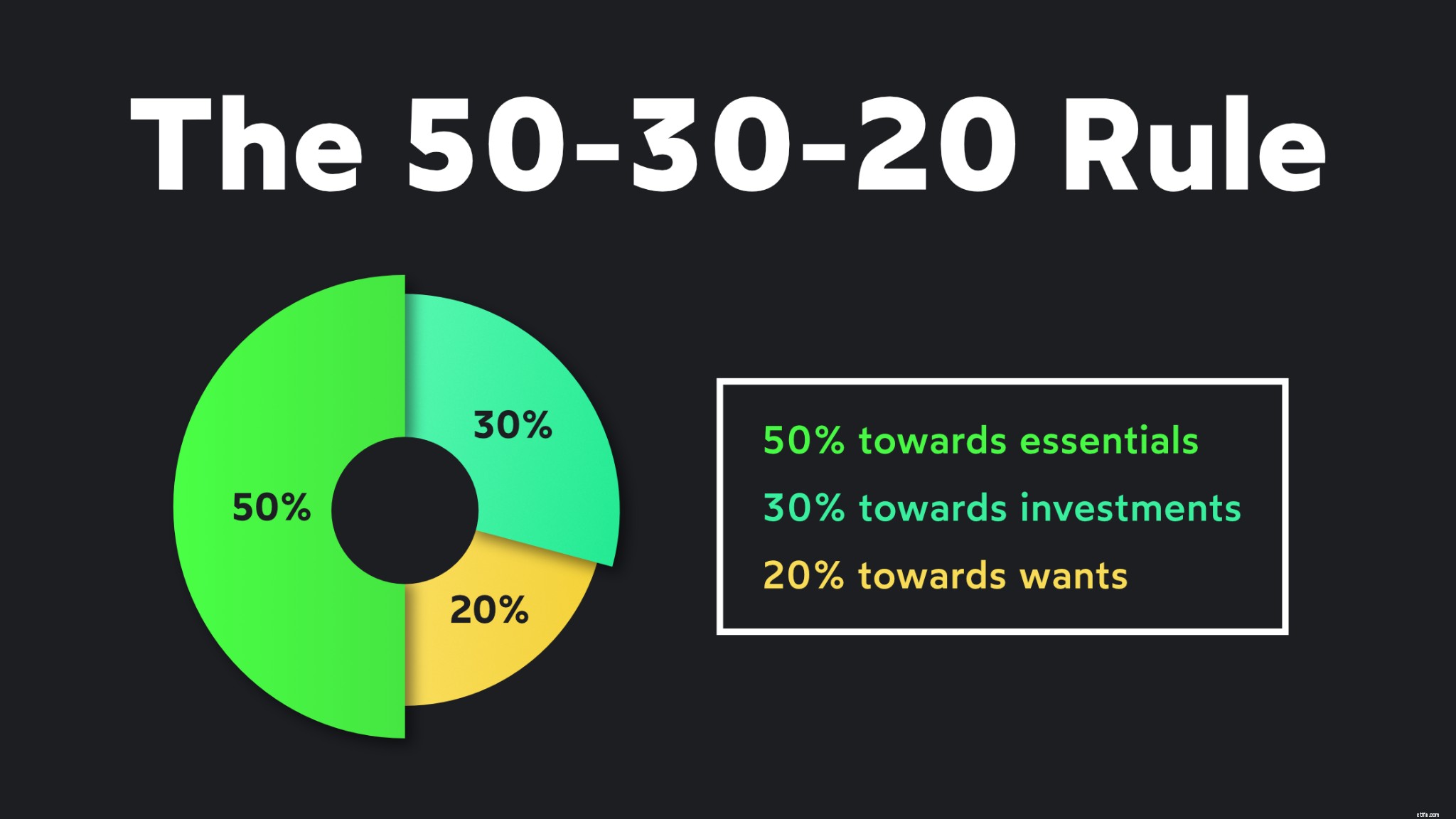

Каждый месяц составляйте бюджет и широко распределяйте деньги на нужды, инвестиции и желания. В этом вам поможет правило 50-30-20. Сделав это, следите за своими деньгами, чтобы иметь возможность:

Развитие внимания к деталям поможет вам в дальнейшей жизни, когда ваши доходы, расходы и инвестиции вырастут в геометрической прогрессии до такой степени, что вы должны сохранять усердие, чтобы избежать перерасхода средств.

Есть два важных фонда, на создании которых молодой взрослый должен сосредоточить свои усилия:чрезвычайный фонд и фонд F-you. Подробнее о № 2 позже. Чрезвычайный фонд может помочь вам пережить черный день.

Он должен иметь высокую ликвидность, чтобы вы могли снять/выкупить свои деньги в течение 24-48 часов. Кроме того, чрезвычайные фонды, как правило, представляют собой инвестиции с низким уровнем риска, такие как ликвидные фонды.

Вы можете относиться к резервному фонду как к необоротным ежемесячным расходам, чтобы он мог стать вашим запасным вариантом в случае чрезвычайной ситуации со здоровьем или периода финансовой неопределенности.

Вы, должно быть, думаете:«Это сумасшествие! Я слишком молод, чтобы даже думать о пенсии!». Но копить на всю жизнь после выхода на пенсию необходимо, потому что не у всех есть роскошь получать пенсию.

Молодость дает вам преимущество в этом путешествии. Ежемесячное инвестирование от 500 рупий до 60 лет поможет вам накопить значительную сумму.

Конечно, вы можете периодически увеличивать сумму, которую вы инвестируете на пенсию, по мере приближения к 60 годам. Долгое начало, десятилетняя фора всего в 500 фунтов стерлингов каждый месяц может иметь большое значение.

Мы говорили о том, как распоряжаться деньгами в 20 лет, будучи молодым человеком. Но в нем есть определенная концепция, которая всем не нравится в основном потому, что она:

Нет очков для угадывания - это называется "налог". Поскольку вы читаете эту статью, можно с уверенностью предположить, что вы хотите инвестировать свое богатство. Это означает, что вам придется платить два типа налогов:

Если вы зарабатываете карманные деньги (менее 2 50 000 фунтов стерлингов), вы, как правило, защищены от подоходного налога. Но позже вам нужно будет узнать, каков ваш налогооблагаемый доход, как только вы получите зарплату.

Затем следите за прибылью, которую вы заработали при снятии средств. Вам придется заплатить:

Вы также должны понимать, что существуют ответственные способы сэкономить на налогах, инвестируя в медицинское страхование или определенные взаимные фонды, такие как фонды ELSS. Подробнее об этом здесь:

Ваше здоровье — это самый большой актив, в который вы когда-либо инвестировали. Убедитесь, что вы защищаете его, правильно питаясь, занимаясь спортом и высыпаясь. В довершение всего получите солидную медицинскую страховку, которая покрывает все расходы.

Избегайте вкладывать средства в слабые активы, такие как ULIP, которые объединяют прибыль со здоровьем. Они не являются ответом на вопрос, как заработать деньги в 20 лет и защитить здоровье.

ULIP в конечном итоге не приносят пользы ни для здоровья, ни для вашего портфеля. Кроме того, знайте, что страховые взносы по медицинскому страхованию могут использоваться для компенсации налога в соответствии с разделом 80C.

После того, как у вас есть солидная медицинская страховка, пришло время застраховать другие аспекты вашей жизни, потому что вы будете усердно работать, чтобы заработать деньги, которые оплатят их.

В целом, в Индии можно получить следующие виды страховки:

Финансовые советы для молодых людей, упомянутые выше, охватывают 8 важных советов, которые помогут вам начать свой инвестиционный путь с правильной ноги. Инвестирование требует терпения, возможны взлеты и падения.

Но помните:сбережения и инвестиции — единственный способ обеспечить лучшее будущее для вас и ваших близких. Не забывайте получать удовольствие от того, чем вы занимаетесь в 20 лет!

Прочтите эти статьи, чтобы получить базовые практические знания об инвестициях:

1. Что такое финансовый инвестиционный портфель?

2. Как создать идеальный инвестиционный портфель

3. Какие есть альтернативные варианты инвестирования в Индии?

5 финансовых советов для начинающих родителей

Контрольный список по коронавирусу:советы для вашего психического и финансового здоровья

Практические советы по работе с финансовым консультантом

Советы по финансовому планированию для старшеклассников

5 финансовых советов для родителей-домохозяек в 2021 году