Прямые взаимные фонды и обычные взаимные фонды являются вариациями одной и той же схемы взаимных фондов. Однако известно, что прямые схемы приносят более высокую прибыль, чем обычные схемы.

Разница в доходах сделала прямые фонды популярными среди инвесторов-любителей. Но дьявол кроется в деталях, как мы увидим в ходе этого блога.

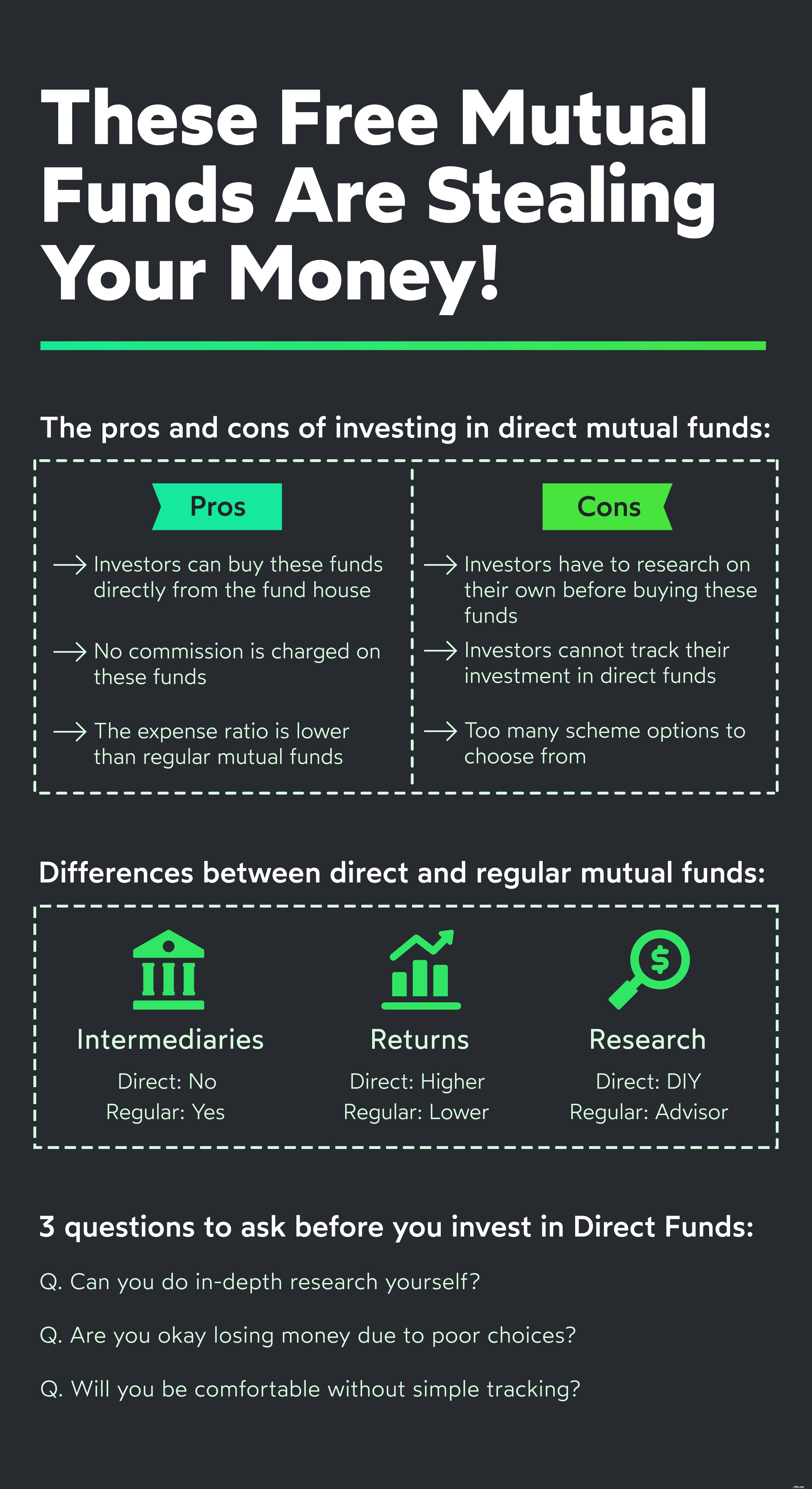

Прямые фонды имеют немного более низкий коэффициент расходов, чем обычные фонды. Это связано с тем, что AMC не должны платить комиссию сторонним дистрибьюторам.

Комиссия добавляется к коэффициенту расходов в обычных фондах, что увеличивает коэффициент расходов. Поскольку коэффициент расходов для прямых фондов низок, СЧА, как правило, выше, чем для обычных фондов.

Все, кроме коэффициента расходов и чистой стоимости прямого фонда, отражает вариант его обычной схемы, включая команду управления фондом и портфель.

Если стоимость взаимных фондов будет расти, то будут расти и доходы, генерируемые как прямыми, так и обычными вариациями схемы. Тем не менее, прямые фонды принесут немного большую прибыль из-за более низкого коэффициента расходов.

Это не обязательно означает, что покупка фондов прямых инвестиций является лучшей идеей. Существует вопрос выбора средств, и при покупке прямых средств вы не получите никаких советов о том, какой фонд подходит для ваших целей.

В конце концов, вы не можете засечь рынок. Иногда вам может повезти при выборе прямых средств. Но вы действительно хотите оставить это на удачу?

В любом случае, давайте сравним доходность прямых и обычных взаимных фондов. Мы будем использовать прямые и регулярные варианты одних и тех же взаимных фондов, чтобы все было просто.

Для сравнения мы будем использовать HDFC Flexi Cap Fund. Обычная схема была введена в 1995 г., а прямая — в 2013 г.

| Метрика/схема | Обычный | Прямой | Разница |

| Годовая доходность | 63,34% | 64,30% | 0,96% |

| 5-летняя доходность | 13,54% | 14,37% | 0,83% |

| Коэффициент расходов | 1,74% | 1,13 % | 0,61% |

Для заемных средств мы сравним соотношение доходов и расходов прямых и обычных схем ICICI Prudential Corporate Bond Fund. Обычная схема была введена в 2009 г., а прямая — в 2013 г.

| Метрика/схема | Обычный | Прямой | Разница |

| Годовая доходность | 4,89% | 5,22% | 0,33 % |

| 5-летняя доходность | 7,78% | 8,12% | 0,34% |

| Коэффициент расходов | 0,58 % | 0,27% | 0,31% |

Оффшорный фонд Edelweiss Greater China Equity Off-shore Fund — это схема фонда фондов, которая была введена в 2009 году. Прямая вариация была введена в 2013 году.

| Метрика/схема | Обычный | Прямой | Разница |

| Годовая доходность | 20,60% | 21,74% | 1,14% |

| 5-летняя доходность | 22,17 % | 23,28% | 1,11% |

| Коэффициент расходов | 2,41% | 1,43 % | 0,98 % |

Забавный факт: Международные фонды облагаются налогом так же, как долговые фонды, даже если они инвестируют в акционерный капитал (акции).

Вам должно быть интересно, как были выбраны взаимные фонды, использованные выше. Они подобраны консультантом взаимных фондов Cube Wealth First, который опережал рынок в течение последнего десятилетия.

Инвесторы, которые покупают прямые средства, не могут позволить себе роскошь консультирования по вопросам благосостояния. Им придется выбирать взаимные фонды самостоятельно. Вообще говоря, это может быть непростой задачей по двум причинам:

Кроме того, в большинстве случаев доходы от прямых фондов лишь немного выше, чем от обычных фондов. И как только вы покупаете прямой фонд, вы также должны следить за рынком, чтобы знать, когда его продавать.

Таким образом, вы должны взвесить эти аргументы, чтобы понять, стоит ли дополнительная отдача:

Посмотрите это видео, чтобы узнать, почему вам не следует выбирать взаимные фонды самостоятельно

Примечание. Все факты и цифры верны на 06-08-2021 и получены из общедоступных источников в Интернете.