Методы оценки запасов являются неотъемлемой частью процесса расчета стоимости любого бизнеса. Это помогает в определении фактической стоимости продукта и прибыльности. Это дает множество преимуществ, таких как расчет дохода, финансового положения и анализ ликвидности фирмы.

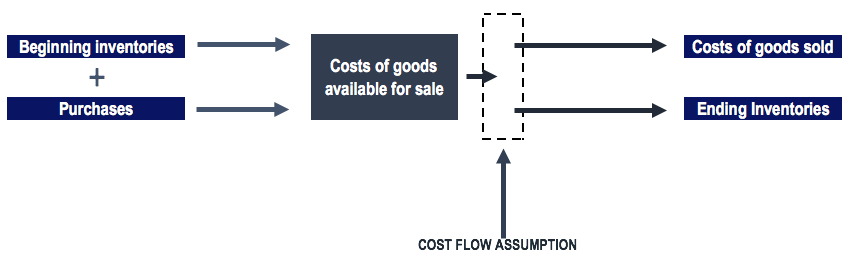

Инвентарный метод помогает предприятию рассчитать себестоимость проданных товаров по следующей формуле:

Себестоимость =Начальный запас + Покупки + Прямые расходы - Закрытие запасов

Существуют различные виды методов оценки запасов. , и компании следуют процессу, подходящему для их руководства. Вот некоторые из традиционных используемых процессов инвентаризации:

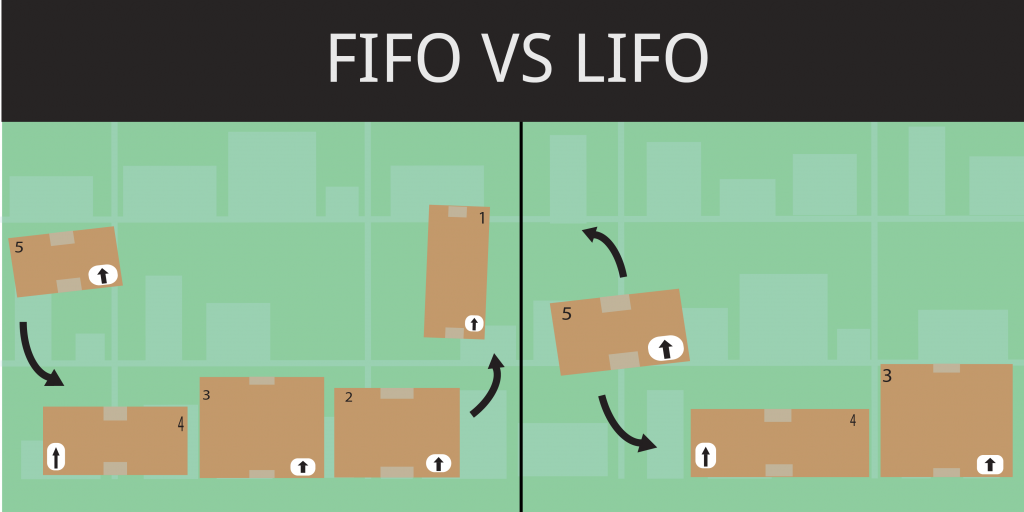

FIFO — один из широко используемых методов оценки запасов. . Принцип процесса заключается в том, что материалы, которые появились первыми, первыми уходят. Это относится к купленным или изготовленным товарам. FIFO является одним из наиболее распространенных методов оценки запасов во всем мире, когда речь идет о скоропортящихся товарах. Поскольку компании обычно продают свою продукцию в соответствии с датой ее изготовления, чтобы рассчитать фактический поток товаров.

Например:

Если компания приобрела брюки в двух разных случаях:

200 брюк по 30 долларов США

300 штанов по 40 долларов США

К концу месяца предприятие продало 150 брюк, с учетом метода FIFO, 200 брюк были куплены по цене 30 долларов. Таким образом, себестоимость проданных товаров составит:

Себестоимость =(150 брюк X 30 долларов США по методу ФИФО) =4 500 долларов США

Это означает, что на полках все еще осталось 100 штанов, а также 300 штанов стоимостью 40 долл. США.

Таким образом, стоимость инвентаря будет:

(50 брюк X 30 долларов США)+ (300 брюк X 40 долларов США) =13 500 долларов США

«Последним пришел — первым вышел» — это второй широко используемый метод оценки запасов. , где недавно купленные товары используются для производства. Этот принцип также применяется к промышленным товарам и является полной противоположностью метода FIFO. Однако, когда цена материалов увеличивается, значение себестоимости товаров выше. Кроме того, итоговое количество запасов относительно меньше.

Например:

Из приведенного выше примера, если компания продала 150 штанов к концу месяца, их себестоимость будет следующей:

Себестоимость =(150 брюк X 40 долл. США по методу ЛИФО) =6000 долл. США

Поскольку брюки стоимостью 40 долларов будут проданы первыми, окончательная стоимость запасов будет:

(150 брюк X 40 долл. США) + (200 брюк x 30 долл. США) =12 000 долл. США

Метод средневзвешенной стоимости является одним из менее используемых методов оценки запасов. Он используется компаниями, которые не имеют большого разнообразия запасов. Для расчета средней стоимости акций требуется определенный период. Например, такие же единицы, как игрушки или канцелярские товары, такие как карандаши и так далее. Компания может назначить этим единицам инвентаря одинаковую стоимость.

На основе приведенного выше примера:

Общее количество штанов =(200+300)=500

Общая стоимость приобретенных брюк составила (200 X 30 + 300 X 40 долл. США) =18 000 долл. США.

Средневзвешенная стоимость брюк должна быть =18 000 долл. США/500 шт. =36 долл. США за штаны.

Таким образом, если к концу месяца компания продала 150 брюк, то себестоимость проданных товаров составит:

Себестоимость = (150 брюк x средняя стоимость 36 долл. США) =5 400 долл. США

Оставшаяся стоимость запасов:(350 брюк X средняя стоимость 36 долл. США) =12 600 долларов США

.

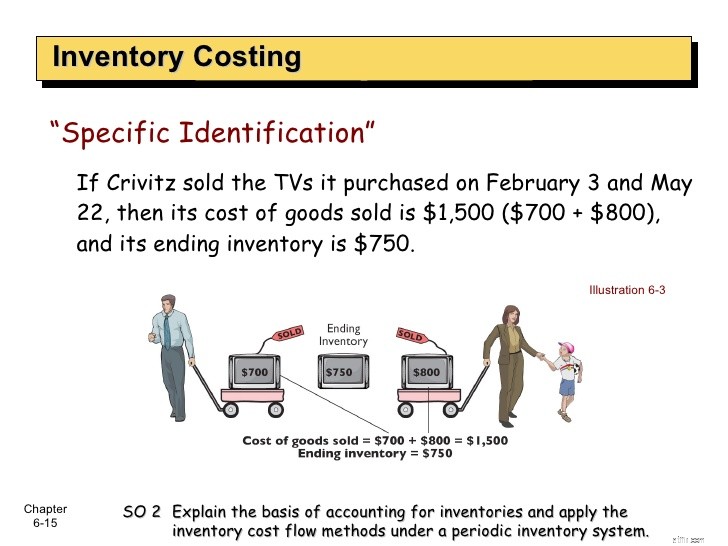

Это самый простой и наименее используемый метод оценки запасов. если сравнивать с другими методами. Используя этот процесс, фирма привязывает точную стоимость производства этого предмета к этому конкретному предмету. Тем не менее фирме необходимо отслеживать рост цены товара с самого начала производства.

Например,

Кольцо стоит 110 долларов США

Браслет стоит 200 долларов США

Цепь стоит 500 долл. США

Кольцо с бриллиантом 650 долларов США

Общая стоимость инвентаря составляет 1460 долларов США

.К концу месяца компания продала:

Кольцо стоит 110 долларов США

Браслет стоит 200 долларов США

Цепь стоит 500 долл. США

Кольцо с бриллиантом стоит 650 долларов США.

Общая стоимость инвентаря составляет 200 долларов США

.Чтобы рассчитать прибыль, компания вычитает конечную стоимость запасов за вычетом начальной стоимости запасов (1460–200 долларов США =1260 долларов США)

.Эта система ограничит функциональность бизнеса и будет трудно отслеживать доходы.

Розничный метод использует факторинг отношения себестоимости к розничной цене. Это бухгалтерский способ использования методов оценки запасов.

Где A=запуск инвентаря.

B=стоимость запасов (включая расходы)

C=Розничная стоимость начального инвентаря

D =розничная стоимость товара, проданного за период

Этот метод в настоящее время не используется во многих компаниях по всему миру. Появление современных технологий и методов инвентаризации сместило акцент на другие методы.

Эти пять методов инвентаризации очень полезны для бизнеса, чтобы рассчитать точную стоимость запасов сырья и промышленных товаров.