Давайте быстро пройдемся по закоулкам памяти — на урок алгебры. Вы помните, что узнали об экспоненциальном росте? Вам нужно решить уравнение, а затем вы наносите кривую линию на миллиметровую бумагу. Он начинается низко и постепенно, но когда он, наконец, взлетает, он взлетает до небес!

Если это звучит как учитель Чарли Брауна прямо сейчас (ва-ваа-ваа-вааа ), держись с нами. Экспоненциальный рост объясняет, как работают сложные проценты, и при правильном использовании эта мощная формула может принести вам миллионы долларов. .

Итак, давайте сразу перейдем к вопросу:что такое сложные проценты и как они работают?

Сложные проценты приносит проценты сверх процентов. Когда вы инвестируете деньги, вы ожидаете возврата своих денег, а это означает, что вы должны в конечном итоге у вас будет больше денег, чем вы изначально вложили. Если вы оставите эти деньги в покое (первоначальная основная сумма плюс проценты), сложные проценты применят процентную ставку к общей новой сумме заработанных денег, так что она будет расти экспоненциально с течением времени.

Простые проценты , с другой стороны, не накапливается (причудливые разговоры об инвестициях для со временем накапливаются ). Как только вы платите (или получаете) проценты за определенный период, они исчезают. Он не добавляется к следующему платежному периоду, как сложные проценты.

Сложные проценты — это секретный соус для создания богатства и один из самых основных принципов инвестирования. Если вы хотите разбогатеть, вам нужно избавиться от долгов (платить проценты) и начать инвестировать (зарабатывая проценты).

Сложные проценты похожи на снежный ком, который катится вниз по склону. По мере того, как он набирает обороты с течением времени, он становится все больше и больше. Вот пример:

Допустим, вы инвестируете 1000 долларов, и — для простоты — вы получаете 10% годовых в виде процентов. Через год у вас будет 1100 долларов — первоначальные деньги плюс 100 долларов процентов, которые вы заработали. На второй год у вас будет немного больше — 1210 долларов, потому что вы будете получать проценты сверх процентов. Инвестиции складываются или накапливаются с течением времени. Теперь 1210 долларов поначалу не кажутся большой проблемой, но позже это становится большой проблемой. Если мы оставим эту тысячу долларов в покое на 40 лет, а она будет накапливаться ежегодно по ставке 10 %, она вырастет до суммы более 53 000 долларов США. ! И все, что вы вложили, это 1000 долл. США. !

Количество периодов начисления сложных процентов будет определять, насколько быстро ваши инвестиции будут расти. Проценты могут начисляться ежедневно, еженедельно или ежегодно.

Сложный годовой темп роста — важная инвестиционная концепция, связанная со сложными процентами. Это способ измерить скорость роста ваших инвестиций с течением времени. Когда вы инвестируете, чтобы накопить на пенсию, вам следует вкладывать деньги в паевые инвестиционные фонды. . Взаимные фонды не зарабатывают фиксированную процентную ставку. На самом деле стоимость взаимных фондов может расти и падать. Вот почему важно выбирать взаимные фонды с долгой историей высокой доходности.

При оценке общего роста инвестиций во взаимные фонды некоторые люди используют долгосрочные темпы роста S&P 500. S&P 500 является обычным мерилом того, как работает фондовый рынок.

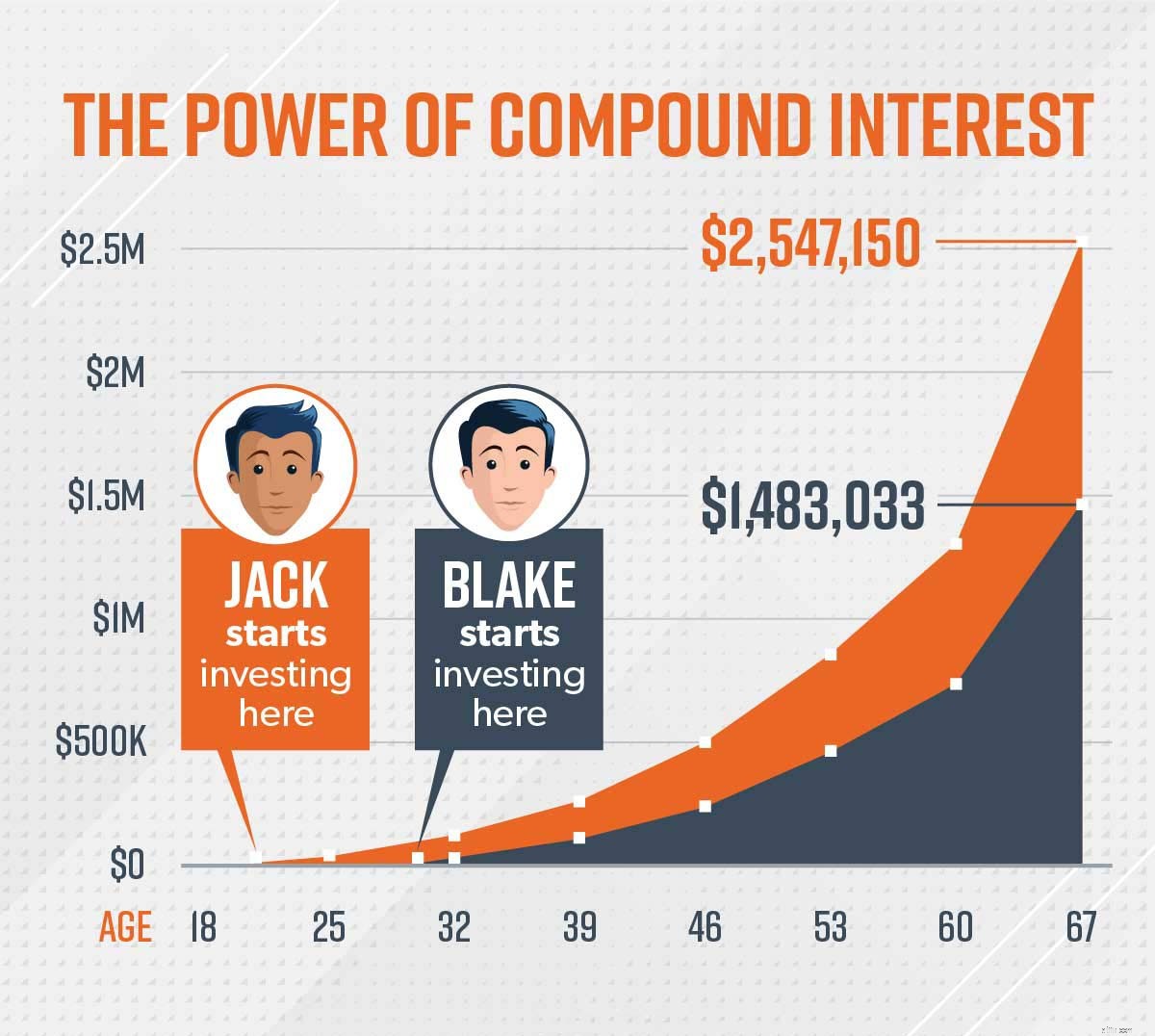

Чтобы помочь вам увидеть силу компаундирования в действии, вот история Джека и Блейка — двух парней, которые всерьез задумались об инвестировании на пенсию. Они выбрали хорошие, быстрорастущие взаимные фонды акций, средняя годовая доходность которых составляет около 11,6 %, что чуть ниже долгосрочных темпов роста S&P 500.

В возрасте 67 лет Джеку инвестиции выросли до 2 547 150 долларов США и Блейка вырос до 1 483 033 долларов США! За девять лет разница составила более миллиона долларов.

Таким образом, пока инвестиции во взаимные фонды не приносят сложных процентов , они испытывают сложный рост — и, как видите, это работает точно так же! Секретный соус для использования силы сложных процентов — время. Количество периодов начисления сложных процентов — это то, что заставляет ваш интерес взорваться.

Ладно, математические задроты, пришло ваше время блистать. Вот как вы рассчитываете сложные проценты:

А =P(1+r/n) nt

Если вы испытываете ужасающие воспоминания о школьных днях, когда вам приходилось запоминать математические формулы для теста, не волнуйтесь. У нас есть калькулятор сложных процентов, который сделает расчеты за вас.

Сочетание сложных процентов (или роста) и времени является ключом к инвестированию. Но это не сделает вас богатым за одну ночь. Все дело в правильном мышлении. Оставайтесь сосредоточенными в долгосрочной перспективе. Будьте дисциплинированы. В конце концов, это окупится!

Помните:проценты, которые вы платите, являются штрафом. Проценты, которые вы зарабатываете, являются вознаграждением. Вот четыре ключевые стратегии, которые помогут вашим деньгам работать на вас в виде сложных процентов:

Сложные проценты — мощная сила. Вы хотите, чтобы это работало на вас, а не против вас. Если у вас есть долги, возможно, вы платите сложные проценты по кредитной карте. Вот почему это похоже на то, что вы тонете, потому что сумма, которую вы должны, продолжает расти. Избегайте долгов, как чумы. Ознакомьтесь со снежным комом долгов, чтобы найти проверенный план по уничтожению долга — навсегда. .

Помните Джека и Блейка? Чем больше периодов накопления ваших денег происходит, тем больше они будут расти. Как можно скорее начните инвестировать в паевые инвестиционные фонды акций роста (через пенсионный план на рабочем месте или Roth IRA).

Если вы получите повышение в этом году, заработаете немного денег за счет подработки или получите немного денег благодаря наследству, увеличьте свои взносы, а не повышайте свой уровень жизни. Вы должны инвестировать не менее 15% своего дохода на пенсию, и есть способы инвестировать более 15% по мере увеличения вашего дохода. Это того стоит, когда вы увидите, как ваши инвестиции взорвутся.

Имейте долгосрочное мышление. Ключ к использованию силы сложных процентов — оставить свои деньги в покое на продолжительное время. Первые несколько лет может показаться, что ничего не происходит. Но помните тот график экспоненциального роста, о котором мы говорили ранее? Чем дольше вы позволяете этому быть, тем выше он растет!

Здорово экономить деньги и создавать богатство, но для чего все это? Весь смысл понимания силы сложных процентов заключается в том, чтобы иметь возможность инвестировать и достигать своей высокой четкости пенсионных мечтаний. Если вы еще не начали планировать свое финансовое будущее, обратитесь к специалисту по инвестициям, который поможет вам начать. Наша программа SmartVestor свяжет вас с квалифицированными профессионалами в области инвестирования в вашем регионе, которые смогут посмотреть, где вы находитесь, и помочь вам создать план, с которым вы сможете начать работу.

Найдите SmartVestor Pro в своем районе сегодня!