Если вы миллениал, то вы уже знаете, что у вас плохая репутация — из-за стереотипов о тостах с авокадо и смене работы. И, конечно же, в социальных сетях полно людей в возрасте от 25 до 40 лет, живущих фальшивой «богатой» жизнью, которые реальны . сломался в реальной жизни. Но они не представляют все ваше поколение! Мы постоянно общаемся с миллениалами, которые сосредоточены на том, чтобы сегодня сделать разумный выбор денег, чтобы выйти на пенсию миллионером.

Независимо от того, боретесь ли вы с долгами или идете полным ходом к своей пенсионной цели, есть определенный путь, который мы рекомендуем всем, кто хочет стать миллионером-миллениалом.

Во-первых, миллениалы, вы все сталкивались с серьезными финансовыми проблемами в своей жизни. Некоторым помочь не удалось (например, рецессия и пандемия), но другие вы могли бы (кредитные карты, плохие ипотечные кредиты, студенческие кредиты). Многие из вас получают свои деньги на ходу, и это действительно хорошо для вашей пенсии. В опросе, проведенном по заказу Ramsey Solutions, мы обнаружили, что 58% миллениалов уже откладывают деньги на пенсию. Около 70 % из тех, кто сберегает, хотели бы откладывать больше, а 80 % планируют откладывать больше позже.

Мы хотим назвать некоторые уникальные факторы, определяющие финансовое будущее вашего поколения.

Смена работы. Целых 49 % миллениалов заявили, что уволятся с работы в течение двух лет 1 . Причины разные, но смена работы действительно влияет на накопление богатства. Переход с работы на работу может привести к потере льгот, зарезервированных для долгосрочных сотрудников, таких как бонусы, фонды распределения прибыли и прибавки к зарплате.

Долг. Наше исследование также показало, что средний долг миллениалов составляет 30 580 долларов США при семейном доходе 55 200 долларов США. Маленькая лопата для большого отверстие! Если вы начинаете в минусе, вы можете поверить, что стать миллионером невозможно. Но мы обещаем вам, что это не так.

FOMO и YOLO. Это «страх упустить» и «вы живете только один раз». Никто не хочет упускать жизненные приключения или приятные вещи, но это приходит со временем. Когда вы отправляетесь в путешествие, которое не можете себе позволить, покупаете дорогую машину или покупаете дизайнерские ботинки по кредитной карте, вы берете большой кредит под залог своего будущего.

Жизненные ожидания. Вот немного правды:когда вы заканчиваете колледж, вы не должны жить в квартире с видом на город. У вас не должно быть шкафа, набитого дорогой одеждой. Индустрия розничной торговли приманила нашу культуру ложью о статусе и имуществе, и мы проглотили ее — крючок, леску и грузило. Реальность такова, что по мере роста вашей карьеры будет расти и ваш доход. Но усердие и постоянство тяжелая работа всегда будет требоваться.

Цифровые расходы. Не секрет, что чем вы моложе, тем больше у вас шансов воспользоваться преимуществами технологий, даже когда речь идет о тратах и сбережениях. Поскольку все больше и больше людей выбирают дебетовую карту для повседневных расходов и предпочитают онлайн-покупки покупкам в магазине, неудивительно, что перерасход средств является такой проблемой. Когда мы физически не передаем деньги, мы, скорее всего, потратим больше.

Комфортный образ жизни. Кто не любит еду, приготовленную кем-то другим, а затем упакованную и доставленную прямо к вам? Но все эти заказы на вынос, доставка прямо к вашей двери или просто быстрая остановка на заправке или в аптеке стоят денег, которые вам не нужно тратить. Вы можете жить по-другому и пожинать плоды, плывя против течения долга и меркантильности.

Правда в том, что для достижения больших денежных целей, таких как погашение долгов, погашение долга или уход миллионера на пенсию, требуется много говорить «нет» сейчас, чтобы вы могли сказать «да» сколько угодно позже.

Хорошо, теперь пришло время составить четкий план перехода от фантазии к реальности.

Ни один план не может быть по-настоящему эффективным без «почему». Что почему? Это то, что вами движет. Причина или результат, который мотивирует вас и заставляет снова и снова говорить себе:«Это того стоит. Я могу сделать это." Может быть, ваша причина в том, чтобы ваши дети могли присоединиться к туристической футбольной команде. Или, чтобы ваш супруг мог быть родителем-домоседом. Или чтобы вы могли выйти на пенсию миллионером-миллениалом и познать комфорт и свободу в свои более поздние годы. Выберите причину, которая поможет вам оставаться сосредоточенным независимо от того, какие препятствия могут возникнуть впереди.

Когда начинать откладывать на пенсию? Ну, лучший ответ - вчера. Поскольку у нас пока нет машины времени, следующее лучшее время, чтобы начать откладывать на пенсию, — это сейчас, как и сегодня. То есть, как только вы расплатитесь с долгами.

Если вы выплатили весь свой долг, кроме ипотеки и полностью финансируемого чрезвычайного фонда на 3–6 месяцев, то пришло время инвестировать. Мы называем это Baby Step 4. , а это означает, что 15 % дохода семьи нужно откладывать на пенсию.

Создание богатства требует времени, но, как миллениал, у вас есть большой шаг вперед. Время на вашей стороне. Чем раньше вы начнете откладывать деньги на пенсию, тем моложе вы станете, когда достигнете статуса миллионера-миллениала и тем меньше собственных денег вам придется вложить, чтобы добиться этого (подробнее об этом чуть позже). Во-первых, давайте посмотрим, как обстоят дела с инвестированием сейчас, а не с опозданием.

В зависимости от определения миллениалы обычно варьируются от тех, кто родился примерно в 1981–1996 годах, плюс-минус год. Давайте предположим, что Меган — миллениал помоложе. Если Меган будет откладывать 15 % от своей зарплаты в 40 000 долларов США, или 500 долларов США в месяц, вот сколько она заработает к 65 годам, исходя из того, когда она начнет инвестировать:

Начал инвестировать в аккаунт в возрасте 65 лет

25 лет – 2,9 млн долларов

35 лет – 1 миллион долларов

Возраст 45 378 000 долл. США

55 лет – 105 000 долл. США

Давайте посмотрим на это по-другому:

Возрастная отметка Начальная сумма инвестиций в возрасте 55 лет

25 500 долларов США – 1 миллион долларов

35 1 400 долларов США – 1 миллион долларов

45 5000 долларов США – 1 миллион долларов

Видите важность раннего инвестирования? Чем раньше вы начнете инвестировать для выхода на пенсию, тем раньше вы достигнете отметки в миллион долларов. Если вы откладываете инвестиции, вам придется инвестировать больше каждый месяц (что означает, что вам нужен еще больший доход) или инвестировать в течение более длительного периода времени (что может означать работу до «пенсионных лет»). Даже если Меган начнет позже, в 35 лет, она все равно станет миллионершей.

Когда дело доходит до выхода на пенсию и, в частности, достижения семизначного статуса, мы говорим о том, чтобы очень стратегически подходить к нашим инвестициям. Но стратегическое не обязательно означает запутанное! Итак, во-первых, настройтесь на успех, поговорив с финансовым консультантом как можно скорее. И пока вы это делаете, продолжайте и начните переосмысливать то, что значит экономить.

Это не счет денежного рынка вашей мамы и не сберегательный счет, который был приложен к вашему расчетному счету. Вы хотите вложить свои деньги туда, где они могут принести наибольший сложный процент. Помните, мы говорили ранее, что преимущество более раннего накопления на пенсию означает необходимость вкладывать меньше собственных денег в банк? Ну, вот где это вступает в игру.

Подумайте об этом так:скажем, вы вложили 1000 долларов США. на счет денежного рынка и не трогать его в течение года. Поскольку среднегодовые процентные ставки по счетам денежного рынка колеблются в пределах 0,10–0,15 %, это означает, что вы будете зарабатывать около 1,5 доллара США. с процентами в конце года с ежемесячным начислением процентов. Не уверен, что в наши дни можно получить за 1,50 доллара, но это не поможет вам съездить на Таити.

Но скажем, вы вложили ту же 1000 долл. США. в паевые инвестиционные фонды акций с хорошим ростом со средней доходностью около 10–12%. Вы не только безопасно распределяете свой риск между множеством компаний с солидным послужным списком, но и намного быстрее строите свой баланс благодаря более высоким сложным процентным ставкам. В конце года, даже если вы больше ничего не добавляли в свой аккаунт, ваша сумма будет приближаться к 126 долларов США. в интересах. Конечно, звучит намного лучше, чем 1,50 доллара.

Единственный вариант инвестирования, который мы рекомендуем, — это взаимные фонды акций роста с историей высокой доходности. Вот и все.

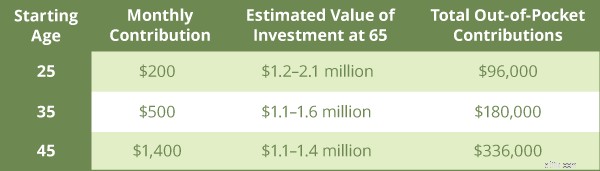

Если вы начнете инвестировать, когда вам будет 25, вы сможете достичь своей пенсионной цели — возможно, даже преодолеть отметку в 2 миллиона долларов — всего за 200 долларов в месяц. Это меньше половины среднего платежа за автомобиль!

А вот еще больше Вывод:только 96 000 долларов из этих миллионных сбережений будут поступать из вашего собственного кармана. Остальное — сложные проценты, которые усердно работают на вас. Вот как это выглядит, чтобы начать инвестировать в разном возрасте и сколько собственных денег вам нужно инвестировать, чтобы получить миллион долларов.

Итак, что произойдет, если вы отложите пенсионные накопления на десять или два десятилетия?

60 % миллениалов готовы найти новую работу – это на 15 % больше, чем среди представителей других поколений 2 . Кроме того, более 20 % миллениалов сообщают, что они сменили работу за последний год 3 . Это в три раза больше, чем у не-миллениалов, сообщающих о смене работы 4 .

Так что, если вы миллениал и меняете работу каждые пару лет, не забывайте о своем пенсионном счете 401 (k), который спонсируется вашей компанией. Вы всегда должны переносить форму 401(k) от бывшего работодателя на индивидуальный пенсионный счет (IRA). Традиционная 401(k) превращается в традиционную IRA. Roth 401(k) превращается в Roth IRA. Не оставляйте свои пенсионные инвестиции в черной дыре. Заставьте их работать!

Поначалу инвестирование кажется подавляющим большинству людей. Но это не обязательно. Если ваша цель — стать миллениалом-миллионером, следуйте приведенным выше инструкциям.

Да, лучше начать сейчас, чем потом. Но независимо от того, где вы находитесь в своем финансовом путешествии, у нас есть план, который работает. Погасите все свои долги, создайте резервный фонд на 3–6 месяцев, затем начните инвестировать 15% дохода вашей семьи на пенсию. И получайте деньги в правильных местах.

Чтобы стать миллионером-миллениалом, нельзя мыслить по принципу «поставил и забыл». Возьмите свои деньги и свое будущее в свои руки (с помощью финансового консультанта). Следите за своими инвестиционными счетами. Сохраняйте свою мечту и свое почему жив.

Мы видим, что в наши дни миллениалы правильно понимают вопрос о выходе на пенсию — это просят о помощи. Нет, не помощь мамы и папы в выплате студенческих кредитов, а помощь профессионалов, которые разбираются в финансовых делах, которым очень немногие из нас учились дома или в школе. Хороший финансовый консультант на вес золота. Миллениалы, которые обращаются за помощью к профессионалам в своих инвестициях, имеют действительно хорошие шансы на выигрыш в деньгах.

Если финансовый консультант не может объяснить вам общую картину выхода на пенсию на понятном вам языке, то он вам не подходит. Период. Их главная цель должна состоять в том, чтобы помочь вам, а не заставить вас покупать вещи, которые вы не понимаете или которые вам не нужны.

Получите с SmartVestor Pro . Они помогут вам выбрать взаимные фонды и покажут, как управлять своими счетами.

Найдите своего профессионального инвестора сегодня!

А если вы хотите узнать больше, прочтите новейшую книгу Дэйва Baby Steps Millionaires. не просто говорит вам, что делать. В нем также рассказывается, зачем это делать, как это делать и когда это делать. Получите копию сегодня, чтобы узнать, как преодолеть барьеры, мешающие вам стать миллионером.