По мере того, как вы приближаетесь к пенсии, становится ясно, что ответственность за большинство аспектов вашей финансовой жизни прямо ляжет на ваши собственные плечи. Заработанные вами чеки теперь будут заменены созданными вами. Большинству этих зарплат нужно будет хватать на годы и покрывать различные расходы на протяжении всей нашей пенсии.

К сожалению, ошибки, которые вы совершаете с пенсионным доходом, могут иметь разрушительные последствия даже для самых хорошо продуманных планов.

Примите во внимание следующие четыре распространенные ошибки, которых следует избегать:

Это может показаться очевидным, однако, вероятно, встречается гораздо чаще, чем вы думаете. Во время обучения на пенсионных курсах я спрашиваю наших студентов, у скольких из них есть формализованные бюджеты в качестве ориентира для отслеживания ежемесячных расходов. Меня всегда шокировало, как мало у кого на самом деле есть что-то большее, чем бюджет « в голове . ”

Многие из тех, у кого что-то есть, не сделали соответствующих корректировок для выхода на пенсию. Используя старые предположения, такие как « вам понадобится только 80%» вашего предпенсионного дохода может быть опасным, особенно если вы планируете вести активный образ жизни в эти ранние годы. Найдите время, чтобы понять, какими будут ваши фиксированные ежемесячные расходы после выхода на пенсию, наряду с ожидаемыми дискреционными расходами на такие вещи, как путешествия, отдых или просто балование внуков.

Без четкого бюджета, как вы (или ваш финансовый советник) сможете принимать некоторые из наиболее важных пенсионных решений, с которыми вы сталкиваетесь, например, когда начинать получать пособия по социальному обеспечению, выбирать правильные пенсионные выборы или определять, какой набор инвестиций? Вам подходят страховые или банковские продукты? Ответ - НЕЛЬЗЯ.

письменный план доходов является обязательным. Как и в случае с бюджетом, у большинства людей никогда не бывает фактического плана доходов в течение их рабочих лет, потому что их зарплата была планом их доходов. Зарабатывание денег и накопление богатства часто является основным направлением нашей карьеры. Выйдя на пенсию, вы теперь обязаны создавать свою собственную ежемесячную зарплату из своей корзины ресурсов, включая пособия по социальному обеспечению, пенсии, компакт-диски, инвестиции, аннуитеты и т. Д.

Хорошо составленный письменный план должен внести ясность в отношении того, когда, сколько и из каких источников дохода необходим для покрытия постоянных и дискреционных расходов. Также следует указать, какой процент ваших фиксированных ежемесячных расходов будет покрываться из фиксированных источников дохода, таких как социальное обеспечение и пенсия, иногда называемые вашим обеспечением дохода . Оценка . Цель должна состоять в том, чтобы получить этот балл как можно ближе к 100%, чтобы ваш ежемесячный доход не зависел от показателей рынка.

Как и пенсионный бюджет, письменный план доходов поможет вам принимать более обоснованные решения о сроках получения пенсионных пособий и наилучшее сочетание инвестиций и страховых продуктов для заполнения любых пробелов или недостатков.

Идея разделения денег в зависимости от их назначения работает вместе с созданием письменного плана доходов (см. Выше). Когда ваш письменный план начнет обретать форму, вы сможете определить пробелы, такие как сумма ваших ежемесячных расходов, которые не покрываются фиксированными источниками дохода, такими как социальное обеспечение и пенсии. В сочетании с другими вашими пенсионными потребностями и желаниями теперь вы можете начать распределять свои ресурсы соответствующим образом в зависимости от цели.

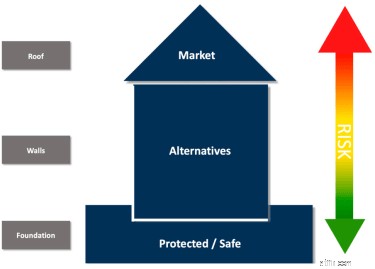

Визуализация дома может продемонстрировать эту концепцию:

В этом примере есть три области с разными целями, типичными для многих пенсионеров.

ОСОЗНАЙТЕ, что количество выделенных для каждого раздела совершенно разных для каждого. Например, пенсионеры, чьи выплаты включают несколько источников фиксированного дохода, могут тратить больше своих денег на решения, основанные на оценке риска, по сравнению с теми, чей единственный источник гарантированного дохода может быть ежемесячным социальным страхованием. Отсутствие гарантированного * ежемесячного дохода может потребовать выделения дополнительных средств на различные инструменты, такие как компакт-диски или аннуитеты. Нет никогда универсальное решение.

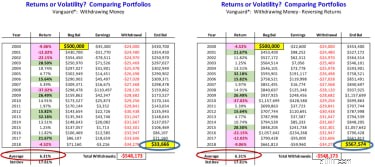

Это, вероятно, самая опасная вещь, которую может сделать пенсионер при создании ежемесячного дохода, потому что теперь он зависит от доходности рынка и так называемого риска последовательности доходности . Все дело в том, в каком порядке рыночная доходность попадает в ваш портфель после того, как вы выйдете на пенсию. Это случайное и непредсказуемое явление, которое, как показывает этот пример **, может иметь разрушительные последствия, если оставить его на волю случая.

Эти два портфеля абсолютно одинаковы, за исключением того, что во втором примере порядок фактической рыночной доходности был обратным. Именно здесь вы можете увидеть важность разделения денег по целям, чтобы не полагаться на повторяющиеся распределения из чего-то столь случайного. Это, безусловно, один из самых больших рисков, с которым столкнутся многие пенсионеры во время выхода на пенсию, но часто это одна из областей, которую чаще всего оставляют на волю случая.

Избегайте этих распространенных ошибок и наслаждайтесь всем, что может предложить ваша пенсия!

7 самых распространенных ошибок 401 (k), которых следует избегать

5 больших денежных ошибок, которых следует избегать при выходе на пенсию

Не упускайте из виду эти 5 рисков для пенсионного дохода

5 опасностей, которых следует избегать во время выхода на пенсию

Избегайте этих 5 ошибок в своем пенсионном плане