Представьте, что у вас есть процветающий семейный бизнес, который вы планируете передать своим наследникам.

Или, может быть, вы хотите оставить своим детям значительный участок земли.

Однако в процессе планирования наследственного имущества вы обнаруживаете, что с ваших бенефициаров будет взиматься налоговый счет в размере 10 миллионов долларов. (Это может показаться невозможным, учитывая исключение федерального налога на имущество в размере 11,4 миллиона долларов, но это может произойти с большим семейным бизнесом - особенно если принять во внимание возможные налоги штата.) И единственный способ для вашего имущества оплатить это налоговое обязательство - в отсутствие дополнительного предварительного планирования может заключаться в продаже семейного бизнеса или земли, которую вы надеялись передать.

Вы же не хотите, чтобы ваших наследников принудили к огневой распродаже, когда им пришлось бы принять любое предложение только для того, чтобы как можно быстрее ликвидироваться. Но что поделаешь?

К счастью, для людей с многомиллионным имуществом есть другой способ удовлетворить эти потенциальные потребности в ликвидности, используя стратегию безотзывного страхования жизни (ILIT).

Состоятельные люди и семьи часто задаются вопросом, как лучше всего создать безупречный план недвижимости. Хотя существует множество вариантов, страхование жизни, находящееся в трастовой собственности (TOLI), часто хорошо подходит для тех, у кого есть неликвидные активы (например, предприятия, земля или квалифицированные планы). Это позволяет трасту уравновесить наследство между бенефициарами, не облагаемыми налогом на имущество, что является одной из главных проблем для состоятельных людей. Это также полезно для людей, которые хотят жертвовать на благотворительность после смерти.

В рамках стратегии ILIT активы, принадлежащие трасту, переходят к бенефициарам в соответствии с пожеланиями лица, предоставившего право, без обложения федеральным налогом на недвижимость. Это возможно, потому что владельцем является траст, который теперь снимает выручку с имущества застрахованного. Затем попечитель поддерживает политику или политики, которые открывают семье множество важных возможностей налогового планирования и благотворительности. В случае смерти пособие по случаю смерти будет выплачено назначенным бенефициарам траста, не облагаемые налогом как доход, так и имущество.

Премии TOLI обычно финансируются за счет ежегодных льготных подарков, но они также могут финансироваться за счет частного или премиального финансирования.

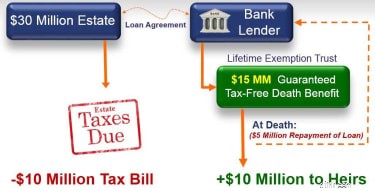

Чтобы увидеть эту стратегию в действии, давайте рассмотрим пример. Доктор и миссис Андерсон владеют имуществом на 30 миллионов долларов, и после их кончины они приближаются к уплате налогов на 10 миллионов долларов. Они несколько «бедны с наличностью», но не хотят ликвидировать активы. Премиальное финансирование окажется для них выгодным. Позвольте мне объяснить, как это сделать.

По сути, премиальное финансирование - это стратегия планирования, которая позволяет доктору и миссис Андерсон оплачивать страховые премии за необходимое покрытие без необходимости ликвидировать активы. Андерсоны придут к соглашению, по которому они будут занимать деньги по конкурентоспособной процентной ставке в банке для оплаты своего полиса страхования жизни с выплатой примерно 15 миллионов долларов в случае смерти. Денежная стоимость полиса обычно используется в качестве залога по ссуде.

Визуально это выглядело бы так:

Используя капитал кредитора, а не свой собственный для выплаты ежегодных премий, они смогут сохранить свой капитал в виде высокодоходных инвестиций. Заем может быть выплачен за счет:1) части выручки в случае смерти застрахованного лица, будь то доктор или миссис Андерсон, 2) не облагаемого налогом снятия части денежной стоимости, или 3) продажа актива в будущем.

Эта стратегия не только может помочь в достижении эффективного налогового планирования, но также позволяет использовать выручку, чтобы помочь имуществу оплачивать расходы и налоги после смерти лица, предоставившего право. Эта возможность ликвидности доступна через положение, которое позволяет трасту по своему усмотрению приобретать активы из имущества супруга (супруги) или предоставлять ссуды любому из них, что позволяет поддерживать наличные деньги.

ILIT также дает человеку возможность делать пожертвования на благотворительность, сохраняя при этом наследство для любых выбранных бенефициаров. ILIT предоставляет пособие в случае смерти, которое заменяет стоимость подарка, сделанного на благотворительность.

Кроме того, подарки, сделанные ILIT, в конечном итоге уменьшат общую стоимость недвижимости, что, в свою очередь, уменьшит сумму, которая будет рассчитана в качестве налогооблагаемой суммы.

Если вы подумываете подарить свой полис страхования жизни, важно знать об обязательствах по налогу на дарение. В 2019 году любой подарок на сумму более 15 000 долларов в год (30 000 долларов для супружеских пар) применяется против исключения налога на дарение и требует заполнения Формы 709. Таким образом, максимальная премия, которую вы могли бы сделать без обязательств по налогу на дарение, будет составлять 30 000 долларов. Часто этого просто недостаточно, чтобы правильно спланировать свое поместье.

Многим людям нужны крупные полисы, которые требуют гораздо большего, чем позволяет ежегодное исключение подарков, чтобы покрыть их потребности. Именно здесь премиальное финансирование может стать ценным инструментом для тех, кто хочет максимизировать свое состояние за счет существенного пособия по страхованию жизни в случае смерти и без необходимости ликвидировать и уплачивать налоги на другие инвестиции для внесения крупных страховых взносов. Премиальное финансирование также позволяет избежать использования ваших ежегодных налоговых льгот на дарение и сокращения общих пожизненных льгот.

Кроме того, используя капитал кредитора, а не свой собственный для выплаты ежегодных премий, вы сохраняете значительную сумму капитала, которую можете использовать для поддержания или осуществления инвестиций или сохранения своих сбережений или потребностей в денежных потоках. Если политика работает лучше по сравнению с процентной ставкой по кредиту, премиальное финансирование предлагает вам возможность потенциально получить более высокий уровень процентов от политики, чем проценты, которые вы платите по ссуде. По сути, мы финансируем наши дома, свой бизнес и практически все остальное, так почему бы нам не финансировать наше страхование жизни?

Но премиальное финансирование имеет некоторые риски. Например, кредитные ставки могут повыситься до более высокого уровня, чем предполагалось, что может потребовать внесения залога в банк. Финансовые учреждения обычно требуют от заемщиков обеспечения в виде ликвидных активов, таких как ценные бумаги, и если эти ценные бумаги уменьшаются в стоимости, кредитор может потребовать дополнительное обеспечение. Долголетие тоже может быть риском; чем дольше живет застрахованное лицо, тем больше сумма совокупной основной суммы кредита и процентов, которые могут уменьшить или даже, возможно, отменить оставшееся чистое пособие в случае смерти ILIT.

Хотя стратегия ILIT может быть ценным вариантом для тех, кто хочет защитить свое имущество от обременительного (или даже кошмарного) налогового счета, она требует принятия нескольких сложных юридических и финансовых решений. В частности, план с премиальным финансированием может потребовать постоянного контроля. Чтобы помочь вам сориентироваться в нюансах, обратитесь к опытному и независимому финансовому специалисту и юристу по недвижимости.

Как бы трудно ни вам, ни вашим близким думать о своей смерти, наличие плана - единственный способ сохранить ваше наследие. Пожертвования, налоги и благотворительность должны быть приоритетом, если вы надеетесь эффективно и эффективно передать имение, над строительством которого вы так усердно трудились. Если у вас нет плана, могу заверить вас, что у правительства есть план для вас.

Ким Франке-Фолстад внесла свой вклад в эту статью .