Ценность высшего образования хорошо документирована. Получение степени бакалавра уже давно ассоциируется с более высоким качеством жизни, начиная от увеличения заработка примерно на 1 млн долларов и заканчивая повышением вероятности трудоустройства (и даже снижением риска развития деменции!).

Хотя путь к получению диплома не из дешевых — и с каждым годом он становится все дороже — есть помощь, чтобы позволить себе расходы на высшее образование. Федеральное правительство ежегодно выделяет миллиарды долларов в виде финансовой помощи и налоговых льгот, чтобы помочь студентам бакалавриата оплачивать обучение. Также могут помочь частные студенческие ссуды.

Если вам интересно, с чего начать, продолжайте читать, чтобы узнать о вариантах оплаты обучения в колледже.

Когда речь идет об оплате обучения в колледже, универсальной стратегии не существует. Смешивайте и сочетайте стратегии, перечисленные ниже, чтобы найти лучшее решение для ваших расходов на образование.

Если вы являетесь родителем, который надеется в будущем отправить своего ученика в колледж, лучшее, что вы можете сделать, — это начать экономить как можно скорее. Позвольте сложным процентам немного сэкономить для вас, инвестируя в инвестиционный счет с низким уровнем риска.

Если вы студент, надеющийся поступить в колледж, обязательно откладывайте как можно большую часть своей зарплаты на сбережения или план 529. Будьте активны с самого начала, чтобы вам не пришлось влезать в долги еще в школе.

Одним из малоиспользуемых вариантов экономии на дальнейшем образовании является план 529 налоговых льгот. Исследование, проведенное Эдвардом Джонсом в 2017 году, показало, что две трети американцев не знают, что такое план 529 и предлагаемые преимущества. Существует два варианта выбора плана 529:планы с предоплатой за обучение и планы сбережений на образование.

Как описано SEC, p оплачиваемые планы обучения позволяют вкладчику «приобретать единицы или кредиты в участвующих колледжах и университетах (обычно государственных и государственных) для оплаты будущего обучения и обязательных платежей по текущим ценам для получателя», в то время как планы сбережений на образование «позволяют вкладчику открыть инвестиции счет для сбережений на будущие расходы бенефициара на квалифицированное высшее образование — обучение, обязательные сборы, проживание и питание». Преимущество инвестирования в 529 — это функция налоговых льгот, позволяющая владельцу счета откладывать больше денег. Существуют сборы, расходы и ограничения, которые необходимо учитывать при использовании плана 529. Обсудите свои варианты с финансовым консультантом, чтобы найти наилучший вариант для вашей финансовой ситуации.

Если вы ходите в среднюю школу, которая предлагает курсы Advanced Placement, International Baccalaureate или College Level Examination Program, это может быть отличным способом работать над выполнением требований колледжа, еще учась в старшей школе. Многие из этих классов будут не только соответствовать требованиям окончания вашей школы, но и будут включать тест или требования к оценке в конце, которые колледж может принять как выполнение зачетных единиц. Каждый колледж переводит эти баллы и классы по-своему, поэтому обязательно учитывайте это при подаче заявления.

Некоторые средние школы имеют партнерские отношения с местными университетами, поэтому учащиеся старших классов могут раньше зарабатывать кредиты колледжа и посещать занятия в колледже. Это также может быть отличным способом получить представление о кампусе, который вам может быть интересно посетить в будущем.

Получение быстрого старта в кредитах колледжа еще до того, как вы начнете свой первый курс, является огромным облегчением для тех, кто беспокоится о расходах на каждый класс. Некоторым учащимся даже удается досрочно закончить учебу благодаря кредитам, полученным в средней школе.

Чтобы подать заявку на большую часть финансовой помощи, вам необходимо заполнить бесплатное заявление на получение федеральной помощи студентам (FAFSA).

FAFSA — это то, что определяет ваше право на получение государственных и федеральных грантов, работы и учебы и кредитов. Некоторые колледжи и университеты предъявляют дополнительные требования, поэтому обратитесь в отдел финансовой помощи вашего учебного заведения, чтобы убедиться, что вы им соответствуете.

FAFSA доступен с 1 января, однако сроки приоритета могут варьироваться в зависимости от школы. Вы можете заполнить, отправить и отслеживать статус вашего заявления полностью онлайн, и есть бесплатные ресурсы, которые помогут вам (и вашим родителям, если применимо) заполнить форму.

Одно ключевое различие между студентами бакалавриата и аспирантами:студенты бакалавриата обычно считаются иждивенцами и должны сообщать финансовую информацию своих родителей в рамках своего FAFSA. Аспирантов больше любят считать независимыми; тем, кто имеет независимый статус, не нужно сообщать финансовую информацию своих родителей.

Когда конкретная школа примет вас в качестве студента, она предложит вам пакет финансовой помощи, основанный в основном на информации, включенной в ваш FAFSA. Каждая школа предлагает различное сочетание помощи, основанной на потребностях, и помощи, основанной на заслугах.

Гранты и стипендии часто называют «подарочной помощью», потому что их не нужно возвращать. В то время как стипендии обычно присуждаются на основе заслуг (т. е. достижений в области образования), гранты предоставляются в зависимости от финансовых потребностей.

Наиболее распространенными грантами, присуждаемыми федеральным правительством, являются гранты Пелла и федеральные дополнительные образовательные гранты (FSEOG). Суммы варьируются в зависимости от финансовых потребностей, стоимости посещения, суммы другой помощи, которую вы получаете, и наличия средств в вашей школе (только FSEOG).

Стипендии могут предлагаться вашей конкретной школой или крупными компаниями, такими как Coca-Cola Scholars Foundation – обычно требуется отдельная заявка от FAFSA. В школах предоставляется ряд стипендий на полную езду, которые напрямую зависят от академических достижений, спортивных достижений или статуса меньшинства.

Независимо от типа стипендии, которую вы ищете, лучше уточнить в вашей школе список доступных стипендий и их требования. Вы также можете искать в Интернете через College Board, CollegeScholarships.org и Fastweb.

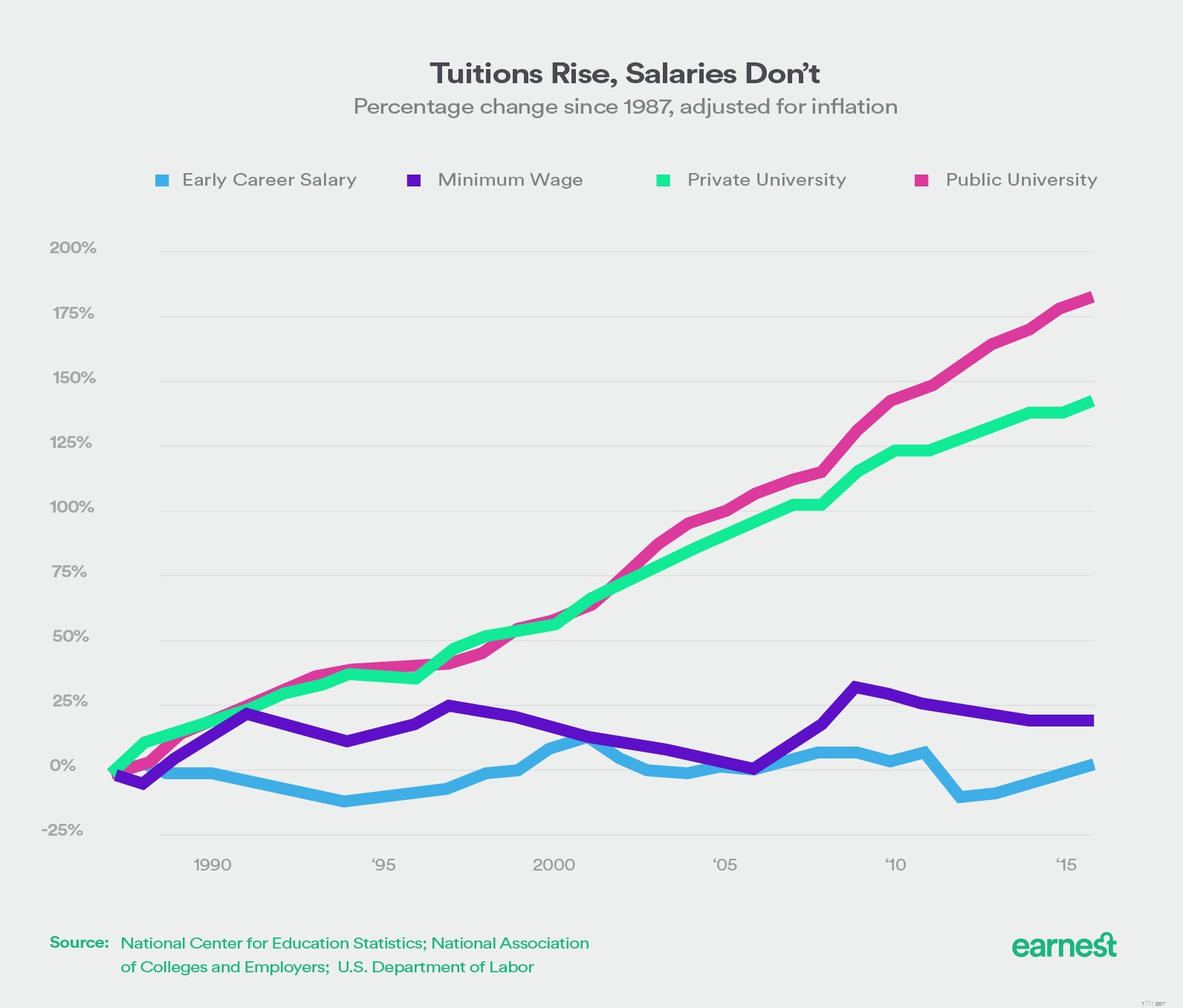

Стоимость колледжа зависит от учебного заведения, которое вы посещаете. Однако стоимость как государственных, так и частных колледжей растет, а заработная плата не растет с одинаковой скоростью.

По данным Совета колледжей, средняя стоимость обучения и сборов в 2015-2016 учебном году составляла более 32 000 долларов США в частных колледжах, 9 400 долларов США для жителей штата в государственных колледжах и 24 000 долларов США для жителей других штатов, посещающих государственные университеты. /Р>

Но в то время как колледжи часто сообщают общую сумму платы за обучение, сама по себе цена стикера не является истинной стоимостью обучения.

Вы захотите учесть стоимость проживания и питания, книг и расходных материалов, личные расходы и транспорт, чтобы получить реальную цифру. Школы теперь обязаны сообщать свои наилучшие оценки стоимости посещения (COA), и это число, которое вы должны учитывать, когда думаете о том, сколько вы будете платить за свое образование.

Загрузите наше новое руководство, чтобы получить необходимую информацию.

Скачать руководствоСубсидированные и несубсидированные федеральные студенческие ссуды, обычно известные как займы Стаффорда, предлагаются через отдел финансовой помощи школы. Основное различие между ними заключается в том, кто платит проценты по кредитам до того, как вы начнете их выплачивать (обычно ожидается, что они начнутся по прошествии шести месяцев после выпуска).

Для субсидируемых кредитов вам необходимо продемонстрировать финансовую потребность, правительство выплачивает (или субсидирует) проценты, пока вы учитесь в школе, в течение вашего льготного периода и во время любых других отсрочек.

Для несубсидируемых кредитов вам не нужно демонстрировать финансовую потребность, и вы несете ответственность за проценты, которые начисляются во время учебы, ваш льготный период и отсрочки.

Процентные ставки варьируются в зависимости от того, когда выдаются кредиты, поэтому заемщикам следует уточнять точные ставки в Департаменте образования.

Сумма, которую вы можете занять, зависит от множества факторов, таких как стоимость посещения и статус иждивенца.

Источник:www.studentaid.ed.gov

Родители студентов бакалавриата также могут брать федеральные кредиты в рамках кредитной программы Parent PLUS. Максимальные суммы кредита рассчитываются путем вычитания другой финансовой помощи, полученной от стоимости обучения студента. Родители, обращающиеся за этими кредитами, должны пройти базовую проверку кредитоспособности. Узнайте больше о кредитах PLUS, в том числе о том, как подать заявку и о вариантах погашения.

Частные студенческие ссуды обычно используются теми, кто хочет или нуждается в альтернативе федеральным ссудам. Учащиеся, полностью исчерпавшие свои федеральные кредиты, также могут обратиться к частным кредитам, чтобы покрыть оставшуюся сумму для своего образования.

Ставки определяются кредитоспособностью заемщика и могут широко варьироваться от кредитора к кредитору. Их могут взять учащиеся (часто с поручителем при получении высшего образования) или родители.

В отличие от других видов финансовой помощи, федеральная программа «работа-учеба» предоставляет студентам бакалавриата работу (т. е. вы должны работать, чтобы получать деньги). Школы распределяют фонды для работы и учебы в порядке очереди.

Ваша почасовая оплата не может быть меньше федеральной минимальной заработной платы (7,25 долларов в час), и право на участие зависит от ваших финансовых потребностей. Работа может быть в кампусе или за его пределами, хотя федеральная программа работы и учебы делает упор на трудоустройство, связанное с вашей областью обучения, где это возможно. Вы можете выбрать получение своей зарплаты напрямую или попросить, чтобы ваша школа использовала ваши доходы для оплаты обучения, сборов или проживания и питания.

Кампусы колледжей похожи на микроэкономику, и вокруг кампуса доступно множество рабочих мест, которые могут не быть указаны конкретно как работа-учеба. Просто оглянитесь вокруг своего кампуса, и вы, вероятно, увидите, что студенты работают повсюду. От бариста, персонала тренажерного зала, стойки регистрации, помощников по проживанию, послов кампуса и т. д. Это может быть отличная работа с частичной занятостью в течение учебного года, которая соответствует расписанию учебы и обеспечивает дополнительный доход.