Какая дата лучше всего для SIP паевых инвестиционных фондов?

Я часто получаю этот вопрос от инвесторов.

Две мои обычные реакции:

- Какое ваше счастливое свидание?

- Подбросить монетку.

Это не имеет значения.

На прошлой неделе инвестор спросил меня:«Вы анализировали это?»

Я не знал.

Подумал попробовать это.

Данные и предположения

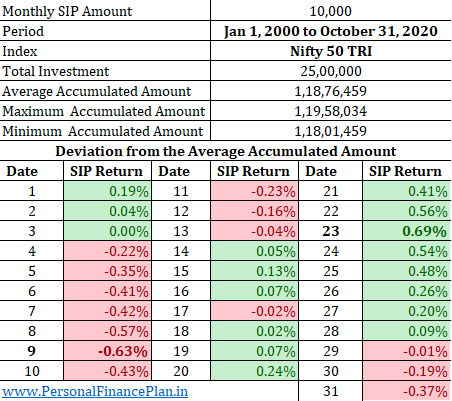

- Я использовал данные Nifty TRI с 1 января 2000 г. по 31 октября 2020 г. Это данные за более чем 20 лет. Всего 250 месяцев.

- Начните SIP из 10 000 рупий в месяц в каждую из дат (1

st

до 31

ст

) в январе 2000 года. Всего 31 SIP.

- Если дата SIP приходится на выходные или праздничные дни, взнос SIP инвестируется на следующий рабочий день. Следовательно, возможно, что не все части SIP будут инвестированы в один и тот же день. Возможно, вы начали SIP 15 числа каждого месяца, но если 15-е число приходится на рыночный выходной, ваши деньги будут инвестированы 16 числа или на следующий рабочий день.

- Не во всех месяцах 31 день. В феврале всего 28 дней (29 дней в високосном году). Следовательно, если дата (29, 30, 31) не попадает в конкретный месяц, взнос SIP инвестируется в следующий бизнес (1

st

следующего месяца или позже).

О чем говорят нам данные?

В приведенной выше таблице я показал для каждой из дат SIP отклонение от средней накопленной суммы. Средняя накопленная сумма - это простое среднее значение накопленных сумм за 31 дату SIP. И отклонение касается разницы в абсолютных величинах, а не XIRR.

Разница небольшая. За 20 лет разница между минимумом и максимумом составляет около 1,3%. Я не очень разбираюсь в статистике, но не стал бы оптимизировать для такой небольшой разницы.

За эти 20 лет 9

th

была худшей датой SIP и 23

rd

был лучшим.

Теперь разделим этот период на две части.

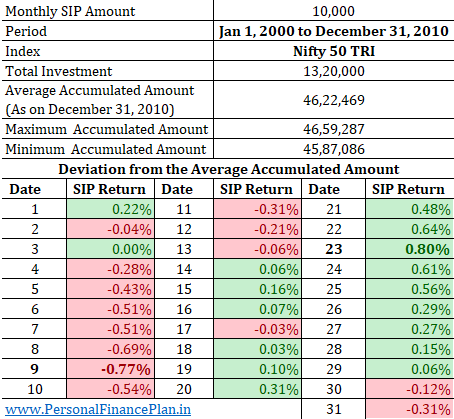

- с 1 января 2000 г. по 31 декабря 2010 г. (132 месяца).

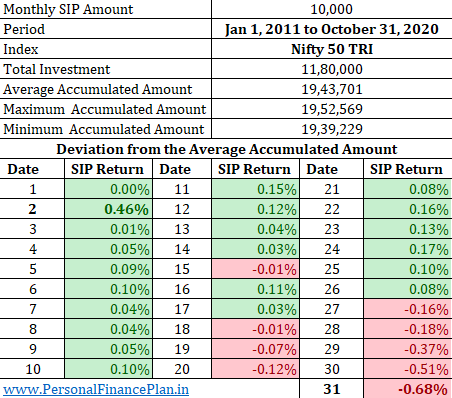

- с 1 января 2011 г. по 31 октября 2020 г. (118 месяцев)

И сделайте аналогичный анализ для этих двух периодов.

1 января 2000 г. - 31 декабря 2010 г.

Разница между лучшими (23

rd

) и худшее (9

th

) составляет около 1,5%.

1 января 2011 г. до 31 октября 2020 г.

Разница между лучшими (2

nd

) и худший (31

ст

) составляет около 1,1%. Опять не много.

Разница между 9

th

и 23

rd

составляет (разница была наибольшей между этими двумя датами в двух предыдущих сравнениях) составляет около 0,1%. По сути, основная разница приходится на период 2000–2010 годов.

Предостережения

- Для этого анализа я использовал Nifty 50 TRI. Другие индексы (midcap или small cap index) могут показывать закономерность (хотя я ожидаю, что результаты будут аналогичными).

- Возможно, вы инвестируете в активно управляемый фонд. Это может показать другую картину. Опять же, я ожидаю, что результаты будут аналогичными.

Я думаю, у вас есть лучшие и более важные вещи, на которые нужно сосредоточиться в вашем портфеле, чем определение наилучшей даты SIP для инвестиций в паевые инвестиционные фонды. Мне это кажется бесполезным занятием. Ваше время и усилия лучше потратить на правильное распределение активов, регулярную ребалансировку портфеля и занятия тем, что вам нравится.

Как я уже сказал ранее, какое у вас счастливое свидание?

Источник данных :NiftyIndices.com

Дополнительные ссылки

За последние несколько месяцев мы протестировали различные инвестиционные стратегии и идеи и сравнили их эффективность с портфелем Buy-and-Hold Nifty 50. В некоторых из предыдущих сообщений мы упоминали:

- Проведена оценка того, улучшило ли добавление международного фонда акций и золота в портфель акций рост доходности и снижение волатильности.

- Работает ли Momentum Investing в Индии?

- Лучше ли инвестирование с низкой волатильностью Nifty и Sensex?

- Сравнение результатов:инвестирование на 52-недельные минимумы и инвестиции на 52-недельные максимумы.

- Индекс Nifty 200 Momentum 30:обзор эффективности

- Изящные факторные индексы (ценность, импульс, качество, низкая волатильность, альфа):сравнение эффективности

- Nifty Alpha Low Volatility 30:обзор эффективности

- 50% золота + 50% капитала:как работает портфель?

- Как лучше всего разместить активы в вашем портфеле? 50:50, 60:40 или 70:30?

- Рассмотрел данные за последние 20 лет, чтобы узнать, говорит ли коэффициент цена-прибыль (PE) что-нибудь о предполагаемой прибыли. Так оно и есть, или, по крайней мере, было в прошлом.

- Протестировал импульсную стратегию для переключения между Nifty 50 и ликвидным фондом и сравнил эффективность с простым годовым ребалансированным портфелем 50:50 из индексного фонда Nifty и ликвидного фонда.

- Использовал простую стратегию входа и выхода из рынка на основе скользящего среднего и сравнил эффективность с Buy-and-Hold Nifty 50 за последние два десятилетия.

- Сравнил эффективность Nifty Next 50 и Nifty 50 за последние два десятилетия.

- Сравнил эффективность Nifty 50 Equal Weight, Nifty 50 и Nifty 50 за последние 20 лет.

- Все время ничего не работает. Использованы индексы Nifty 50, Nifty MidCap 150 и Nifty Small Cap 250, чтобы продемонстрировать, что иногда интуитивный выбор инвестиций не работает.

- Сравнили эффективность двух популярных сбалансированных фондов с простой комбинацией индексного и ликвидного фонда.

- Сравнил эффективность популярного фонда динамического распределения активов (фонд сбалансированных преимуществ) с индексным фондом акций и выяснил, смог ли он обеспечить разумную доходность при низкой волатильности.