Многие из нас вкладывают средства в агрессивные гибридные фонды (сбалансированные фонды), чтобы получить хорошую прибыль при более низкой волатильности. Мы полагаем, что доля капитала обеспечит потенциал роста, а часть долга сгладит убыток. В долгосрочной перспективе это может привести к более высокой абсолютной доходности, чем даже чистый фонд акций (или, по крайней мере, к более высокой доходности с поправкой на риск).

Принес ли ваш гибридный фонд такую ценность вашему портфелю?

В этом посте я выбираю два популярных гибридных фонда (HDFC Hybrid Equity и ICICI Equity &Debt) и сравниваю их эффективность с индексом Nifty 50 и простой комбинацией индексного фонда Nifty и ликвидного фонда (N + L). Сравнение с N + L важно, потому что этот портфель легко воспроизвести для любого инвестора и при гораздо более низких затратах (коэффициент расходов). Соотношение расходов дешевого индексного фонда Nifty и ликвидного фонда будет составлять от 5 до 20 базисных пунктов. Стоимость гибрида с активным управлением составляет около 1%.

Если гибридным фондам сложно превзойти эту простую комбинацию, то ценность, которую они добавляют, не окупается.

Давай узнаем.

Я инвестировал в эти фонды в какой-то момент и все еще инвестирую в один из этих фондов, но немного сократил позицию. Я также рекомендовал эти средства своим клиентам в течение последних 5 лет.

Я мог бы рассмотреть и другие гибридные фонды или всю категорию сбалансированных (агрессивных гибридных) фондов, но мои навыки написания сценариев немного сложны. Таким образом, я выбрал два фонда, которые меня интересовали. Вы можете проделать то же самое с фондом, которым владеете.

Фонд ICICI Equity &Debt Fund начал свою работу в ноябре 1999 года. Фонд HDFC Liquid был запущен в ноябре 2000 года. HDFC Hybrid Equity Fund был запущен в апреле 2005 года. Таким образом, апрель 2005 года является отправной точкой для этого мероприятия. Это дает нам 15 лет для оценки эффективности.

Поскольку сбалансированный фонд представляет собой сочетание капитала и долга , полезно сравнить эффективность любого сбалансированного фонда с комбинацией индексного фонда акций и простого долгового продукта (например, фиксированного банковского депозита или ликвидного фонда). Я считаю, что смесь Nifty + HDFC Liquid Fund в соотношении 65:35 ежегодно подвергается ребалансировке. Я использую соотношение 65:35, потому что сбалансированные фонды должны владеть как минимум 65% внутреннего капитала к качеству для налогообложения капитала (даже несмотря на то, что наиболее агрессивные гибридные фонды обычно владеют более 65% капитала).

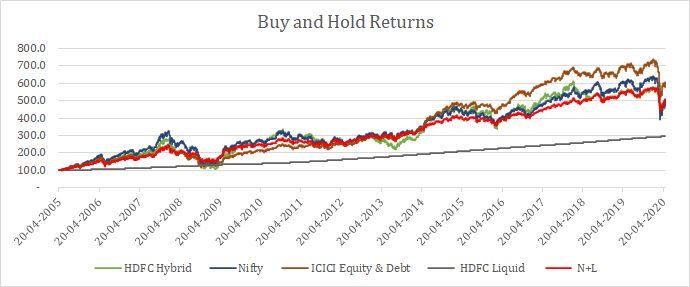

Я копирую данные о покупке и удержании и скользящей доходности за 3 года для паевых инвестиционных фондов, Nifty 50 и комбинации N + L.

ICICI Equity &Debt показал наилучшие результаты. Простая комбинация фонда Nifty + Liquid (N + L, 11,1% CAGR) превзошла популярный гибридный фонд (HDFC Hybrid Fund, 10,62% в год) за 15 лет, если вы просто купили и держали паи. Более того, N + L превзошел Nifty 50 (10,98% в год) и HDFC Liquid Fund (7,47% в год), составляющие его основу.

Прочтите:CAGR vs IRR

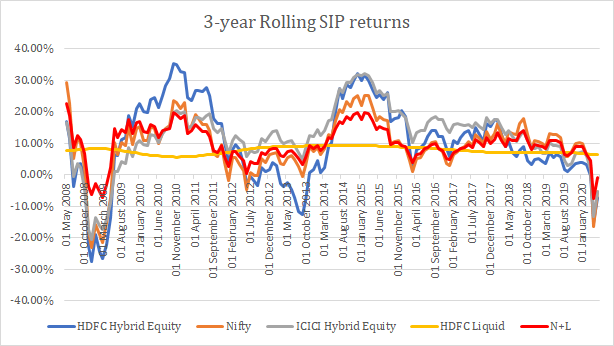

Вы можете возразить, что мы не можем просто взглянуть на 15-летнюю двухточечную доходность и сделать свое суждение. И это тоже правильно. Нельзя просто вложить деньги в апреле 2005 года и держать фонд вечно. Возможно, вы сделаете несколько инвестиций в разное время. Вы можете инвестировать через SIP. Таким образом, мы смотрим на трехлетнюю скользящую доходность для всех фондов, индекс цен Nifty и комбинацию N + L.

Первая точка данных на графике скользящей доходности - это годовая доходность с 20 апреля 2005 года по 19 апреля 2008 года. Вторая точка - это годовая доходность с 21 апреля 2005 года по 20 апреля 2008 года. И так далее. Скользящая доходность рисует для инвестора более точную картину результатов по сравнению с доходностью от точки к точке. Подробнее о скользящей доходности см. В этой статье на Investopedia.

Как и в случае с нестабильными инвестициями и активным управлением, постоянно ничего не выигрывает. И у HDFC Hybrid, и у ICICI Equity &Debt были свои времена, хотя ICICI Equity &Debt выглядит лучше. Чтобы определить победителя, мы усредняем скользящую доходность. ICICI Equity &Debt показал лучшую доходность (12,41% в год), за ней следуют N + L (10,4% в год), HDFC Hybrid Equity (10,3% в год) и Nifty (10,98% в год). Простая комбинация N + L снова дала хороший бой гибридному капиталу HDFC.

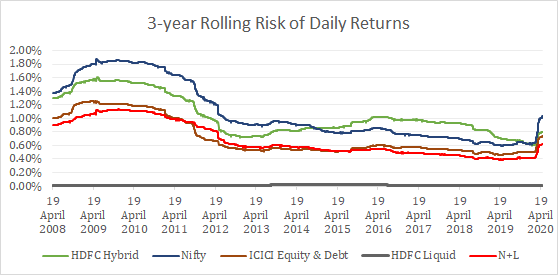

Доходность важна, но как насчет волатильности? Слишком высокая волатильность может повлиять на суждения и поставить под угрозу инвестиционную дисциплину. Возможно, вы не сможете придерживаться курса с очень нестабильным продуктом, и это больше применимо к активно управляемому продукту. В идеале вам нужен продукт с более высокой доходностью и меньшей волатильностью.

Приведенный выше график (вместе с графиком скользящей доходности) показывает, что простая комбинация фондов Nifty + Liquid работает замечательно как с точки зрения доходности, так и с точки зрения контроля риска. По сравнению с HDFC Hybrid Equity Fund он дал более высокую доходность при более низкой волатильности. ICICI Equity &Debt снова преуспевает. Обратите внимание, что мои знания статистики ограничены. Надеюсь, мой вывод верен.

Затем вы можете инвестировать через SIP. Вот данные для различных фондов, комбинации Nifty и Nifty + Liquid. Я подсчитал скользящую доходность для 3-летних SIP (это перебор). Простые скользящие возвраты дают очень четкое представление. Я рассмотрел SIP на 1 st только каждого месяца (следовательно, не полная картина). Как работают SIP, более изменчивый продукт может принести большую прибыль из-за усреднения стоимости в рупиях. Например, для того же набора данных у HDFC Hybrid Equity Fund (10,3%) средняя скользящая доходность SIP была лучше, чем у комбинации N + L (9,82%). Это один из способов, как усреднение стоимости в рупиях может помочь при нестабильных инвестициях. ICICI Equity &Debt - явный победитель с 12,05% годовых. Nifty приносит вам 9,24% годовых

Прочитать :Кредитный риск в гибридных паевых инвестиционных фондах

Для меня здесь есть два важных замечания.

Во-первых , Nifty дала 10,98% годовых. (CAGR) за период. HDFC Liquid Fund принес 7,47% годовых. за период. Однако ежегодно ребалансируемое сочетание Nifty и ликвидных фондов (65% Nifty + 35% ликвидных) принесло 11,09% за период, что выше, чем доходность как Nifty, так и ликвидных фондов. В этом сила перебалансировки портфеля для вас. И не только это, более высокая доходность происходит при более низкой волатильности. Комбинация (10,4%) легко превосходит Nifty (9,8%) и по скользящей доходности.

Во-вторых , вы можете создать свой собственный гибридный фонд, владея изящным индексным фондом и ликвидным фондом (или хорошим долговым взаимным фондом) по гораздо более низкой цене. Во-вторых, поскольку часть собственного капитала управляется пассивно, вам не нужно беспокоиться о путанице, которая сопровождает активно управляемые фонды. Учитывая то, что мы видели выше, эту комбинацию трудно превзойти для сбалансированного фонда (агрессивного гибридного фонда). Я признаю, что у меня недостаточно данных, чтобы это доказать.

Не говоря уже о двух гибридных фондах, ICICI Equity &Debt показал лучшие результаты, чем HDFC Hybrid Equity Fund. Фонд ICICI принес более высокую доходность, чем фонд HDFC, при более низкой волатильности.

Помните, что фонд ICICI не всегда был лучшим фондом. У фонда HDFC тоже были свои дни, но фонд ICICI в целом показал лучшие результаты. В то же время, в зависимости от времени вашего инвестирования и выхода, вполне возможно, что фонд HDFC дал бы вам гораздо лучший опыт возврата.

В рассматриваемый период ICICI Equity &Debt является явным победителем.

Думаю ли я, что ICICI Equity &Debt выйдет вперед и в будущем?

Не знаю. Бросить монету. В этом проблема активного управления.

Но да, если бы мне пришлось выбрать фонд между HDFC Hybrid Equity и ICICI Equity &Debt для новых инвестиций, мне было бы удобнее работать с фондом ICICI.

Между прочим, эквити HDFC Hybrid показал неплохие результаты (хотя этот пост производит впечатление). По крайней мере, за 15 лет он превзошел Nifty по скользящей доходности. Но мы должны увидеть, оправдывает ли эта работа затраченных средств.

Я рассматривал отличный индекс цен вместо отличного индекса общей доходности (Nifty TRI). Nifty TRI считает дивиденды реинвестированными и, следовательно, предлагает более высокую доходность, чем индекс цен. На мой взгляд, использование индекса цен уместно, поскольку это покроет расходы и ошибку отслеживания индексного фонда.

Я мог бы добавить другие индексы, такие как Nifty Next 50 или индекс средней капитализации, или активы, такие как золото или международные фонды акций, и увидел бы другие результаты. Помните, что портфель акций гибридных фондов обычно напоминает мультикап-фонд. Я мог бы также добавить оценки согласованности, отношения рисков и т. Д. Но это на потом.

Я использовал ликвидный фонд для долгового портфеля комбинации N + L. За последние 15 лет фонд HDFC Liquid отдавал 7,47% годовых. PPF составлял более 8% на протяжении большей части последних 15 лет. Если бы мы заменили ликвидный фонд, скажем, PPF, прибыль была бы даже лучше для этой комбинации. Я понимаю, что у PPF есть ограничения по инвестициям и ликвидности. Однако мы могли бы использовать, скажем, 15% ликвидного фонда и 20% PPF для долгового компонента.

Я рассмотрел обычные планы схем паевых инвестиционных фондов. Прямые планы появились только в январе 2013 года. В этом упражнении прямые планы улучшили бы результаты для сбалансированных средств .

Паевые инвестиционные фонды представляют собой оберточные продукты. Операции управляющего фондом не влекут за собой никаких налоговых обязательств. С другой стороны, ежегодное изменение баланса между Nifty и ликвидным фондом привело бы к возникновению налоговых обязательств по налогу на прирост капитала. Я не рассматривал влияние такого налога на прирост капитала в этом упражнении. Паевые инвестиционные фонды пользуются благоприятным налоговым режимом по сравнению с долговыми паевыми инвестиционными фондами. Например, с начала проверки до конца 2018 финансового года долгосрочная прибыль от прироста капитала от продажи долевых фондов не облагалась налогом.

В этом упражнении я использовал определенные приближения, которые, как мне кажется, не влияют на вывод. С лучшими навыками работы с таблицами и написанием сценариев я мог бы обойтись без этих настроек.

Получил ли ваш сбалансированный фонд ценность?