Союзный бюджет на 2020 год изменил способ налогообложения дивидендов от взаимных фондов. Ниже приведены изменения.

Вот как прирост капитала и дивиденды от взаимных фондов будут облагаться налогом с 1 апреля 2020 г.

Понятно, что высокооплачиваемые и богатые люди не будут в восторге от этого. Теперь их дивиденды будут облагаться налогом по ставке 42,7% (для тех, кто зарабатывает более 5 крор рупий в год). Тем не менее, они могут работать с вариантами роста в различных схемах МФ. В варианте роста налоговые ставки намного ниже и одинаковы независимо от уровня дохода (без учета надбавки и меньше), за исключением STCG в долговых паевых инвестиционных фондах.

Для остальных это благоприятный ход. Вы можете выбирать между ростом и дивидендами в соответствии со своей налоговой ставкой и потенциально платить меньший налог, чем косвенно платили бы в форме ДДТ.

Если вам нужно выбрать между вариантом дивидендов и вариантом роста, что выбрать?

Как я упоминал в своем предыдущем посте о дивидендах и вариантах роста,

Если налоговый режим предусматривает благоприятный налоговый режим для одного вида дохода (прироста капитала или дивидендов), вы должны инвестировать в более благоприятный для налогообложения вариант.

Если к приросту капитала лучше относиться, вариант роста лучше.

Если дивиденды лучше облагаются налогом, лучше выбрать вариант дивидендов (или реинвестирования).

Что лучше сейчас? Давайте узнаем.

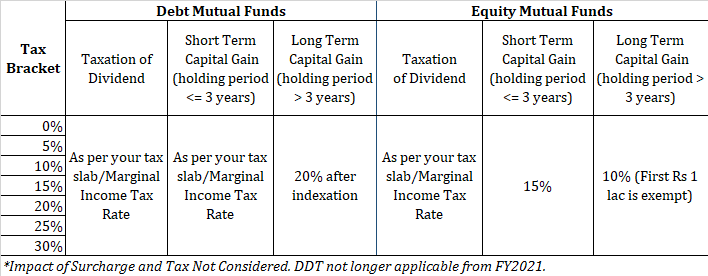

Такой прирост капитала квалифицируется как краткосрочный прирост капитала и облагается налогом по вашей предельной ставке подоходного налога.

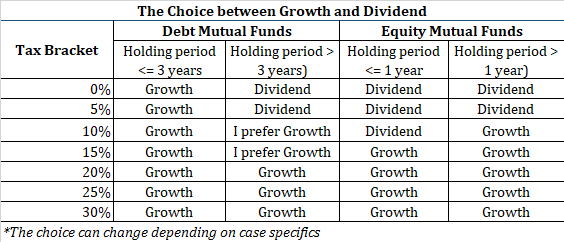

Если вы инвестировали в долговой взаимный фонд на короткий срок (менее 3 лет), вам может быть безразлично между дивидендом и опцией роста. В обоих случаях вам придется платить налог по предельной ставке подоходного налога.

На самом деле дивиденды облагаются по TDS в размере 10%. Рассмотрим сценарий, при котором TDS вычитается в апреле 2020 года. Вы подаете декларацию в июле 2020 года, а возмещение, если таковое имеется, произойдет еще через несколько месяцев. Если ваша предельная налоговая ставка составляет более 10%, вы все равно можете быть в порядке с TDS, поскольку налог все равно должен быть уплачен. Однако вы могли бы повозиться со сроками уплаты налогов.

Помните, что если вы инвестируете в вариант реинвестирования дивидендов, дивиденды по-прежнему будут подлежать TDS, а затем реинвестироваться.

На мой взгляд Рост чуть лучше, из-за проблем с ТДС с дивидендами.

Победитель:Рост

Я не рассматривал сценарий, в котором вы ожидаете скачков налоговых ставок из-за увеличения дохода или размера прироста капитала. Я упоминаю об этом, потому что ваша предельная ставка может быть разной в разные годы. Скажем, если бы вы сделали STCG в размере 6 лаков в варианте роста, если бы вы удерживали инвестиции в течение примерно 3 лет. В варианте роста вся прибыль или доход (6 лаков рупий) придет в одно и то же время, то есть во время выкупа. Возможно, что в случае опциона на дивиденды прибыль была бы распределена. Скажем, по 2 лака в каждый из 3 лет.

Вам нужно увидеть распределение дохода по годам в виде дивидендов, чтобы уменьшить свои налоговые обязательства.

Это немного сложно, но также действенно. Долгосрочный прирост капитала в долговых фондах облагается налогом по ставке 20% после индексации. Теперь мы не знаем заранее, какими будут уровни индексации с годами. Вы можете сказать это только задним числом.

Поэтому сложно понять, с чем мы сравниваем налог на дивиденды. Для анализа предположим, что эффективный налог после индексации будет варьироваться от 10% до 15%.

Таким образом, если вы находитесь в налоговой категории 0% или 5%, вы можете выбрать вариант дивидендов. и уменьшить обязательства по налогу на прирост капитала (который будет облагаться налогом по сравнительно более высокой ставке). Помните о TDS в отношении дивидендов и ее влиянии на ваши денежные потоки.

Если ваша налоговая ставка составляет 10 % или 15 %. , ответ неясен, но выигрывает рост, потому что нет усложнения TDS.

Если вы находитесь в 20%, 25% или 30% или даже выше (из-за надбавок и льгот) налоговых категорий, вам лучше выбрать вариант роста.

В некоторых случаях вы не уверены в периоде удержания. До 3 лет и более вы не знаете, когда делаете инвестиции. Что вы делаете в таких случаях? Судя по числам, рост будет здесь победителем, за исключением скобок 0 % и 5 %.

Для налоговых категорий 0% или 5% дивиденды остаются лучшими. Однако следует учитывать, что не весь доход будет выплачен в виде дивидендов. Возможно, у вас есть прибыль даже после выплаты дивидендов. Вам придется заплатить LTCG или STCG (в зависимости от обстоятельств) при погашении. Дополнительным моментом, который следует отметить, является то, что LTCG может быть скорректирован только с учетом минимального предела освобождения в размере 2,5 лака рупий (или 3 лака или 5 лака), в зависимости от обстоятельств. Как только ваш доход превышает лимит, весь LTCG облагается налогом по ставке LTCG. Если вы подпадаете под налоговую категорию 0% или 5% , ваши LTCG в долговых фондах по-прежнему будут облагаться налогом по ставке 20% после индексации. Поэтому, чтобы избежать более высоких налогов в таких случаях, вы можете продать свои объекты до истечения 3 лет и выкупить их через несколько дней. По сути, не позволяйте вашей прибыли превратиться в LTCG.

Вы не должны инвестировать в фонды акций менее года. Если вы выйдете до 1 года, у большинства фондов также будет выходная нагрузка. Откровенно говоря, для этого раздела я должен написать «Неприменимо».

Все же, ради завершения, я поставлю порог.

STCG в фондах акций облагается налогом по ставке 15 % (до вычета налогов и надбавок).

Поэтому, если ваша предельная налоговая ставка меньше 15 %, вам выгоднее планировать выплату дивидендов

Если ваш показатель составляет 20 % или выше, вам больше подходят планы роста.

Вы должны помнить, что инвестирование в дивидендные планы не означает, что вы полностью избежите прироста капитала. Вариант с дивидендами просто уменьшит ваш налогооблагаемый прирост капитала.

LTCG — это фонды акционерного капитала, облагаемые налогом по ставке 10% (до вычета налогов и надбавок). Однако первый лак долгосрочного прироста капитала в размере 1 рупии освобождается от налога.

Для дивидендов такой льготы нет.

Поэтому, на мой взгляд, рост — лучший вариант для всех. Размер вашего портфеля и сумма потенциальных дивидендов или прироста капитала будут влиять на выбор.

Однако ваши требования могут иметь множество вариантов и комбинаций.

Если вы находитесь в налоговой категории 0% или 5%, дивиденды — лучший вариант. Однако этот ответ может меняться в зависимости от суммы ожидаемых дивидендов или прироста капитала.

Если ваш налог составляет 10 % или выше, рост является явным преимуществом.