Я регулярно пишу против смешивания инвестиций и страхования. Я выделяю проблемы в структуре затрат различных инвестиционных и страховых комбинированных продуктов. Постоянные читатели знают, что мне нравятся паевые инвестиционные фонды. Однако я должен признать, что компании паевых инвестиционных фондов на самом деле не пахнут розами. Я писал о многих проблемах с их намерениями и общением с инвесторами.

В этом посте я расскажу о недавнем опыте, из-за которого, как мне кажется, AMC обманывает инвесторов (здесь я могу ошибаться).

Клиент получил это письмо от паевого фонда Aditya Birla Sun Life:

Сберегательный фонд Адитьи Бирла - паевой инвестиционный фонд сверхкоротких долговых обязательств. от 0,2% до 0,6%. Это на 200% больше. Я все время наблюдаю незначительное увеличение (или уменьшение) показателей расходов. Однако увеличение на 200% - это слишком много.

Что может служить основанием для увеличения долгового паевого инвестиционного фонда на 200%?

Помните, что это прямой план. Увеличение коэффициента расходов прямых планов идет прямо в карманы КУА. В прямых планах нет дистрибьютора. Кстати, коэффициент расходов обычного плана также увеличился на 0,4% с 0,32% до 0,72%. Однако, поскольку разница между коэффициентами расходов не увеличилась, дистрибьютору не поступает ничего лишнего.

Теперь правила SEBI позволяют взимать гораздо более высокий коэффициент расходов (заседание Совета директоров 18 сентября 2018 г.).

Однако существует конкуренция, и более высокий коэффициент расходов напрямую влияет на вашу прибыль. Поэтому КУА не могут удерживать максимальную сумму.

Возвращаясь к вопросу, насколько высок коэффициент расходов?

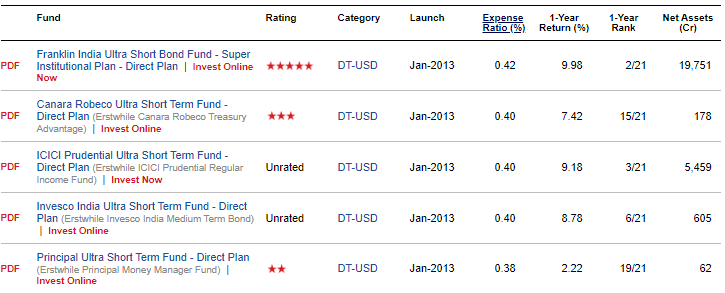

Хороший способ проверить это - сравнить коэффициенты расходов в одноранговой категории (сверхкороткие фонды). Я сравнил соотношение расходов различных сверхкоротких фондов (прямых планов) на ValueResearch. Обратите внимание, что коэффициенты расходов меняются довольно часто, и, следовательно, данные по коэффициенту расходов могут не обновляться. Вот 5 лучших по соотношению расходов.

Как видите, максимальное значение составляет 0,42.

Я понимаю, что 0,42% не могут быть эталоном. Однако 0,60% - это почти на 50% больше, чем предыдущий максимум. Не только это, 0,42 - это общий TER. 0,60% - это базовая TER. Общий TER будет немного выше. Однако пока давайте придерживаться Base TER.

Мы также должны отметить, что Сберегательный фонд Адитьи Бирла составляет 15 421 крор (по состоянию на 31 августа 2019 г.) . Увеличение соотношения расходов с 0,20% до 0,60% в прямом плане схемы взаимного фонда в размере 15 000 крор означает дополнительные 60 крор рупий в год в кошельке AMC. 0,2% составляет 30 крор рупий в год. 0,6% - это 90 крор рупий. И именно ваши 60 крор рупий будут переведены в AMC в течение года (если соотношение расходов останется таким высоким). Более того, размер фонда будет расти с возвратом и дальнейшим притоком капитала.

В своем посте о том, как выбрать долговые паевые инвестиционные фонды, я указал коэффициент расходов как один из важных параметров при выборе долговых фондов. Чем ниже коэффициент расходов, тем лучше для вас . Увеличение коэффициента расходов на 0,4% означает снижение на 0,4% в год. из ваших будущих доходов. В случае заемных средств потенциал роста ограничен, и легко понять источник риска и избыточной доходности. Меня не устраивают долговые фонды с более высоким коэффициентом расходов и высокой доходностью. Такие фонды могут подвергаться дополнительному риску.

Я не знаю, сделали ли это другие АМС.

Ну, потому что он хочет зарабатывать больше денег.

Не исключено, что большие деньги в этом фонде - это розничные деньги. Розничные деньги относительно липкие и не уйдут так скоро. Что касается долговых фондов, то быстрый выход также связан с налоговыми последствиями. Если это действительно так, то увеличение коэффициента расходов прямого плана - быстрый способ увеличить прибыль. Кстати, я не знаю, так ли это на самом деле и где я могу проверить разбиение средств в схеме фонда. Это просто предположение (или утверждение). В то же время: Я не думаю, что корпоративные казначейства или институциональные инвесторы будут мириться с такой ерундой .

Тем более, что коэффициент затрат только по этой схеме резко увеличился. Расходы по другим схемам крупного долга, таким как ABSL Liquid Fund, Corporate Bond Fund или Money Manager, не увеличились. Почему должны страдать только инвесторы Сберегательного фонда ABSL?

Возможно, это только временно, и тому есть очень веская причина. Не исключено, что скоро коэффициент расходов снизится. Кстати, инвесторы теряют рупий. 5 крор каждый месяц.

Я не знаю, насколько произвольным может быть расчет коэффициента расходов. Я написал взаимному фонду ABLS, чтобы они ответили. Я пока не получил ответа. Я структурирую портфели своих клиентов в основном с помощью паевых инвестиционных фондов. Поэтому я буду очень счастлив, если КУА даст убедительный ответ и уверит, что инвесторов не обманывают.

В соответствии с циркуляром SEBI (Общий коэффициент затрат:изменение и раскрытие информации) от 5 февраля 2018 г. любое изменение базового TER по сравнению с предыдущим базовым TER, взимаемое с схемы, должно сообщаться Совету директоров AMC вместе с обоснование записано в письменной форме. Изменения в TER также должны ежеквартально представляться Доверительным управляющим вместе с обоснованием таких изменений.

Я не понимаю, почему причины такого резкого роста не могут быть доведены до сведения инвесторов.

С точки зрения инвестора, такое резкое увеличение коэффициента расходов также является злоупотреблением доверием. Вы могли инвестировать в этот фонд, исходя из его низкого коэффициента расходов, его размера или качества портфеля. Возможно, ваша самая главная причина инвестировать в этот фонд была тихо удалена.

Это также может быть пособие по зарабатыванию денег. Активно продвигайте схему долгового фонда к розничным инвесторам. Более крупные инвесторы и HNI могут быть перенаправлены на другие схемы. Как только схема станет достаточно большой, резко увеличьте коэффициенты расходов.

Обновить : Команда ABSL связалась со мной, но не дала убедительного ответа. Они упомянули, что это повышение было временным и скоро вернется к более низким уровням через несколько недель. Это не выглядит хорошо. Коэффициенты расходов MF не могут зависеть от прихотей и фантазий руководства AMC. Даже месяц более высоких расходов означает потерю для инвесторов 5 крор рупий.

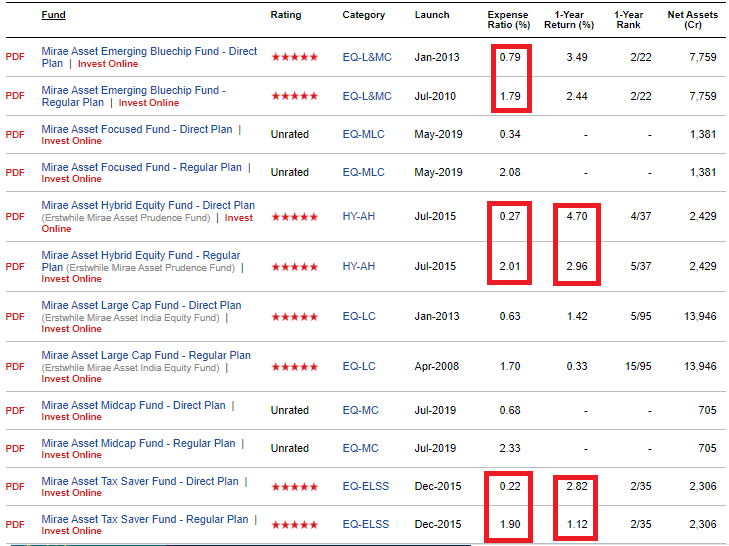

Другое мое наблюдение относится к Мирей Ассет. В последнее время Mirae Asset находится в режиме сбора активов. Они часто меняли классификацию (и комментарии) своих фондов акций и в недавнем прошлом запустили несколько фондов акций. Для некоторых из их новых фондов разница между соотношением расходов прямого и обычного планов очень велика. Это прекрасная бизнес-стратегия, особенно для небольших фондов, таких как Mirae. Чтобы привлечь больше средств, они должны стимулировать сбытовую цепочку.

Теперь, когда разница между регулярными и прямыми планами достается посредникам и установлены ограничения на общий коэффициент расходов, Mirae сохранила коэффициенты расходов прямых планов на очень низком уровне для инвесторов (чтобы они могли платить дистрибьюторам более высокую комиссию).

Вы можете видеть, что разница в соотношении расходов для двух самых популярных планов (Emerging BlueChip и Large Cap Funds) составляет около 1%. Это около 1,7% для Mirae Asset Hybrid и Mirae Tax Saver Fund.

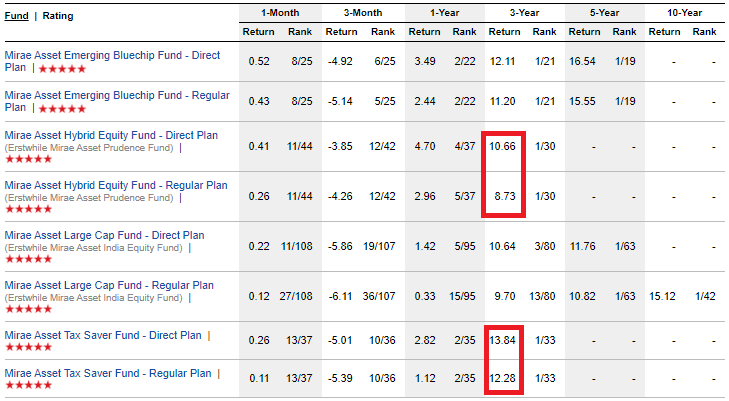

Очень хорошо для инвесторов прямого плана. Не так много для инвесторов обычного плана. Вы можете видеть, что разница в годовой доходности фонда Hybrid Equity and Tax Saver также составляет ~ 1,70%. Фонды акций Mirae преуспели, и прибыль инвесторов по обычным планам также была хорошей (даже лучше, чем прямые планы партнерских схем). Однако, если эта тенденция сохранится и если инвесторы обычного плана сравнят свою прибыль с инвесторами прямого плана, это будет больно. Инвесторы, использующие обычный план, заметят разницу, когда схема будет работать плохо.

Вы можете видеть, что разница в 3-летней доходности Mirae Hybrid Equity составляет почти 2% годовых. 1 лак, вложенный 3 года назад в обычный план, вырос бы до 1,28 лакса. При прямом плане деньги выросли бы до 1,35 лака (на 5% больше). А это чуть больше 3-х лет. Если экстраполировать эту разницу на 10 лет, разница составит 45 000 рупий (на 19% больше). Через 20 лет корпус вашего прямого плана будет на 42% выше, чем корпус обычного плана.

В то же время, по мере роста размеров фондов, я бы ожидал, что соотношение расходов прямых планов увеличится, а разница между соотношением расходов обычного и прямого планов (и доходностью) упадет в диапазон флагманских фондов. P>

Обратите внимание, что это не отрицательное наблюдение в отношении Mirae Asset. Он не делает ничего плохого. в отношении коэффициентов расходов. В некоторой степени также неуместно объединять этот пример с Фондом спасения жизни Адитьи Бирла, где дела обстоят очень плохо. В некотором смысле он получает удар, поддерживая низкие коэффициенты прямого плана и передавая выгоду дистрибьюторам. Речь идет больше о влиянии на доходность для инвесторов со стандартным планом. Они слишком много теряют в виде комиссионных.

Простой урок :Инвестируйте в планы Direct, особенно если у вас большой портфель.

Некоторые из моих клиентов вложили средства в фонд Aditya Birla Sun Life Savings Fund. Будучи зарегистрированным консультантом по инвестициям в SEBI, я, возможно, был заинтересован в том, чтобы отговорить инвесторов от инвестирования в обычные планы взаимных фондов.