Если вы новичок на фондовых рынках, вы можете испытывать некоторый дискомфорт из-за волатильности. Если вы приближаетесь к пенсии или делаете единовременные вложения, этот дискомфорт тоже вполне оправдан. Вы можете потерять много денег и поставить под угрозу свое финансовое благополучие.

Однако если вы молодой инвестор, волатильность не должна сильно вас беспокоить. Попробуем понять почему.

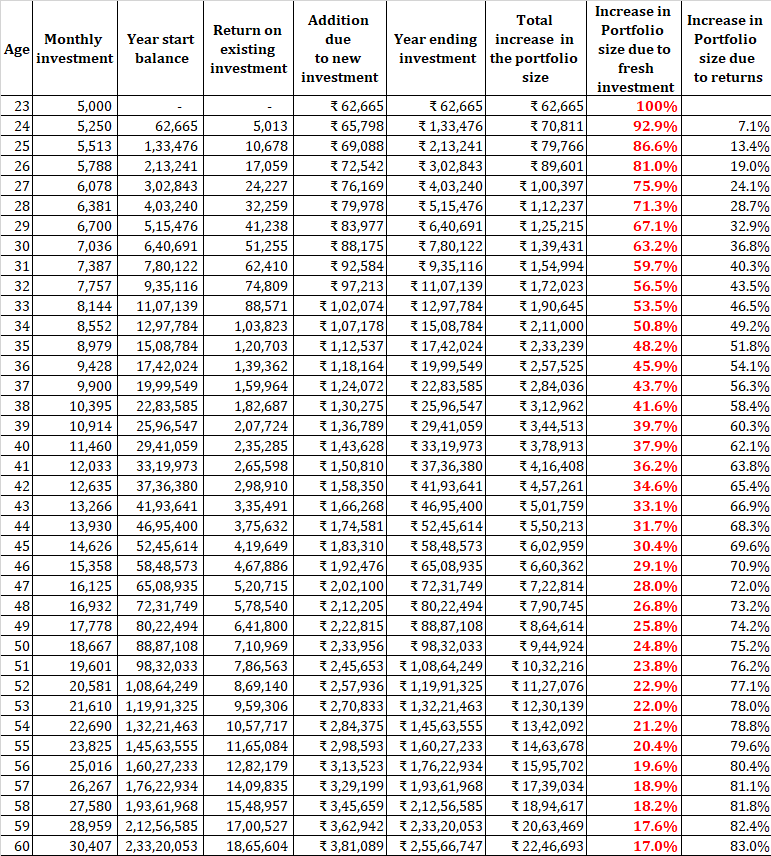

Допустим, вы получаете свою первую работу в возрасте 23 лет и можете инвестировать 5000 рупий в месяц. Ежегодно вы можете увеличивать сумму на 5% каждый месяц. Кстати, получить 5000 рупий из вашей первой зарплаты может быть не так просто, поскольку многие недискреционные расходы могут не принести вам многого. Предположим, вы зарабатываете постоянную доходность в размере 8% от своего портфеля.

Когда вы новый инвестор, большая часть увеличения размера портфеля происходит за счет новых инвестиций. Доходность вашего портфеля незначительно увеличивает ваш портфель. По мере того, как вы приближаетесь к пенсии, ваш портфель становится больше, и новые инвестиции - это лишь небольшая часть. В такие моменты вам нужно больше заботиться о накопленном богатстве.

Это показывает, что вы можете начать с малого и при этом накопить большое богатство (по крайней мере, в номинальном выражении), если вы будете придерживаться инвестиционной дисциплины.

Ничего другого.

Что насчет волатильности? В конце концов, мы пытаемся решить проблему нестабильности. Доходность акций непостоянна, и было бы несправедливо ожидать, что фондовые рынки вырастут на 8% через год.

Давайте посмотрим на это.

Как видно из таблицы, большая часть увеличения размера портфеля происходит за счет новых инвестиций, которые вы делаете в течение года. Если бы у вас был спад в течение года, эти проценты только вырастут . Как молодой инвестор на этапе накопления, вам не следует сильно беспокоиться о волатильности или даже о медвежьих рынках (легче сказать, чем сделать). Волатильность может быть вашим другом на этапе накопления.

Вместо того, чтобы бояться, что рынки не преуспеют в первые годы ваших инвестиций, вы должны радоваться тому, что у вас появляется возможность накапливать единицы (владение) по более низкой цене. Когда наступят хорошие времена, вы получите большую отдачу от вложенных средств, так как вы будете накапливать паи или акции по более низкой цене.

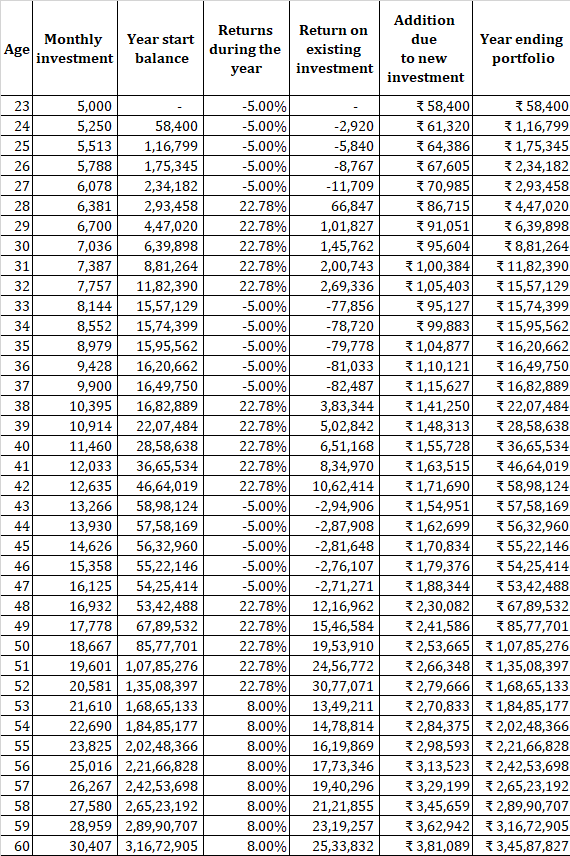

Давайте посмотрим на альтернативную последовательность возвращений. В приведенном выше примере у вас 38 лет трудовой жизни.

Ваш доход -5% в год в первые годы. Затем вы зарабатываете 22,78% в течение следующих 5 лет. Это будет продолжаться в течение первых 30 лет. За последние 8 лет вы получаете доход в размере 8%. При такой последовательности доходностей CAGR составляет 8% в год. (как обсуждалось в предыдущем примере).

При такой последовательности доходностей вы выйдете на пенсию с портфелем в 3,45 крор. В примере с постоянной доходностью (без волатильности) мы закончили с 2,55 крор.

Я признаю, что выбрал последовательность возвращений в соответствии с моими аргументами. При другой последовательности доходность может быть совершенно другой. Однако я намерен показать, что даже если вы начинаете с плохой последовательности возвратов, вы можете получить более высокий корпус. Фактически, именно эти плохие доходы приводят к увеличению корпуса. Предпосылка состоит в том, что в долгосрочной перспективе CAGR останется неизменным и составит 8%.

Читайте:В чем разница между CAGR и IRR?

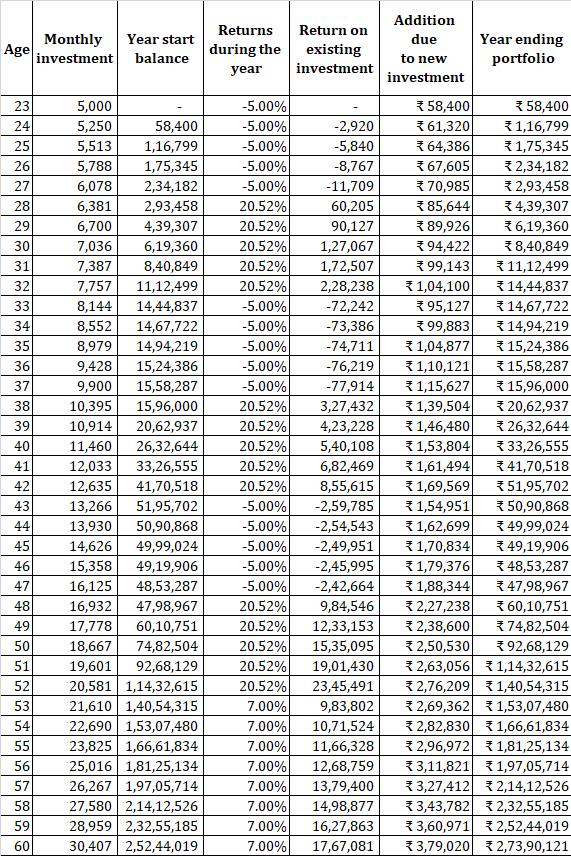

Давайте теперь работать с более низким среднегодовым темпом роста 7%. Вы зарабатываете -5% в год. в первые годы. В следующие 5 лет вы зарабатываете 20,52%. Это продолжается в течение первых 30 лет. За последние 8 лет вы получаете доход в размере 7%. При такой последовательности доходностей CAGR составляет 7% годовых. (как обсуждалось в предыдущем примере).

В этом случае вы выходите на пенсию с 2,73 крор рупий (больше, чем 2,55 крор с постоянной доходностью 8% в год).

Опять же, это показывает, насколько волатильность помогла вам.

Есть и поведенческие аспекты, о которых стоит беспокоиться.

При небольшом размере портфеля абсолютное влияние хорошей или плохой доходности также невелико. Например, разница сальдо на конец года на -10% годовых. и + 10% годовых на 1 лаковый портфель стоит всего 20 000 рупий. Это 20 рупий за портфель в 1 крон.

Более того, если вы инвестируете 60 000 рупий в год, вы все равно закончите год с лаком на 1,5 рупий (с дополнительным преимуществом накопления единиц по более низкой цене). Однако те же 60 000 рупий - это сдача для портфеля в 1 крор. Вы все равно закончите год красным по цене 90,4 рупий. Ваш портфель может увеличиваться или уменьшаться более чем на 60 000 рупий (ваши годовые инвестиции) за день.

Низкая доходность нестабильных активов (например, капитала) может нанести ущерб, когда вы собираетесь выйти на пенсию или в первые годы выхода на пенсию. Другими словами, низкая доходность может вызвать очень большую проблему, когда вы собираетесь войти в фазу декумуляции или вошли в фазу декумуляции (получение из вашего портфеля для покрытия расходов). Между прочим, низкая доходность губительна во время любой части выхода на пенсию, но ущерб намного больше, если в вашем портфеле наблюдаются большие просадки во время ранней части выхода на пенсию. Я подробно рассмотрел этот аспект в этой публикации.

Читайте:Финансовое планирование на пенсию против. Финансовое планирование при выходе на пенсию

Читайте:О чем вы больше беспокоитесь? Ваш существующий корпус или следующий взнос SIP

Для краткосрочных целей и в чрезвычайных ситуациях храните деньги на фиксированных депозитах или долговых взаимных фондах.

Работайте с подходом распределения активов для достижения долгосрочных целей, таких как выход на пенсию . Хотя есть много предложений о правильном распределении активов для вас, соотношение капитала и долга 50:50 звучит как очень полезный компромисс. На данный момент я не занимаюсь золотом, недвижимостью или иностранными акциями в рамках распределения активов.

Также важен подход к распределению активов потому что вы с самого начала не уверены в своей толерантности к риску. Мой опыт подсказывает, что во время бычьих рынков все чрезвычайно терпимы к риску. Большинство инвесторов не осознают свою настоящую терпимость, пока не переживают серьезный рыночный спад. Крупные убытки портфеля в первые годы могут навредить вам и надолго удержать вас от акций. Это не пойдет на пользу, и вы не сможете воспользоваться преимуществом усреднения стоимости в рупиях на этапе накопления.

Регулярно выполняйте балансировку. Опять же, определить «правильный интервал» сложно. Думаю, вы можете дать себе длинную веревку. При изменении баланса помните о налоговых аспектах и штрафах за выход.

Сосредоточьтесь на том, чтобы зарабатывать больше . Лучше потратить время на приобретение новых навыков, чем на поиск лучшего для вас паевого инвестиционного фонда. Повышение квалификации может помочь вам зарабатывать больше и повысить ваш инвестиционный потенциал. Поиск лучшего паевого инвестиционного фонда - это бесконечное упражнение, поскольку эстафета продолжает передаваться. Более того, поскольку ваш инвестиционный портфель на данном этапе невелик, вашу энергию лучше потратить на что-то другое.

Для простоты выберите индексный фонд или ETF и начните регулярно инвестировать (через SIP или иначе). Если вы предпочитаете активно управляемые, выберите не более двух активно управляемых фондов акций.

Не спускайте головы и продолжайте инвестировать. Не беспокойтесь о волатильности и сильном спаде. Просто продолжайте инвестировать каждый месяц. Помните, что во время фазы накопления волатильность может быть вашим другом. Вам просто нужно привыкнуть к этому.

Прочтите:Четыре фазы пенсионного планирования:зарабатывать, копить, приумножать и сохранять

Можете ли вы обналичить свой счет за GI?

Можете ли вы спрятать свою машину, если ее собираются вернуть в собственность?

Что может сделать контролируемый бенефициаром траст для защиты вашего наследия после вашей смерти

Доходность паевых инвестиционных фондов - позвольте мне напомнить вам об инфляции и вашей предвзятости

Вы испытываете выгорание на работе? Мы можем помочь