В октябре 2017 года SEBI объявил о нескольких категориях паевых инвестиционных фондов и объявил, что у каждого фонда может быть только один фонд в каждой категории схемы фондов.

Важное объявление :Www.PersonalFinancePlan.in был выбран RSS-ридером FeedSpot в качестве одного из 25 лучших блогов взаимных фондов. Хотя к таким рейтингам всегда следует относиться с недоверием, всегда приятно видеть, что ваши усилия получают признание. Спасибо за поддержку.

Продолжайте делиться и распространять информацию о блоге.

Теперь вернемся к основной теме.

Какие изменения принес SEBI? Как эти классификации влияют на вас? Давайте узнаем ответы в этом посте.

Согласно циркуляру SEBI существует пять широких групп .

В каждой группе есть несколько категорий.

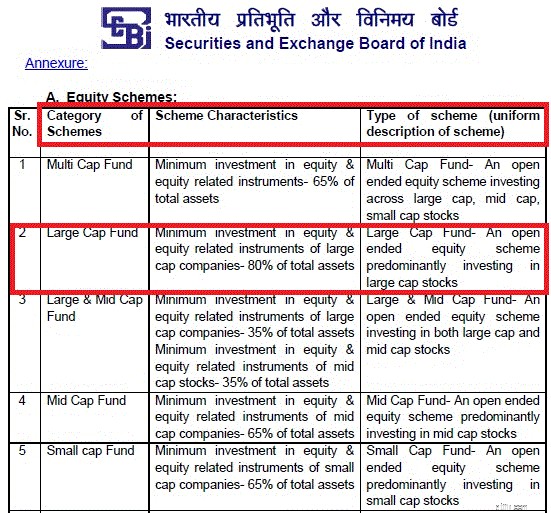

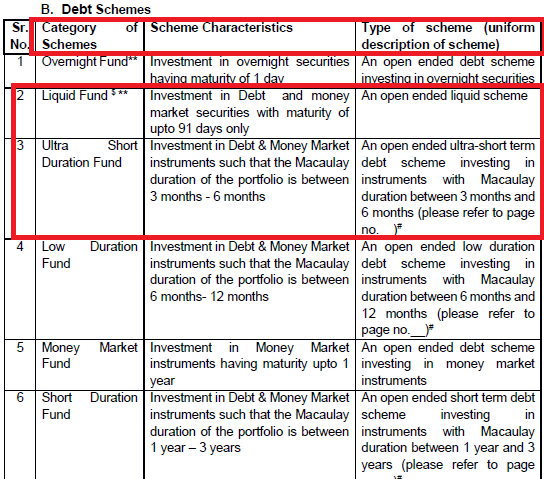

Например, капитал имеет 10 категорий (мульти-капитализация, большая капитализация, большая и средняя капитализация, средняя капитализация, малая капитализация, ELSS и т. д.). У долга 16 категорий , У Hybrid - 6, а у других - 2 категории.

И у каждого фонда может быть только одна схема в каждой категории. Будут исключения в случае.

Вы можете просмотреть циркуляр здесь.

Ранее SEBI не определял, что представляет собой компания с большой, средней или малой капитализацией. Поэтому нередко было видеть, что паевой инвестиционный фонд с большой капитализацией принимает на себя значительные риски, а фонд со средней капитализацией - хорошо знаком с компаниями с большой капитализацией.

Кроме того, не было классификации компаний с большой, средней или малой капитализацией.

Теперь SEBI дал определение для различных типов компаний.

Компания с большой капитализацией :1 st -100 th компания с точки зрения полной рыночной капитализации

Компания средней капитализации :101 ст -250 th компания с точки зрения полной рыночной капитализации

Компания Small Cap :251 st компания и далее с точки зрения полной рыночной капитализации

SEBI определил различные категории в 5 вышеупомянутых группах.

Например, схема капитала может принадлежать к одной из 10 категорий, определенных SEBI . .

SEBI также определил распределение активов (характеристики схемы) для различных типов схем.

Я копирую отрывок из проспекта SEBI (для 5 из 10 категорий по капиталу) для вашего прочтения.

Как видите, фонд с большой капитализацией должен держать не менее 80% своих активов в акциях компаний с большой капитализацией .

На мой взгляд, частные инвесторы с большей вероятностью совершат ошибку при выборе долгового фонда по сравнению с акционерным фондом. Вложения в долговые фонды сопряжены с множеством рисков, которые многие инвесторы просто игнорируют.

В этом свете эти правила могут добавить некоторую ценность (небольшую, но все же уменьшающую путаницу). Фактически, проспект накладывает ограничения на то, куда фонд может инвестировать по разным категориям.

Например, в ликвидном фонде (категория долговых фондов), управляющий фондом может инвестировать только в ценные бумаги со сроком погашения до 91 дня.

В сверхкороткий фонд Срок действия портфеля Маколея должен составлять от 3 до 6 месяцев. Дюрация - это мера чувствительности долгового портфеля к процентной ставке. Чем выше дюрация, тем выше процентный риск. Я обсуждал этот аспект в этом посте. Чтобы узнать больше о продолжительности жизни Маколея, прочтите эту статью на Investopedia.

Фонд кредитного риска будет инвестировать не менее 65% активов в ценные бумаги с рейтингом ниже AAA (наивысший рейтинг). Кстати, фонды раньше называли такие фонды фондами кредитных возможностей (обратите внимание на акцент на вознаграждение, а не на риск. Сейчас такой категории нет).

Я копирую выдержку из циркуляра SEBI.

Откровенно говоря, раньше не существовало такого термина, как сверхкороткий фонд. Раньше у нас были сверхкороткие долговые фонды (кстати, это не определение SEBI). Однако раньше у управляющего фондом была хорошая свобода действий при принятии решения, куда вложить деньги. Это хорошо, что есть четкие ограничения.

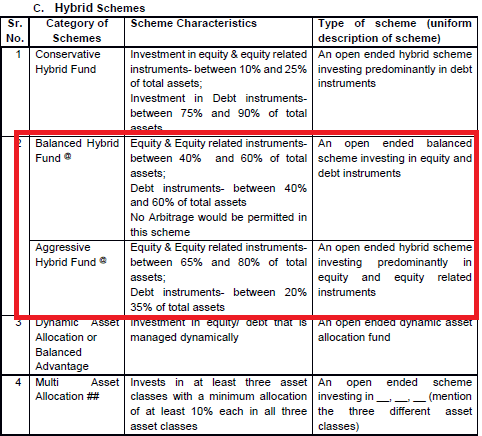

SEBI четко определил распределение активов для гибридных фондов. Существующие сбалансированные фонды квалифицируются как гибридные фонды.

Как и в случае с акционерными и долговыми фондами, в группе гибридных фондов есть несколько категорий.

Отрывок из проспекта SEBI.

Нет такой категории, как план ежемесячного дохода (MIP). Эта номенклатура преднамеренно вводила в заблуждение. Итак, это облегчение. Теперь такие фонды следует отнести к категории консервативных гибридных фондов.

Есть категория сбалансированного гибридного фонда с распределением активов до 60%. Помните, что при этом ваши инвестиции не будут подпадать под налогообложение капитала (минимум 65% акций требуется для не облагаемой налогом прибыли через 1 год). В таких схемах не допускается арбитраж (на мой взгляд, это исключает возможность налогообложения акций).

Затем есть Агрессивный гибридный фонд категория где распределение капитала может составлять от 65% до 80%. Это дает право на налогообложение акций.

У фонда может быть категория сбалансированного гибридного фонда или агрессивного гибридного фонда.

Я считаю, что фонды выберут категорию агрессивных гибридных фондов, т. е. классифицируют свои существующие сбалансированные схемы как категорию агрессивных гибридных фондов для сохранения налогообложения акций.

Может произойти одно из следующего:

Хотя бессмысленно ломать голову до тех пор, пока вы не узнаете статус вашей схемы, я буду отличаться от Варианта №2. 4.

На мой взгляд, это хороший ход для инвесторов . Раньше у фондовых компаний было несколько схем в рамках одной и той же категории, что действительно сбивало с толку инвесторов . Нередко можно увидеть несколько фондов с большой, множественной или средней капитализацией из одного фонда.

Многие инвесторы используют такие платформы, как MorningStar, ValueResearch, для исследования своих фондов. Однако при всем таком субъективном всегда было трудно сравнивать. Ориентиры почти потеряли смысл. Например, неправильно сравнивать чисто фондовый фонд с большой капитализацией, который говорит, что это акции Nifty, с другим фондом с большой капитализацией, который вкладывает значительные средства в среднюю капитализацию.

Различные порталы могут по-разному классифицировать схему. Схема A может быть фондом с большой капитализацией в соответствии с одним порталом, в то время как другая платформа может определять ее как фонд с множественной капитализацией.

Теперь, когда введена четкая классификация (категория), по крайней мере, такой путаницы не будет. Инвесторам станет проще сравнивать средства.

Более того, всегда полезно знать, куда ваш фонд собирается инвестировать. В каком-то смысле это должно помочь вам выбрать подходящие средства для вас.

В то же время 36 категорий (всего) - это еще немало. 16 категорий в долговых фондах могут немного запутать инвесторов. Я также не согласен с описанием некоторых категорий. Приказ SEBI распространяется только на открытые фонды. Насколько я понимаю, КУА могут продолжать безнаказанно запускать закрытые фонды. Изрядно недобросовестные продажи случаются с закрытыми фондами.

Тем не менее, очень хорошее начало.

Возможно, ваша схема (скажем, схема A) может быть объединена с другой схемой (скажем, схемой B). В этом случае вам будет предоставлена возможность перейти на схему B. Если вы выберете этот вариант, у вас не будет никаких налоговых обязательств . Более того, впоследствии, когда вы решите выйти из схемы B, дата и стоимость инвестиций в схему A будут учитываться с учетом налоговых обязательств.

Если вы не хотите переходить на схему B, вы можете прекратить это вложение. Однако в этом случае вы столкнетесь с налоговой нагрузкой при выходе и налогом на прирост капитала.

SEBI дал фондам 2 месяца на рассмотрение своих схем и представление предложений о слиянии, закрытии, фундаментальном изменении атрибутов и т. д. в SEBI. После того, как SEBI выпустит свои наблюдения, у КУА будет 3 месяца на внесение изменений. Итак, ожидайте, что это упражнение продлится более 6–12 месяцев.

Циркуляр SEBI по категоризации и рационализации схем паевых инвестиционных фондов

LiveMint:Положение 3.0:Индийские паевые инвестиционные фонды

LiveMint:пять выводов из приказа SEBI о схемах паевых инвестиционных фондов

Миф о чистой стоимости паевого инвестиционного фонда

Что произойдет с вашими схемами паевых инвестиционных фондов, когда SEBI наконец-то взломает первый кнут?

Помогли ли инвесторам правила классификации взаимных фондов SEBI?

Шесть постоянных исполнителей паевых инвестиционных фондов с малой капитализацией

Должны ли инвесторы выходить из взаимных фондов мультикапитализации после нового правила SEBI?