Это руководство по взаимным фондам для начинающих инвесторов, чтобы начать инвестировать правильно. Он разработан в удобной для понимания форме вопросов и ответов. Мы считаем, что новые инвесторы в паевые инвестиционные фонды должны сначала задать, а затем искать ответы на эти вопросы.

Каждый раз, когда мы сосредотачиваемся на действиях, подходящих для нашей личной ситуации, вместо того, чтобы беспокоиться о лучших или оптимальных решениях, мы становимся лучшими инвесторами. Мы надеемся, что эта коллекция направит новых инвесторов в правильном направлении. Многие из вопросов будут иметь ссылки для получения дополнительной информации и доказательств для многих утверждений. Давайте сначала рассмотрим некоторые «популярные вопросы».

Какой взаимный фонд лучше всего подходит для начинающих? Такого нет. У каждого человека свои требования, и им необходимо решить, подходит ли взаимный фонд для этих нужд, и если да, то какая категория фондов подходит лучше всего.

Как начать инвестировать в паевые инвестиционные фонды? Вы определяете свое требование; решить, насколько риск подходит для ваших нужд; выберите подходящий фонд и начните инвестировать.

Подходят ли взаимные фонды для начинающих? Да, но только для тех, кто хочет понять риски, создать инвестиционный план и набраться терпения

Может ли взаимный фонд сделать вас богатым? да. Они, безусловно, сделали меня богатым – Десять лет инвестирования в паевые инвестиционные фонды:мой путь и извлеченные уроки, – но доход зависит от того, когда они начали инвестировать, как они управляли портфелем и как долго.

Вы теряете деньги во взаимных фондах? Да и проиграть тоже крупно! Это не увеселительная прогулка, и окупаемость через несколько лет может быть довольно низкой:15-летняя доходность Nifty SIP упала до 8 % (снижение на 51 % с 2014 г.)

Какой банк предлагает лучшие взаимные фонды? Никогда не покупайте взаимные фонды у банков. Покупайте их непосредственно у компании взаимного фонда (также известной как фонд фонда или компания по управлению активами)

Какой взаимный фонд приносит наибольшую прибыль? Никто не знает. Никто не может знать. Самое приятное, что не нужно знать. Конечно, если вы имеете в виду самые высокие доходы в прошлом, которые можно перечислить, но это бесполезно, поскольку прошлые результаты не влияют на будущие результаты.

Подходящее ли время для инвестиций в паевые инвестиционные фонды? Время не имеет к этому никакого отношения. Это вопрос того, насколько хорошо вы спланировали и насколько хорошо вы поняли риски.

В какой SIP мне следует инвестировать в 2020 году? Вы не инвестируете в SIP. Вам не нужны SIP для инвестирования в взаимный фонд, и фонд, который вы выберете, не должен зависеть от года!

Какой SIP лучше на 5 лет? Нет такой вещи. Такие вопросы лишь показывают, насколько неподготовлен человек, задающий вопрос. Когда вы возьмете на себя труд узнать больше о МФ, вы поймете, почему. Надеемся, что в этом FAQ будет, по крайней мере, список правильных вопросов, которые следует задавать. Начнем.

1 Что такое взаимный фонд? Взаимный фонд – это организация, которая собирает деньги у инвесторов и инвестирует их в акции, облигации или золото в соответствии с заранее определенной стратегией.

2 Нужно ли мне инвестировать в паевые инвестиционные фонды? Нет. В этом нет необходимости. Среди доступных вариантов инвестирования взаимные фонды — лишь один из вариантов. Вы можете выбрать их, если они подходят для ваших нужд.

3 Когда мне следует инвестировать в паевые инвестиционные фонды? По-разному. Если вы не хотите инвестировать напрямую в акции (потому что у вас есть дела поважнее или вам просто не хочется), вы можете выбрать взаимные фонды акций (определение приведено ниже). Если вы хотите снизить свои налоговые расходы по сравнению с фиксированным или регулярным депозитом и, если возможно, получить более высокую прибыль, вы можете выбрать долговые взаимные фонды (определение приведено ниже). Чем яснее вы представляете свою потребность, тем быстрее и увереннее вы будете принимать решения относительно взаимных фондов — впрочем, это относится ко всему в жизни!

4 Кто выпускает взаимные фонды? Компании по управлению активами (или КУА или фонды) создают взаимные фонды. Все AMC должны быть одобрены государственным органом, Советом по ценным бумагам и биржам Индии (SEBI). Все взаимные фонды должны быть одобрены SEBI, прежде чем они будут открыты для инвестиций общественности.

5 Что на самом деле означает инвестирование в паевые инвестиционные фонды? Предположим, взаимный фонд инвестирует в десять акций, и общая текущая рыночная стоимость этих акций составляет 1,1 крор. Из этой суммы КУА вычитает, скажем, 0,1 крор на управление фондом (это известно как коэффициент расходов). Таким образом, чистая стоимость составляет 1 крор. Теперь AMC разделит этот 1 крор, скажем, на 10 000 частей. Эти части называются единицами. Стоимость одной единицы составляет 1 Cr / 10 000 =рупий. 1000. Это известно как Стоимость чистых активов (СЧА). паевого фонда.

Предположим, что КУА установило минимальные инвестиционные требования в размере рупий. 500. Затем, если вы заплатите рупий. 500, вы получите 0,5 единицы фонда. Помните, что стоимость одной единицы – это стоимость при совершении покупки. Предположим, через год СЧА упала до рупий. 700 за единицу, и вы хотите выйти из фонда (также известный как погашение), затем вы продаете свои 0,5 единицы обратно в AMC и получаете 0,5 x рупий. 700 =рупий. 350 назад.

Да, вы вложили рупий. 500 и получил обратно рупий. 350 – потеря 150 за год. Дело в том, что вы покупаете единицы по текущей СЧА и продаете единицы (полностью или частично) по текущей СЧА. Вот что на самом деле означает инвестирование во взаимный фонд.

6 Гарантируют ли взаимные фонды возвраты? Что ж, ребята из отдела продаж хотели бы сказать вам, что «в долгосрочной перспективе» вы получите хорошую прибыль от взаимных фондов, но правда в том, что нет никаких гарантий. Как видно из приведенного выше примера, вы покупаете по текущей рыночной стоимости и продаете по текущей рыночной стоимости. Что угодно, буквально что угодно может случиться между впечатляющими доходами или впечатляющими потерями. Если вы морально не готовы принять это и научиться минимизировать этот риск, не вкладывайте средства в паевые инвестиционные фонды.

7. Безопасно ли инвестировать в взаимные фонды? Это зависит от того, что вы подразумеваете под безопасным! Если под безопасностью вы подразумеваете защиту капитала, то есть вы инвестируете рупий. 500, и даже если прибыль равна нулю, ваши рупии. 500 — это безопасно — тогда ни один взаимный фонд не предлагает такой защиты. Ваш капитал всегда будет в опасности. Просто вопрос, насколько велик или насколько мал риск. Если под безопасным вы имеете в виду – убежит ли AMC с моими деньгами? Тогда нет, маловероятно, что АМС это сделает. Есть достаточно гарантий, реализованных SEBI. Хотите узнать больше? Безопасны ли взаимные фонды? Могут ли взаимные фонды сбежать с нашими деньгами или обанкротиться?

8 Если взаимные фонды не предлагают гарантированный доход и сопряжены с риском, зачем мне инвестировать в взаимные фонды? Ну не надо! Если (ЕСЛИ) вы хотите получить более высокую доходность, вам придется взять на себя более высокий риск. Риск гарантирован, а доходность нет. Жизнь трудна! Вы должны задать себе следующий вопрос: Если я не буду рисковать (то есть выберу продукты с гарантированным доходом), смогу ли я инвестировать достаточно денег для достижения своих целей? Вам понадобится калькулятор планирования целей, чтобы узнать. См. Могу ли я планировать свою пенсию с помощью регулярных и фиксированных депозитов?

Если ваш ответ «да», то вам не нужны взаимные фонды или какой-либо рискованный продукт с неопределенной доходностью. Если ответ отрицательный, то вам нужно взять на себя некоторый риск, чтобы попытаться получить более высокую прибыль. Использовать для этого взаимные фонды или нет, решать вам.

9 Какие бывают типы взаимных фондов? С точки зрения инвестирования существует три типа взаимных фондов

10 Я слышал о "варианте роста", "дивидендном варианте", "обычном плане" и "прямом плане". Что это такое?

Каждый взаимный фонд имеет варианты и планы. Таким образом, если ABC является фондом акций, у вас будет вариант роста ABC и вариант дивидендов ABC. В варианте роста управляющий фондом (лицо, отвечающее за управление инвестициями) будет постоянно инвестировать в акции/облигации/золото в соответствии с инвестиционной стратегией.

При дивидендном опционе управляющий фондом может время от времени продавать акции или облигации и распределять прибыль поровну между всеми пайщиками (инвесторами). Это называется дивидендным опционом. Держитесь подальше от дивидендов. Вариант роста — это все, что вам нужно, когда вы начинаете.

Каждый взаимный также имеет обычный план и прямой план. В обычном плане комиссионные для продавца будут вычитаться из NAV каждый день перед его публикацией в дополнение к расходам на управление фондом. В прямом плане такие комиссии вычитаться не будут. Таким образом, вы можете сэкономить значительные суммы денег, выбрав прямой план. Что еще более важно , вы можете избежать предвзятых советов, выбрав прямые планы.

Таким образом, наш фонд ABC будет доступен в следующих вариантах:

11 Где я могу купить взаимные фонды? Это зависит от того, где вы хотите использовать обычный план (зачем?!) или прямой план. Вы можете купить обычные взаимные фонды в любом месте, где не говорится о прямых планах! Например. Банки, все популярные новостные порталы о взаимных фондах и звездные рейтинги и т. д.

Вы можете покупать прямые планы непосредственно в фонде (отсюда и название «прямой») или через MF Utility, организацию, созданную совместно фондами. Есть и другие способы, но я их не рекомендую!

12 Как начать инвестировать во взаимные компании средства? Вы начинаете с того, что не торопитесь инвестировать!

13 Что мне нужно, чтобы начать инвестировать в паевые инвестиционные фонды?

Сначала вам необходимо предоставить удостоверение личности и подтверждение адреса в фонде. Это известно как процесс «Знай своего клиента» (KYC). Вы можете пройти процедуру KYC двумя способами:

О:Выберите фонд, в который вы хотели бы начать инвестировать, затем перейдите на сайт КУА и найдите ближайший к вам офис. Загрузите форму KYC, заполните ее, возьмите удостоверение личности и подтверждение адреса (всех стандартных будет достаточно), сделайте их ксерокопии, загрузите инвестиционную форму, заполните ее и отправьте вместе с аннулированным банковским чеком. Вам будет отправлен номер фолио (это идентификатор вашей учетной записи) по электронной почте. Вы можете зарегистрироваться на сайте AMC и проверить свои инвестиционные данные. Дальнейшие инвестиции можно сделать онлайн

B:Вы можете пройти процесс KYC онлайн (поищите e-KYC и любое название фонда), но ограничение состоит в том, что вы можете инвестировать только рупий. 50 000 в год на все фонды вместе взятые.

14. Какую сумму мне следует инвестировать в первую очередь?

Большинство взаимных фондов имеют рупий. 5000 начальный лимит инвестиций. Затем вы можете инвестировать любую сумму выше 500 рупий или рупий. 1000. Итак, если у вас нет рупий. 5000, сохраните и завершите процесс в 13.

15 Что такое SIP? Чем они отличаются от единовременных инвестиций?

SIP или систематический инвестиционный план — это когда вы просите взаимный фонд вычесть определенную сумму из вашего банка, скажем, 5, 15 или 25 числа каждого месяца. Вам будут выделены единицы в вашем фолио в соответствии с NAV на дату покупки. При единовременном вложении вы покупаете единицы в любой день.

Нет никакой разницы между SIP и единовременным вложением. Не запутайтесь. Единовременная сумма иногда покупка единиц. SIP — это периодическая покупка юнитов. Подробнее:

16 Предлагают ли SIP какие-либо преимущества? Никто. Они не сделают вас дисциплинированным. Они не снизят риск. Поэтому, если вы хотите инвестировать каждый месяц, делайте это один раз в месяц самостоятельно. Подробнее:Не дайте себя одурачить:SIP — это НЕ систематическое инвестирование! Кроме того, остерегайтесь дезинформации:SIP взаимных фондов не снижают риск!

17 Я не дисциплинирован. Не запустить ли мне SIP? Если вы не будете дисциплинированы, вы ничего не добьетесь в жизни. SIP вам не поможет. Иди прыгай.

18. Почему вы просите людей сначала инвестировать 5000 рупий? Разве они не должны запустить SIP? Начните с рупий. 5000 и наблюдайте, как стоимость инвестиций колеблется изо дня в день в течение нескольких месяцев. Затем начните вкладывать больше. Куда торопиться?

19. Как вернуть деньги из взаимного фонда? Тебе нельзя! Вы покупаете единицы по текущей стоимости NAV и продаете единицы по текущей стоимости NAV. Нет такой вещи, как получение денег. Всегда помните, что взаимные фонды — это инструменты, привязанные к рынку.

20 Могу ли я сэкономить на налогах с помощью взаимных фондов? Существуют фонды акций, известные как схемы сбережений, связанных с акциями (ELSS). Ваши инвестиции до рупий. 1,5 лакха за финансовый год будут освобождены от налога (раздел 80C). Однако каждая купленная вами единица будет заблокирована на 3 года.

21 Как инвестировать в SIP? Тебе нельзя! Вы инвестируете в взаимные фонды, и когда вы автоматически покупаете паи взаимных фондов каждый месяц в один и тот же день, это называется SIP. Кстати, вам не нужен SIP, и я твердо убежден, что вам не следует заводить SIP.

22 Я удивлен, что вы не хотите, чтобы новые инвесторы начинали SIP, а вместо этого хотите, чтобы они начали с инвестиций в размере рупий. 5000. Почему вы не хотите, чтобы люди запускали SIP? Если вы удивлены, то это потому, что вам промыли мозги всякой ерундой, которую пишут ребята из фондов, продавцов или глупые журналисты. Взаимный фонд — это продукт, привязанный к рынку, доходность которого может сильно колебаться. Таким образом, сопутствующим риском необходимо активно управлять. SIP не настраивает людей на это. На самом деле, все фонды и продавцы хотят, чтобы вы продолжали использовать SIP и никогда не закрывали его.

Они никогда не расскажут вам о рисках, потому что это означает, что вы выйдете, а это означает меньшую прибыль для них. Поэтому вам нужно иметь практический подход как к инвестированию, так и к управлению рисками. Инвестирование вручную каждый месяц также является систематическим инвестированием. Попрактикуйтесь в этом, и вскоре вы тоже сможете научиться систематическому управлению рисками.

23 Я хочу начать SIP, а затем научиться систематическому управлению рисками. Могу ли я сделать что-то не так? Вы говорили об управлении рисками. Значит, вы не один из тех зомби с промытыми мозгами. Повезло тебе. Конечно, вы можете начать свои SIP и практиковать систематическое управление рисками. Вот как: Как систематически снижать риск, связанный с SIP

Также у ручного SIP тоже есть плюсы и минусы в зависимости от индивидуальных особенностей человека. См. Ручной систематический инвестиционный план (MSIP):плюсы и минусы

Так что, если вам нужно запустить SIP, смотрите, что первые рупии. 5000, которые вы вложили, двигались вверх и вниз по стоимости в течение нескольких недель, а затем начали новую. Однако я бы посоветовал вам попробовать рупий. 100o или рупий. 500 ручных инвестиций напрямую с АМС. Это займет 30 секунд вашей жизни, ну, может быть, 45 секунд в первый раз. Если вам это нравится, продолжайте в том же духе.

24 Я считаю, что то, что вы предлагаете, безответственно и действительно учитывает практические аспекты поведенческих финансов. Людям нужно следить за своими финансами, а не запускать SIP и надеяться на лучшее.

25 Кроме того, если люди не запустят SIP, они перестанут инвестировать, когда рынок пойдет вниз. Их деньги, их жизнь. Так как в любом случае легко остановить или приостановить SIP онлайн, они все равно будут это делать.

26 Каким должен быть мой первый взаимный фонд? Не задавайте этот вопрос, если у вас нет четкой финансовой цели; когда вам понадобятся деньги; сколько капитала у вас должно быть для этой цели (0% или 30% или 60% и т.д.); куда вы будете вкладывать остальные деньги (инструмент с фиксированным доходом). Если вы знаете, как все это сделать, используйте шаблон программного обеспечения Freefincal Robo Advisory и сначала создайте финансовый план. Спешить некуда. Если вы сначала инвестируете, а потом планируете, это будет беспорядок. Так что не торопитесь.

27 Я хочу сэкономить на налогах, может ли мой первый взаимный фонд быть фондом ELSS? Ну, это может быть, но как только вы выполните вышеуказанные шаги, вы поймете, что экономия на налогах является лишь случайной. После того, как вы правильно распределите активы (сколько акций нужно инвестировать и сколько фиксированного дохода инвестировать), вы поймете, что не имеет значения, что вы выберете для экономии налогов. Я бы рекомендовал вам не использовать средства ELSS. если вы можете сэкономить на налогах с помощью EPF + VPF или обязательного NPS.

28 Как работает SIP в ELSS? Что я тебе только что сказал?! В любом случае, каждая единица, которую вы покупаете в фонде ELSS, будет заблокирована на 3 года. Таким образом, единицы, которые вы покупаете каждый месяц через SIP, каждая заблокировать на 3 года. Таким образом, через 3 года после запуска SIP только единицы, приобретенные в первый месяц, будут свободны от блокировки и т. д.

29 Какую прибыль я могу ожидать от фонда акций через 3 года? Дайте мне подумать на мгновение…. где-то между -65% до + 89% (нет, я не придумываю). Хватит ждать прибыли от взаимных фондов!! Хотите знать, почему? Прочтите это

30 Какую прибыль я могу ожидать от собственного капитала через 30 лет? Где-то между 3% и 16,72% (нет, я тоже не придумываю, ну совсем чуть-чуть). Дело в том, что если возврат не гарантирован, то почему вы чего-то ждете? Вот почему я продолжаю повторять:не попадайтесь в ловушку SIP. Задайте правильный вопрос партнеру! Хотите увидеть некоторые данные? См. Анализ доходности за 35 лет на диаграммах Sensex:доходность фондового рынка и распределение рисков

31 Я планирую инвестировать 15 лет и в первые годы хочу владеть 60% акций. Какую прибыль я могу ожидать? Хорошая попытка, но вы можете сделать лучше, чем это. Повторите попытку.

32 Я планирую инвестировать на 15 лет и в первые годы хочу владеть 60 % акций. Что я могу ожидать в ходе этих инвестиций? Вот это мне нравится! Поэтому, когда вы владеете 60% акций, ожидайте, что весь портфель упадет в цене как минимум на 40-50% (не компенсируя это). С этим не будет легко столкнуться ни эксперту, ни новичку. Поэтому я настоятельно рекомендую вам планировать 10-процентную прибыль от собственного капитала после уплаты налогов. Ожидайте меньшего и вы не разочаруетесь! См. также:Какой доход я могу ожидать от собственного капитала в долгосрочной перспективе? Часть 1 и какой доход я могу ожидать от капитала в долгосрочной перспективе? Часть 2

34 Сколько акций я должен иметь в своем портфеле? Хороший вопрос! Это важнее, чем куда инвестировать. Простые правила большого пальца. Избегайте всего капитала за деньги, которые вам нужны в течение 5 лет. Включите только 20-30% собственного капитала для денег, необходимых в течение 5-10 лет. Выше этого можно увеличивать постепенно, но не выше 50-60%. Вам нужно хорошее количество фиксированного дохода в вашем портфеле. Посмотрите это для большей ясности.

35. Я молод, почему я не могу держать 100 % акций в течение нескольких лет, а затем уменьшить их? Да, и я Супермен. Тебе нужна терапия, чувак. Вам промыли мозги, заставив поверить, что «в долгосрочной перспективе» акции принесут хорошую прибыль. Нет, не будет. Владея 100% акций, вы потеряете драгоценное время и деньги, если у вас будет плохая последовательность возвратов с рынка. Безопасность прежде всего. Приключения позже.

36 Итак, я попробовал ваш робот-шаблон, и он говорит, что мне нужно 60% капитала для моей цели. Что это значит? Как мне это сделать? Это означает, что в любое время ваш портфель должен иметь около 60% капитала. Это может быть слишком рано для многих новых инвесторов. Поэтому я бы порекомендовал вам начать с малого. Скажем, вы инвестируете рупий. 1000 в месяц, выделить рупий. 800 до фиксированного дохода и рупий. 200 к собственному капиталу и постепенно увеличивать собственный капитал до рупий. 600 в течение следующих нескольких месяцев. Еще одна причина, по которой не стоит заводить глупые SIP.

37 Хорошо, я наконец-то готов инвестировать. Дайте прямой ответ – каким должен быть мой первый взаимный фонд? Если вы планируете достижение долгосрочной цели, такой как финансовая независимость, самым простым выбором будет индексный фонд Nifty или Sensex. Вы можете выбрать один из них, используя это руководство: Как выбрать индексный фонд

38 Сколько фондов акций мне следует выбрать? Начните с одного и придерживайтесь его хотя бы 1–2 года.

39 Какой только один? Не следует ли мне диверсифицировать свой портфель? Да, да, вы должны, но большинство людей ухудшают свой портфель, покупая больше. Так что не торопитесь. Остановитесь на одном, это даст вам все разнообразие, которое вам нужно на данный момент.

41 Я могу инвестировать рупий. 5000 в месяц и хочу разделить на 5 рупий. 1000 глотков. Пожалуйста, предложите лучшие фонды для инвестирования Пожалуйста, не надо! Если вам необходимо запустить SIP, запустите ОДИН за рупий. 5000 в месяц

42 Но разве разделение денег и инвестирование в 4–5 фондов не является хорошим способом распределить риск и среднюю доходность? Нет, это хороший способ одурачить себя тем, что вы все это делаете.

43 Что такое НФО? Вам не нужно знать, потому что вам это не нужно. Это просто означает новое предложение фонда. Каждые несколько месяцев КУА в поисках новой прибыли запускают новые фонды и делают их особенными, чтобы привлечь вас к инвестированию.

44 Включает ли СЧА взаимных фондов его расходы? Каждый день взаимный фонд объявляет СЧА примерно после 20:00 или около того. Прежде чем они объявят СЧА, они оперативно уберут расходы на фонд, а в случае обычных планов и комиссии. Таким образом, чистая стоимость активов рассчитывается после учета расходов, а все доходы взаимных фондов после учета расходов и комиссий.

45 Я только начал свои SIP и хочу узнать об этом «управлении рисками». Укажите мне источник.

46:Мне сказали, что если мы инвестируем в паевые инвестиционные фонды, мы можем получать прибыль от сложных процентов. Как это работает? Не существует такой вещи, как начисление сложных процентов во взаимный фонд, акции или что-либо, связанное с рынком. Вы покупаете по текущей цене и через некоторое время продаете по текущей цене. Цена продажи может быть выше или ниже цены покупки. Мы используем математику компаундирования, чтобы понять, насколько выросли (или упали) инвестиции. Вот и все. Кроме этого, нет никакой магии компаундирования или магии компаундирования. Не воспринимайте всерьёз чушь, которую несут продавцы. Если вы хотите воспользоваться преимуществами сложных процентов, получите фиксированный депозит, регулярный депозит, PPF и т. д.

Начисление процентов означает, что вы инвестируете рупий. 100 в продукте, который дает вам фиксированную прибыль, скажем, 10%. Через год вы получите 100 х (1+ 10%) =110. Еще через год 110 х (1+10%). Это первоначальная сумма плюс проценты, которые растут по фиксированной процентной ставке. Еще через год 110 х (1+10%) х (1+10%) и так далее. Таким образом, начисление сложных процентов означает, что на сумму плюс проценты начисляются проценты, затем на общую сумму начисляются проценты и так далее. Поскольку нет понятия процента в паевых инвестиционных фондах, нет и сложного процента. Посмотрите это, если вы предпочитаете видео, а затем это

47: Я только что видел рекламу, в которой говорилось, что с момента создания схема взаимного фонда дала годовой доход в размере 21,35 %. Означает ли это, что годовой доход составлял 21,35%?! Нет. Прочтите еще раз то, что вы просили. Вы сказали, годовая доходность, а это не то же самое, что «годовая доходность». Чтобы понять разницу и узнать, как рассчитывается годовая доходность, ответьте на самый простой вопрос о доходности взаимных фондов.

48:Хорошо, а как насчет того, как рассчитывается доходность взаимных фондов? Звучит отлично. Давайте начнем с правил SEBI и общепринятого соглашения о расчете доходности. Возвраты за срок менее одного года являются абсолютными. Например, вы покупаете в NAV рупий. 15 за единицу в январе 2018 года. Текущая чистая стоимость активов составляет рупий. 11 за единицу. Каков возврат?

Поскольку продолжительность меньше года, мы рассчитываем абсолютную доходность как (11 – 15)/15 =-0,267 или =-26,7%. Основная проблема с абсолютной доходностью заключается в том, что время не учитывается при расчете. Таким образом, абсолютная доходность на самом деле ничего не значит.

Свыше одного года годовой доход приходится рассчитывать. Это легко сделать, когда вы делаете только одну покупку. Предположим, вы покупаете по NAV рупий. 15 на 1 января 2018 года, и вы хотите узнать доходность по состоянию на 31 марта 2022 года. Первое, что нужно сделать, это вычислить прошедшее время в годах. Итак, (31 марта 2022 г. – 1 января 2018 г.)/365 =4,24 года.

Затем мы используем стандартную формулу начисления сложных процентов:окончательная сумма =цена покупки x (1+ R)^n

Здесь окончательная сумма =Nav на 31 марта 2022 г. =рупий. 11 на единицу (скажем)

Цена покупки =руб. 15 за единицу.

n =продолжительность =4,24 года.

R =годовой доход.

^ означает в силу. Например. 2^3 означает, что вы умножаете 2 3 раза =2 x 2 x 2 =8.

Итак, здесь вы умножаете (1+R) на n раз. Предположим, что n =3, например,

Затем, чтобы найти окончательную сумму, мы умножаем покупку на (1+R) x (1+R) x (1+R). Это означает, что ЕСЛИ (повторяйте ЕСЛИ) взаимный фонд рос так, как если бы он складывался как Q46, тогда R будет доходом в годовом исчислении. Признайте, что мы пытаемся понять рост фонда, предполагая, что одинаковая доходность применима ко всем годам. Это очень и очень далеко от истины, но это необходимо для сравнения доходности фонда с доходностью FD, где происходит фактическое начисление сложных процентов. Помните, что в паевых инвестиционных фондах не существует фиксированной годовой доходности. Мы пытаемся измерить рост, предполагая, что он существует ТОЛЬКО для сравнения с безрисковым инструментом.

Теперь для приведенных выше чисел 11 =15 x (1+R)^4,24. Это нужно изменить, чтобы получить R.

R =(11/15)^(1/4,24) -1 =-7%

49:Я слышал о термине CAGR, что он означает?

CAGR — это совокупный годовой темп роста, который совпадает с годовой доходностью, упомянутой выше. Вы можете увидеть пример здесь.

50:У меня есть работающий SIP взаимный фонд, как можно рассчитать годовой доход для него? Это делается с помощью метода аппроксимации, который вы изучали на 11-м или 12-м стандартном курсе математики. Поскольку речь идет о нескольких инвестициях, мы пытаемся найти единую годовую доходность, которая будет соответствовать каждой из них. Это известно как внутренняя норма доходности (IRR). Когда даты инвестиций являются случайными, математика немного изменяется, и тогда метод известен как расширенный IRR или XIRR. Подробнее: Что такое XIRR:простое введение или посмотрите это

51:Какой доход я могу ожидать от взаимных фондов? Это зависит от нескольких факторов. В какой тип фонда вы инвестируете. В какую категорию этого типа вы инвестируете. Когда вы начали инвестировать в него. В вопросе 9 (часть 1) мы рассмотрели типы взаимных фондов:фонды акций, фонды заемных средств и фонды золота. Итак, сначала вам нужно задать основной вопрос. Обратите внимание, что, даже если мы ясно об этом, все, что мы можем сделать, это только ожидать! Реальность может быть очень разной, особенно из прошлого. Снова см. это.

52:Когда мне следует использовать фонды акций? Когда я должен использовать заемные средства? Когда я должен использовать золотые фонды? Этого достаточно для вас? Это точно. Опять же, это зависит от ваших потребностей. Если вам нужны деньги в ближайшее время:

5 лет:не использовать фонд акций. Придерживайтесь только заемных средств или, что еще лучше, придерживайтесь банковских депозитов.

5–10 лет:вы можете вкладывать небольшие средства в акционерный капитал, а остальное — в заемные средства или банковские депозиты.

10–15 лет:разумное участие в акционерном капитале (40–50 %) и остаток в долговых фондах

15 лет и старше):разумное участие в акционерных фондах (50–60%) и остаток в долговых фондах или PPF или EPF.

Держитесь подальше от золотых фондов, так как золото более рискованно, чем акции!

53:Как выбрать взаимный фонд? Чтобы иметь возможность выбрать взаимный фонд, вы должны четко понимать две вещи. Что вам нужно? (см. часть 1 для этого и выше) Какой тип фонда подходит для ваших нужд? Как только вы четко определите свои потребности, возникает следующий вопрос:какая категория взаимных фондов подходит для этих нужд? Мы просто посмотрим, как выбрать типы фондов. Далее внутри типа должна быть выбрана категория. Для долгосрочных целей и, в частности, для фондов акций выбор индексного фонда вместо активно управляемого фонда будет проще в управлении и дешевле.

54:Как выбрать категорию взаимных фондов? Итак, теперь мы знаем, нужно ли нам использовать фонд акций или долговой фонд, или и то, и другое для наших нужд. Как найти подходящую категорию фондов акций? Как нам найти подходящую категорию долгового фонда? Вот что на самом деле означает ваш вопрос. Чтобы выбрать категории фондов, вы должны иметь возможность оценить, насколько может колебаться доходность. То есть вам нужно уметь измерять риск (как мы рассматривали измерение доходности выше). Итак, вы должны спросить меня, как мне измерить риск взаимных фондов?

55:Зачем все так усложнять? Почему вы не можете просто сказать мне, в какой фонд мне следует инвестировать? Если вам нужны готовые решения, используйте шаблон программного обеспечения Freefincal Robo Advisory, введите свои цифры, а затем найдите подходящие фонды в моих выбранных взаимных фондах, сентябрь 2018 года (PlumbLine). Однако, если вы инвестируете без понимания, то ваши потери — ваши собственные.

56:Звучит сложно и ненужно. Могу ли я просто заплатить кому-нибудь за помощь в выборе подходящего фонда? Да, усилия всегда кажутся ненужными (поначалу). Хорошо, если вы хотите действовать именно так, сначала спросите меня, от кого мне не следует получать советы по инвестированию в паевые инвестиционные фонды?

57:К кому НЕ следует обращаться за советом по инвестированию во взаимные фонды?

58:Sigh! Who should I get mutual fund investment advice from? From a fiduciary. Say that with me:fi-du-ci-a-ry. A fiduciary is someone who is responsible for the well-being of your money. Someone who is expected to always act in your best interests. Of course, that is a definition on paper. In real life, you got to be careful. So you can safely get investment advice from a SEBI registered investment advisor who functions as a fee-only financial planner. These are professionals who will create a full financial plan for you in exchange for a fee and will suggest products that will not get them commissions or profit directly or indirectly.

59:Oh god! Finding a fiduciary seems harder than finding the right mutual fund! Can you help me find one? Yes, it is pretty hard, but I can help in two ways. Choose a fiduciary who:

60:You said, you can help in two ways, what is the other way? Thank you for paying attention. For the last five years, I have been maintaining a list of such fee-only fiduciaries. Use this as a short-list, apply the above criterion and get going! Hundreds of readers from all over the world are working with them to become better investors.

61:I want to be a DIY investor, so tell me how do I measure risk in mutual funds? Come to my arms, friend! The first thing to recognize is, mutual funds are classified in two ways:(a) by how they invest and (b) the associated risk. So if we know how risk is measured, we quickly understand how to classify mutual funds. Then we will know which category to choose when and then finally pick a mutual fund. No, this is not hard, this is common sense, and it is often the first casualty.

There are many ways to measure risk, but we will start with the simplest as you can find this number in popular investment portals. This is known as the standard deviation. Suppose I go to my class of 50 and give them a coin and a measuring device and ask each of them to measure the thickness of the coin in turns. When they finish, I will get 50 answers for the thickness.

Suppose the instrument that I gave (remember a screw gauge from school or college?) is pretty accurate, I will get results that are not too different from each other:1 mm, 1.1 mm., 0.98 mm, 0.99 mm, 1.2 mm, etc. I can now calculate the average thickness of the coin measured. I now ask, how much did each individual measurement deviate from the average? Since the instrument is accurate, the individual deviations will be small. The standard deviation is a measure of such individual deviations from the average.

If the instrument was faulty and the students were lazy in measuring, the spread in the results will be large. Hence deviations from the average will be large. Hence the standard deviation will be large. Now, let us head to mutual funds. Over the past 3 year periods, let us compute the monthly return. So we will have 36 data points. We can get an average monthly return.

We then ask how much did each monthly return deviate from the average. This is again the standard deviation and is the most straightforward measure of mutual fund risk. The higher the standard deviation, the higher the monthly returns fluctuate and the higher the risk. Debt mutual fund that invests in bonds will have a much lower standard deviation than equity mutual funds. Gold mutual funds will have a standard deviation that is comparable or even higher than equity mutual funds. We can study the standard deviation within a fund type and understand which are riskier than the other. Let us do this for equity mutual funds first. So now please ask, what are the major equity mutual fund categories?

62:I am supposed to be asking the questions here! Why are you tell me what to ask? It is annoying! Because if you do not ask the right questions, you have no way of finding the right answers. Now get on with it!

63:Sigh! What are the major equity mutual fund categories?

64:What is market capitalization? The definition is the current market price times the number of available shares. This is also known as full market capitalization. Another definition is the free-float market capitalization, where only the shares that can be freely traded is used. That is shares held by the promoter or the government are excluded. Market cap is an important risk measure. Typically, well-established companies with several shares available for trading have a high market cap. This means that one can buy or sell a lot of those shares without affecting the price too much. So higher market cap means lower price volatility.

65:This means there should be a way to classify market cap so that risk can also be classified? You are catching on! Yes indeed, there is a large market cap or large cap, mid-market cap or mid cap and a small cap. What is large, middle or small is arbitrary, but SEBI now has come up with a definition.

Large Cap:1 st to the 100th company in terms of full market capitalization

Mid Cap:101st -to the 250th company in terms of full market capitalization

Small-cap:251st company onwards.

Risk classification in terms of increasing risk: large-cap —> mid-cap —-> small-cap

66:Can you similarly classify the major equity fund categories? Sure!

Hybrid funds —> Diversified equity funds —-> Thematic funds (increasing risk)

67:What are the sub-categories under each major category? How are they classified in terms of risk?

This question will have full of jargon. We will try and explain some of them as we go along. We shall only consider equity funds.

Hybrid funds (increasing risk)

Arbitrage funds –> Equity Savings funds –> Conservative Hybrid –> Balanced Hybrid –> Multi-asset –> Balanced Advantage –> Aggressive Hybrid (phew!!)

Equity Funds (increasing risk)

Large Cap –> Large and Mid cap, ELSS –> Multicap, Value, Dividend Yield, Contra, Focused –> Mid cap –> Small cap –> Thematic/Sectoral

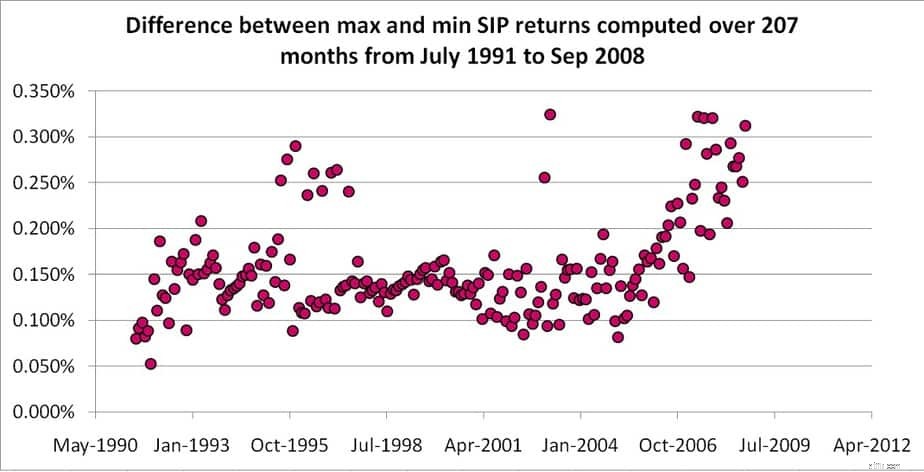

68:Which day of the month is the best for SIP or mutual fund deductions, and why? (This is a question I answered on Quora) First of all, this question is out of order. I forgot to include this up above, and it would be a pain to renumber now. So, I apologize.

Answer:Any date will do! Почему? See the difference below between the max SIP return and the minimum SIP return of 4147 10-year SIP returns. To compute this difference, we have used all possible 30 days in the month as the SIP date and considered every possible month from July 1999. There is no such special date! Stop searching for it. The full analysis is here

69:Why cannot I hold more of mid caps and small caps, as I am young? This is like pretty much like saying, returns from mutual funds are guaranteed – small caps will definitely outperform mid caps and mid caps large caps. Well, not so fast. They might or they might not. It is down to sheer luck. See:Large Cap vs Mid Cap vs Small Cap Funds:Which is better for long term investing?

You can choose to hold more of mid caps or small caps but also must be prepared to book profits and re-enter tactically periodically. Just buying and holding will not work.

70:What is a debt mutual fund? Suppose your dad invested Rs. 10,000 in a bank FD and the bank agrees to pay him interest once a year at the rate of 7%. Typically the FD is an agreement with the bank and your dad. What if, your dad could sell the FD for profit or loss before it is completed?

He wants to know if you will buy it. You check the rates of current FDs, and they offer only 6% interest. So you choose to buy your dads FD. Since his rate is higher, he sells for Rs 11,000 a profit of Rs. 1000. Once you buy, you start getting interested. On the other hand, if current FD offers 8% interest, you buy only for Rs 9000.

Thus a debt mutual fund buys such tradeable fixed deposits also known as bonds and tries to make a profit from interest and also buying and selling. Debt mutual are typically harder to understand than equity, and we will not dwell too much on those here. If you are interested, get my free e-book:Free E-book:A Beginner’s Guide To Investing in Debt Mutual Funds

I also have some basic YouTube videos

71:Do I need to use debt mutual funds, or are equity mutual funds enough?

You can use them but only if you understand various associated risks. For a start, stick to one equity mutual fund for long term goals and combine it with PPF or EPF + VPF for the fixed income part. If you want, you can start with a liquid fund like Quantum Liquid Fund to keep some rainy-day money for emergencies

72:What is a liquid fund? When should I use them?

A liquid fund is one that buys and sells short term bonds of duration 91 days or less. A liquid fund has many distinguishing features compared to all other mutual funds. Some are:

Note that liquid funds are marketed as “safe”. This is relative to equity funds and other debt funds and not absolute.

73:How are mutual funds taxed?

If you prefer video, check this out for an answer. When it comes to mutual fund purchase redemption and taxation, always think in terms of units. Also, there is an additional definition when it comes to tax.

Any mutual fund whose annual average of the equity held is at least 65% is called an equity mutual fund by the income tax department. All other mutual funds are called non-equity mutual funds.

Mutual funds are taxed only when you redeem them. For an equity mutual fund, the gain from each unit purchased less than or equal to 365 days ago is called short term capital gains. For a non-equity mutual fund, the corresponding period is less than or equal to 1095 days.

For equity fund, gain from units older than 365 days are called long term capitals gains. For non-equity funds, the units have to be older than 1095 days to qualify for long term capital gains.

Equity funds:

Short term capital gains are taxed at 15% plus cess

For equity mutual funds, the total long term capital gains from all older than 365-day units redeemed in a financial year is tax-free up to one lakh. Beyond that, it is taxed at 10% + cess.

Non-equity funds

Short term capitals are added to income and taxed as per slab.

Long term capital gains are taxed at 20% plus cess. However, before computing the capital gain, the purchase price of the units should be increased by taking cost inflation into account. This process is known as indexation.

Indexation means I ask, In the financial year of purchase, the cost inflation index (CII) was 200 (say). Today that is in the financial year of redemption, the CII is 300 (say). What is my purchase worth today?

This is given by (purchase price x 300)/200 =Indexed Purchase price

(same logic as elementary math:If five people eat 7 samosas, how many samosas will 13 people eat?!)

Therefore:

TCG (with indexation) =Sale price – Indexed Purchase Price

With indexation, it is taxed at the rate of 20% plus applicable cess.

74:Are mutual fund dividends tax-free? Нет! Dividends are taxed as per slab.

75:Why did you ask me to avoid dividends? They can increase my returns, right? Нет! Dividends are declared by selling bonds or stocks. So when the dividend is declared, the NAV of the fund will decrease by an amount equal to the dividend declared. So you have not gained anything extra. There is no difference in return between a growth option fund and a divided option fund.

76:Will I get more returns if I buy a mutual fund with lower NAV? No. NAV is just a number. What matters is how fast or slow the NAV changes with time to determine the return. So the rate of change of (future) NAV (which is unknown at the time of buying) is important and not NAV itself

77:Direct plan funds have higher NAV, does this not mean I will get lesser units? Is this not a loss? No, it is not. While you will get lesser units, the NAV lost due to commissions in a regular fund is a lot more. Or to be precise, the rate at which the NAV is lost due to commissions is way higher than the rate at which you keep getting a lesser number of units. So quit worrying. Read more:Direct Mutual Fund NAV is higher so Investors will get fewer units:Is this bad?

78:A mutual fund distributor told me, “The fund house pays me for the service I provide, so I do not charge a fee from clients”. Это правда? False! The fund house pays them commissions from your money everyday!! This is why the NAV of the regular plan fund is lower than that of the direct plan fund.

79:What is a closed-ended fund, and how is different from an open-ended fund? In an open-ended fund, units can be continuously purchased from the AMC (when you invest) and sold back to the AMC (when you redeem). In a closed-ended fund, the purchase is possible only when during the new fund offer period (a couple of weeks) and redemption is possible only after the tenure of the fund (this can be weeks or months or years)

80:What is FIFO concept in mutual funds? FIFO means first in, first out. Suppose you purchased 75 units of a fund in Jan 2019 and 100 units in Feb 2019. When you redeem say, 100 units in Jan 2020:The 75 units purchased first will be redeemed and then the 25 units from the second purchase will be redeemed. This is essential for tax computation. So the units purchased first (in) will be redeemed first (out).

81:What is an arbitrage fund? When should I use them? Arbitrage means buying high in one market and selling low in another for profit. Stocks are not only purchased at their immediate market price. One can draw up a contract to buy or sell stocks at a future price. Sometimes there is a mismatch in price between the spot purchase market and the future purchase market. Buying and selling the same stock in both markets can result in a risk-free small profit known as arbitrage. Watch this for a simple explanation

Arbitrage mutual funds are treated as equity funds for taxation. Since the up and down movement in NAV is a lot less than normal equity funds, they can be used as a tax-efficient alternative to debt mutual funds.

82:What is an equity savings fund? When should I use them? These hold a mix of arbitrage transactions, few direct stocks and some bonds (10% min). Do not use them as they can mislead you into thinking that they are safe but, are not.

83:What is a Conservative Hybrid fund? When should I use them? These hold a mix of 10-25% equity (including arbitrage) and the rest in bonds. Do not use them as there is no need for this mix!

84:What is a balanced hybrid fund? When should I use them? This will have 40-60% equity without arbitrage and rest in bonds. Do not use them as there is no need for this mix!

85:What is a multi-asset fund? When should I use them? This must invest in min 10% of gold, bonds, and stocks at all times. Rest is up to the fund manager. Some funds in this category like ICICI Multi-asset fund, are suitable for first-time investors who do not want to take on too much volatility.

86:What is a balanced advantage fund? When should I use them? The fund manager will adjust equity and bond allocation dynamically. Some funds may be suitable for conservative investors, but care is necessary for selection.

87:What is an aggressive hybrid fund? When should I use them? This will invest in 65% to 80% in equity (including arbitrage). This is suitable for new and old investors who can handle some volatility. See: Using Balanced Mutual Funds As The Core Equity Portfolio Holding

88:What is the difference between a Large and Mid cap fund and a multicap fund? To be frank, this is blurry. The large and mid cap will have a minimum of 35% Large Cap stocks and min 25% Mid Cap stocks, while multicap will have no such restriction. So in principle, a multicap fund could be a large cap fund! A user should either have a large and mid cap fund or a multicap fund as the only equity fund in their portfolio!

89:What is a Dividend Yield fund? When should I use them? These invest in companies that provide consistent dividends and therefore, net profits. The volatility will be less, but it can test investor patience. Best avoided by new investors.

90:What is a focused fund? When should I use them? Most mutual funds tend to invest in 30-60 stocks. A fund that is restricted to invest in 30 stocks is a focused fund. The volatility will be high, and if the fund manager gets it wrong, it can cause losses for the investor. Best avoided by all.

91:What are Thematic/Sectoral funds? When should I use them? These invest 80% of their portfolio in a particular theme (energy, consumption etc.) or type of stocks or a particular sector (banking, pharma, infra) of stocks

92:What should my equity fund portfolio look like?

It should have only one fund (unless you are a crorepati). That one fund can be one of the following (increasing risk):

If you want two funds then:Large cap fund (Nifty index fund will do), one mid cap fund (Nifty Next 50 index fund will do, yes it is a mid cap fund!) There are other possibilities, see Eight ways to combine Nifty Next 50 with active funds , but take it easy!

93:I have heard of something called portfolio rebalancing. Что это? Suppose you start with 50% equity and 50% fixed income and after one year, the equity portfolio has grown to 60%, this is an imbalance and higher risk. So once a year, you shift 10% from equity to fixed income to correct this to lower risk. This is known as portfolio rebalancing. Watch these videos for a simple introduction

94:Should I stop investing when the market moves and hits an all-time high? No. It will not serve any purpose as the money you have already invested is anyway facing the full risk of the market.

95:Should I book profits and move from equity funds to safe instruments when the market has moved up too much? You can, this is called timing the market to lower risk (not enhance returns), but there is no need for you to do so. See: Do we need to time the market?

96:Should I invest each month or can I wait for market dips? You can, but it will be of little use other providing you with some mental satisfaction. See:Buying on market dips:How effective is it?

97:Can I invest each month and also wait for market dips? You can, but it will be of little use other providing you with some mental satisfaction.

98:Can I invest in debt mutual funds for my long term goals? Yes, you can, as a new investor, I would recommend not doing so until you understand risk. Once you are comfortable, you can consider gilt funds.

99:What is an index fund? Can I invest in them? In an index fund, the fund manager simply tracks the stocks in an index like the Nifty without actively choosing stocks. This lowers the fund management fee and minimizes risk from fund manager choices, but does not offer protection when the market falls. Check this video to understand index investment options in India

100:What are exchange-traded funds (ETFs)? Exchange-traded funds are a type of index funds. Here a mutual fund investor buys and sells units from other unitholders like a stock using a demat account. How ETFs are different from Mutual Funds:A Beginner’s Guide. Also see: Interested in ETFs? Here is how you can select ETFs by checking how easy it is to buy/sell them

100:What should I do after I start investing in mutual funds?

101:Is this all that I need to know about mutual fund investing? We have only felt the tip of the iceberg. There are many more questions left, but this, I believe, is enough for a start.

You can download this article as an E-book:Beginners guide to investing in mutual funds

Паевые инвестиционные фонды для начинающих - 21 факт, который вы должны знать

Здравый смысл и инвестирование в паевые инвестиционные фонды

Как создать прибыльный портфель паевых инвестиционных фондов на 2019 год и далее

Паевые инвестиционные фонды 2018 - 5 больших изменений для инвесторов

Паевые инвестиционные фонды для начинающих - старые уроки для новых инвесторов