Читатели могут вспомнить, что Nifty / Sensex рос с февраля 2018 года (до краха в этом году), в то время как остальная часть рынка двигалась вниз. Мы сообщали, что этот рыночный дисбаланс / неоднородность привел к рекордно высокой разнице в доходности между индексами Nifty 50 и Nifty 50 в декабре 2019 года, а также указали, что крах рынка разрушает двухлетний дисбаланс между индексными акциями. Вернулся ли этот дисбаланс за последний месяц? Если так будет продолжаться, то это плохие новости как для активных, так и для пассивных паевых инвестиционных фондов!

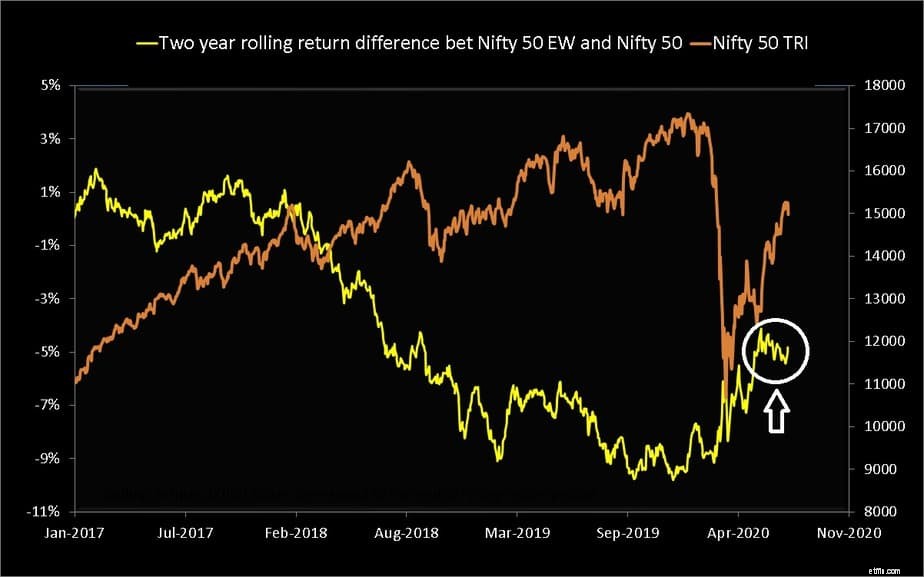

Дисбаланс между движениями Nifty 50 и Nifty 50 Equalweight начал уменьшаться за несколько месяцев до краха рынка в марте, но, похоже, вернулся в течение последнего месяца.

Лучше всего это можно оценить, посмотрев на разницу в доходности за два года между Nifty 50 и Nifty Next 50. Nifty 50 - это индекс, взвешенный по рыночной капитализации. Поскольку распределение рыночной капитализации неоднородно, в индексе Nifty 50 доминируют лишь несколько акций. Sensex, BSE 100, 200, Nifty Next 50, NIfty 100, 200 500 - все индексы, взвешенные по рыночной капитализации.

Акции трех крупнейших индексов NIfty (июнь 2020 г.) - Reliance Industries, HDFC Bank и HDFC - составляют 30% из 50 фондового индекса! Топ-5 акций, 41,55%. В первой десятке акций 62,69%. Если эти десять акций пойдут вверх, Nifty немного пойдет вверх, даже если остальные 40 акций упадут. Это еще более впечатляюще в случае с Nifty 100. Всего на десять акций приходится 53,57% веса, и только 11 акций имеют вес выше 2%, как показано ниже.

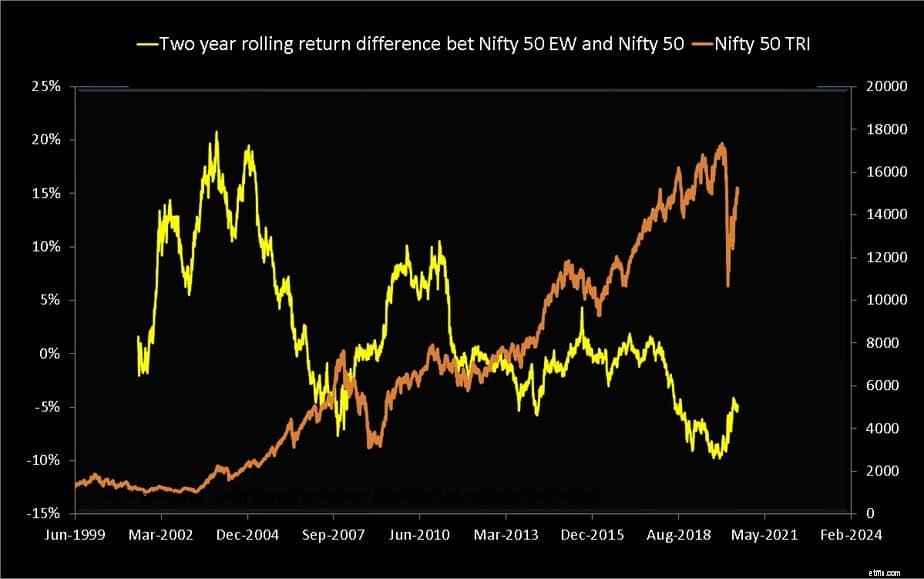

Индекс равного веса Nifty 50 имеет примерно одинаковый вес для всех акций (есть также индекс равного веса Nifty 100). Ниже показана двухлетняя скользящая разница доходности Nifty 50 TRI равного веса и Nifty 50 TRI с июня 1999 года.

Обратите внимание, как доходность Nifty 50 Equal-weight минус доходность Nifty 50 упала до исторического минимума непосредственно перед крахом рынка. Авария исправила это, но если мы более внимательно посмотрим на тот же график, то за последний месяц он откатывается (белый кружок на изображении ниже).

Обратите внимание, как разница доходности упала ниже нуля (доходность N50> доходность N50EW) с февраля 2018 г. Если мы посмотрим на полный график разницы доходности, N50EW-N50 кажется разумным индикатором рыночной оценки. По мере того, как цена движется вверх, эта разница в доходности, кажется, уменьшается. Обратите внимание:я не утверждаю, что это технически надежный индикатор, просто делаю интересное, почти сверхъестественное наблюдение.

Я считаю, что причина этого дисбаланса (доходность N50> доходность N50EW) является причиной внезапного интереса к индексным фондам *; является причиной того, почему активные управляющие фондами явно не удалось обыграть Nifty. Когда дисбаланс устранен, видимое превосходство возвращается, как это было в середине мая:после краха рынка 80% активных фондов с большой капитализацией превосходят Nifty, Nifty 100.

Активный управляющий фондом, который не слишком увлечен акциями, которые определяют NIfty / Sensex, скорее всего, будет хуже работать. Если они будут следовать NIfty или Sensex, мы будем платить больше за пассивное инвестирование!

Акцент на «видимости» означает, что это случайное наблюдение. Даже до этого дисбаланса не более 50% фондов в категории превзошли индекс:Низкая эффективность активных паевых инвестиционных фондов:это недавнее изменение? Тем не менее, этот дисбаланс также является плохой новостью для инвесторов в индекс. Их доходность зависит только от нескольких акций, и это не может быть хорошей новостью. Активные МФ вложили в эти акции больше денег, чем в пассивные фонды, поэтому следует опасаться «индексного пузыря»

* Индексный инвестор, выбирающий индекс, потому что он приносит лучшую доходность, чем активный фонд, делает это по неправильным причинам:готовы ли индийские инвесторы выбрать индексные паевые инвестиционные фонды или ETF? Также см .:Как выбрать индексный фонд (действительно ли он нужен?)

Доходность десяти ведущих акций Nifty за последние один и три месяца показана ниже.

Reliance Industries Ltd. обеспечила 45% прибыли Nifty за последний месяц и 55% прибыли за последние три месяца. HDFC Bank 17% и 14% соответственно за соответствующие сроки.

Это нормально для индекса, взвешенного по рыночной капитализации, но когда остальные акции не растут так сильно, возникает дисбаланс. Мы постепенно начинаем понимать, как изоляция повлияла на большой и малый бизнес. Это в конечном итоге замедлит это «ралли», если не приведет к новому обвалу рынка. Сделает ли это гомогенизацию рынка или усугубит дисбаланс? Только время покажет.

Что делать инвестору? Ничто, так как мало что может сделать. Индексные инвесторы должны быть готовы к этапу (пусть и короткому), когда они увидят, что «некоторые» фонды с большой капитализацией превзойдут индекс. Этот дисбаланс может быть одной из причин, по которым такие фонды, как Quantum Long Term Equity и ICICI Value Discovery, испытывают трудности в последние пару лет.

Имеет ли смысл инвесторам давать этим управляющим фондами немного больше времени или этот дисбаланс никогда не исправится? Это превращается в борьбу между сердцем и разумом. Если вы понимаете, что покупать индекс лучше, чем пытаться инвестировать в лучшие / хорошие фонды, вы можете переключиться.