Если вы сидите и думаете об инвестиционных идеях, не утруждая себя проверкой того, насколько эффективными они были в прошлом, многие экстремальные стратегии, такие как покупка только тогда, когда рынок «низок» или более частая покупка приравнивается к лучшему усреднению, кажутся «интуитивно» правильными. Когда мы пытаемся проверить их, появляются интересные результаты по SIP и паушальному инвестированию.

Пара объявлений, прежде чем мы начнем. (1) Сегодня исполняется 8 лет со дня рождения freefincal. Благодаря вашей поддержке сайт вырос до трех тысяч посетителей в месяц и имеет около 4,5-5 миллионов просмотров в месяц. Канал на Youtube приближается к 28 000 подписчиков. В настоящее время сайт превратился из личного блога в репортажный источник новостей с компонентом исследований и разработки продуктов. То, что началось как личный квест, теперь подпитывается и управляется сообществом. Спасибо.

(2) Читатели могут знать о моей статье FIRE (финансовая независимость и досрочный выход на пенсию) от Livemint в марте 2019 года. Посмотрите.

Теперь вернемся к этой истории. Это исследование носит исключительно иллюстративный характер. Да, ежемесячный SIP лучше всего подходит для наемного инвестора (а также для AMC и продавцов), а ежеквартальный SIP может подойти предпринимателю с неопределенным доходом. Эта статья не посвящена этому.

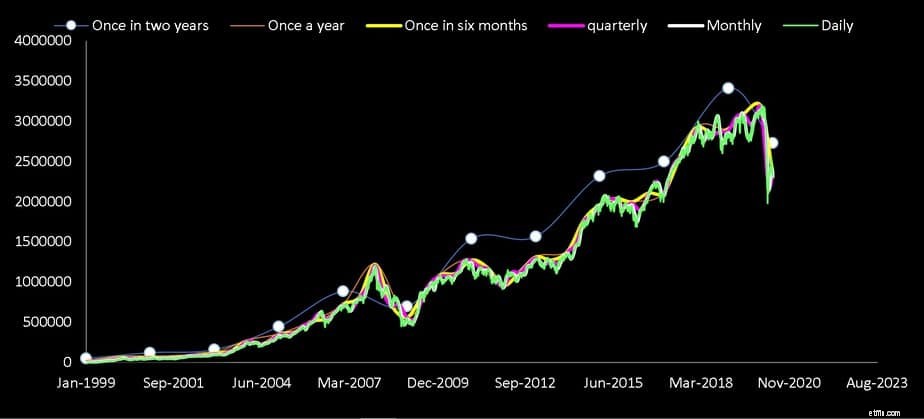

Предположим, вы решили начать инвестировать в январе 1999 года в индекс Nifty 500 TRI. Какими были бы результаты сегодня, если бы вы инвестировали

Общая сумма сделки за период 21,4 года одинакова (суммы, указанные выше, округлены). Оценка проводится 18 мая 2020 г. и будет следующей:

Да, раз в два года (раз в два года) выше. Мы доберемся до этого. Кроме того, мы не пролонгировали продолжительность инвестиций и рассмотрели только одну последовательность доходности. Поскольку большинство приведенных выше вариантов являются чисто теоретическими, усилия, предпринятые для их переноса, не будут встречены значительными изменениями или соразмерным вознаграждением за потраченное время IMO. Различную продолжительность можно найти в этом предыдущем исследовании, опубликованном семь лет назад:Сравнение доходности SIP:ежемесячные, ежедневные и квартальные SIP

Во-первых, давайте сосредоточимся на остальных. Обратите внимание, что итоговое значение и XIRR для дневных, месячных, квартальных, полугодовых и даже годовых SIP почти одинаковы.

Усреднение стоимости в рупиях или долларах относится к тому, как цена покупки в SIP меняется в зависимости от движения рынка. Иногда мы получаем больше единиц, когда цена низкая, а иногда меньше, когда цена высока, и эти колебания «усредняются» в течение всего периода. долгосрочная перспектива.

Хотя это правда, это не означает, что риск в SIP снижается, как мы показывали снова и снова:15-летний крах Nifty SIP до 8 % (снижение на 51 % с 2014 года). Это снова видно в текущем исследовании. Судьба паушальной суммы или SIP-инвестиций зависит от суммы инвестиций, с которыми сталкивается производитель. Обратите внимание, что в ежемесячных, ежеквартальных или других более длительных SIP-программах авансом инвестируется значительно большая сумма, чем ежедневная SIP-программа.

Просто для ясности, аванс здесь означает следующее:предположим, мы инвестируем рупий. 100 ежедневно. В ежемесячном SIP сумма 30X100 будет инвестирована первого числа месяца. Предположим, мы инвестируем два раза в год, сумма 30x100x6 будет инвестирована в первый месяц года. Поэтому мы покупаем больше единиц раньше, когда частота SIP уменьшается.

Это показывает, что, по крайней мере, для длительных инвестиций единовременная сумма по сравнению с постепенными инвестициями (STP) не имеет большого значения. В этом случае единовременная выплата в размере руб. 12 372 инвестируются единовременно в полугодовом SIP, тогда как в ежедневном SIP такая же сумма делится и инвестируется ежедневно. Спустя 21 год различия слишком малы, чтобы о них беспокоиться.

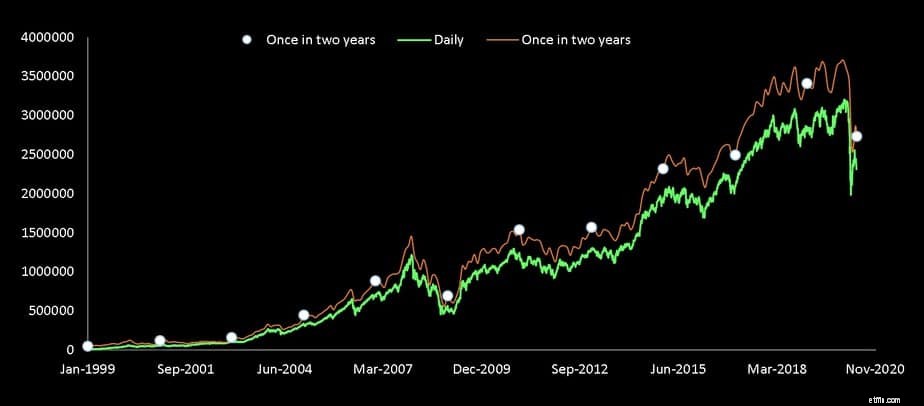

Почему раз в два года инвестиции разные? Обратите внимание, что на приведенном выше графике точки находятся далеко от остальных. Количество единиц, приобретаемых заранее, значительно больше, и инвестиции колеблются больше, чем другие инвестиции.

Поскольку в этой последовательности доходности преобладает движение рынка вверх, большее количество единиц движется вверх в оценке. Если мы попробуем это на медвежьем рынке, потери могут быть больше. Здесь работает старая добрая логика «паушальная сумма лучше работает в бычьем забеге». Возможно, в полноценном скользящем исследовании SIP один раз в два года SIP будет хуже ежедневного SIP для некоторых последовательностей возвратов.

Хотя мы продолжаем покупать больше единиц раньше, когда частота SIP продолжает снижаться, интересно, что почти до года сумма, вложенная авансом, по сравнению с ежедневным глотком, похоже, не имеет большого значения!

Так в чем же смысл? Дело не в частоте покупки. Сумма, которую вы инвестируете, и то, как скоро вы ее инвестируете, влияет на ваше богатство. Ух!

Будете ли вы тратить на пенсии меньше, чем думаете?

Лучше, чем облигации? Обзор аннуитетов с фиксированным индексом без ограничений

Торговля на колебаниях лучше, чем дневная торговля

Десятилетняя доходность SIP для большинства Mfs сейчас составляет менее 10%

15-летняя доходность SIP для 71 из 148 фондовых фондов составляет менее 10%.