Банкротство финансовых компаний, таких как DHFL, IL&FS, мошенничество с банками, подобное мошенничеству с банками PMC (Уроки из истории Санджая Гулати), вызывающее тревогу количество городских кооперативных банков, находящихся под управлением RBI (имеются в виду ограничения на снятие средств, введенные для 24 таких банков, как в октябре 2019 года) напугал вкладчиков по всей стране. Может ли то же самое произойти с взаимным фондом? Может ли взаимный фонд обанкротиться (стать неплатежеспособным), как банк? Узнаем в этой статье.

Краткий ответ: Взаимные фонды не могут обанкротиться, как банк, поскольку они структурно и операционно различны. Мошенничество может произойти в паевом фонде, например. убежать с деньгами пайщиков, но вероятность этого достаточно мала. Пайщики могут пострадать из-за неправильной практики управления фондами, как описано ниже.

Чтобы лучше понять, мы должны различать цели и организационную структуру банка и взаимного фонда.

Основной или основной работой банка является заимствование и кредитование. Банк занимает деньги у своих вкладчиков в обмен на фиксированный процент и ссужает физических лиц или организаций под более высокий процент. Хотя эти два действия связаны, между ними нет прямой связи. То есть кредитор (владелец FD или RD) не может отследить, где и как банк использует ее деньги для получения прибыли.

Основной и единственной задачей взаимных фондов является управление активами. Они берут деньги пайщиков и инвестируют их в различные акции, облигации, золото, REIT и т. д. Пайльщик знает и может отслеживать, как инвестируются его деньги.

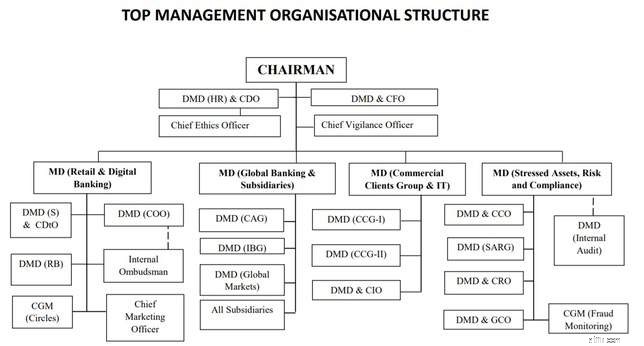

В качестве примера рассмотрим организационную структуру высшего руководства ВОО

Обратите внимание, что все, начиная от управления услугами, соблюдения требований, этики и бдительности, осуществляется внутри компании. В принципе возможно и, возможно, даже легко совершить мошенничество при содействии всего нескольких высокопоставленных чиновников.

Обратите внимание, что все, начиная от управления услугами, соблюдения требований, этики и бдительности, осуществляется внутри компании. В принципе возможно и, возможно, даже легко совершить мошенничество при содействии всего нескольких высокопоставленных чиновников.

Часто это основная причина, по которой банки терпят неудачу, почему они выплачивают безнадежные кредиты, почему они фальсифицируют реквизиты счета. Когда мы осуществляем транзакцию с банком, никакая другая независимая третья сторона не наблюдает за транзакцией.

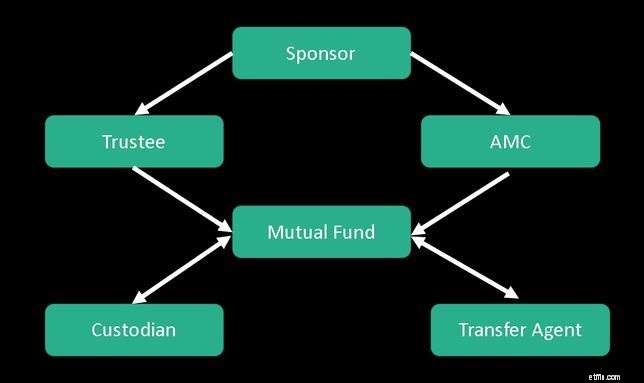

Взаимный фонд в Индии устроен как траст. Траст — это соглашение, в котором участвуют три стороны (в отличие от банка):пайщик (или инвестор), компания взаимного фонда (КУА) и доверительный управляющий взаимного фонда.

Владелец (спонсор) взаимного фонда создает попечительский совет, который отвечает за надзор за деятельностью фонда. Они должны будут обеспечить соблюдение правил SEBI. Хранитель, зарегистрированный в SEBI, владеет активами фонда и несет ответственность перед доверительными управляющими.

Две трети попечительского совета не должны входить в состав компании-спонсора. Это также относится к половине директоров КУА. Эта договоренность делает чрезвычайно трудным для взаимного фонда сбежать с деньгами пайщиков или нарушить правила SEBI.

Вопрос о том, что взаимный фонд не имеет достаточно денег для выплаты пайщикам, не возникает, прибыли или убытки, полученные управляющим фондом, напрямую передаются взаимным фондам. Кроме того, существует ежемесячное раскрытие информации о портфеле и периодические проверки, которые необходимо представлять в SEBI.

SEBI не контролирует напрямую выбор инвестиций. Они могут находиться в пределах дочерних компаний спонсора и, следовательно, связаны с конфликтом интересов. Кроме того, как недавно показал случай с облигациями Zee-Essel, фонды могут прийти к соглашению с эмитентами облигаций о том, чтобы не обесценивать плохие облигации:Подрыв доверия:действительно ли взаимные фонды являются продуктами, привязанными к рынку? Затем SEBI выпустила в связи с этим уведомление о предоставлении доказательств.

Взаимный фонд может отклоняться от правил SEBI и даже совершать мошенничество. Это рано или поздно отразится на NAV взаимных фондов. Ситуация здесь сильно отличается от ситуации в банке, где он может выживать месяцами и даже годами с безнадежными кредитами в своей книге и просто выплачивая проценты, пока нет массовых изъятий.

Взаимный фонд также может ограничить снятие средств, но только на сумму более двух лакхов и только во время общерыночного кризиса или исключительных обстоятельств, таких как наводнение, землетрясение и т. д., и только на десять дней. Эти правила (если их прочитать полностью) вполне справедливы и защищают интересы пайщиков. Сравните это с RBI, который внезапно прекращает снятие средств на неопределенный период времени и поэтапно ослабляет его ввиду протестов и политического давления.

В заключение, из-за самой природы своей организации (как траст) и цели взаимные фонды не могут потерпеть неудачу, как банки, или стать неплатежеспособными. А взаимным фондам гораздо труднее сбежать с деньгами пайщиков. Это не означает, что взаимные фонды «безопасны» или свободны от мошенничества. Могут быть и другие способы, которыми они могут обойти правила или даже нарушить их в отношении выбора ценных бумаг и распределения расходов, но они всплывут намного быстрее, чем в случае с банками.

Хотя инвесторы должны ценить организационную структуру и правила, нет необходимости в необоснованных, иррациональных страхах или утешениях!

Здравый смысл и инвестирование в паевые инвестиционные фонды

Дилемма паевых инвестиционных фондов продолжается

Что подразумевается под паевыми фондами?

Какой взаимный фонд я могу использовать в качестве замены фиксированного депозита?

Я инвестирую 50 тысяч в месяц в эти паевые инвестиционные фонды. Можете ли вы просмотреть мой портфель?