Большинство инвесторов, благодаря замечательной пропаганде со стороны КУА, верят, что взаимные фонды дадут им фантастический доход, и инвестируют с неверными ожиданиями. Их также заставляют думать, что «продолжение инвестирования» избавит от риска, хотя это никогда не произойдет*. Вот пример рекламы взаимных фондов ICICI, которая помогает внушить неверное сообщение. Конечно, под «взаимным фондом» я подразумеваю «взаимные фонды акций», как считают многие.

* См. :Инвестиционный риск на фондовом рынке не уменьшится «в долгосрочной перспективе»! Как читатели, возможно, знают, я недавно просмотрел информационные бюллетени ICICI Muetal Fund, чтобы показать, что дистрибьюторы были соблазнены продвигать ICICI Prudential Asset Allocator Fund. Мое внимание привлекла первая страница обложки информационного бюллетеня за январь 2016 года. В ней так много неправильного и вводящего в заблуждение, что она заслуживает отдельной статьи

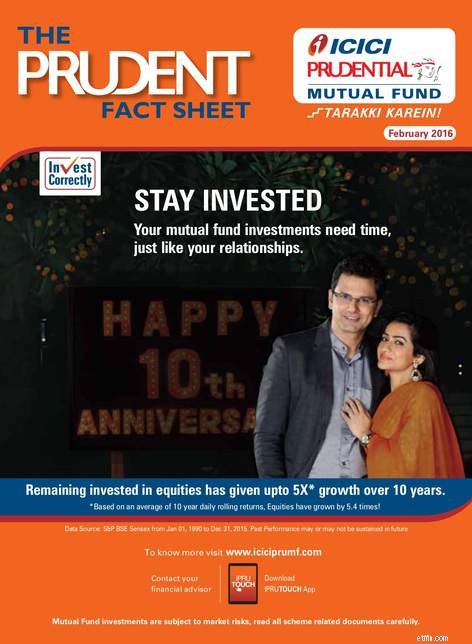

Реклама призывает:ОСТАВАЙТЕСЬ ИНВЕСТИРОВАТЬ Инвестиции во взаимные фонды требуют времени, как и ваши отношения. В поддержку этого утверждения говорится: оставшиеся вложения в акции привели к пятикратному* росту за 10 лет.

Рядом с такими утверждениями всегда стоит *, и в данном случае это:*Основываясь на средней ежедневной скользящей доходности за 10 лет, акции выросли в 5,4 раза! Дополнительное примечание:Источник данных:S&P BSE Sensex с 1 января 1990 г. по 31 декабря 2015 г. плюс обязательная Прошлая эффективность может быть или не быть устойчивой в будущем

* Я не знаю, человек это или слон.

Почти все в этой и подобной рекламе неправильно. Первый является утверждением, что взаимным фондам нужно время. Время для чего? Расти? Негласное утверждение заключается в том, что если вы уделите своим инвестициям достаточно времени, они вас не подведут. Конечно, это нельзя сказать прямо, так как это противоречит второй обязательной мелодии:Инвестиции в паевые инвестиционные фонды подвержены рыночным рискам, внимательно прочитайте все документы, связанные со схемой.

Во-вторых, чтобы подтвердить это, данные «до» пятикратного роста за 10 лет. Наивный инвестор пропустит «до» и сосредоточится на 5-кратном росте в течение 10 лет.

Третий заявление о пятикратном росте основано на «среднем 10-летнем ежедневном скользящем доходе» а 5X на самом деле 5,4 (вау, еще 0,4!). Сколько инвесторов поймут, сначала поймут, что означает скользящая доходность (при условии, что они хотя бы видят мелкий шрифт)?!

Четвертый сколько инвесторов признают, что «средний» подразумевает, что некоторые доходы ниже среднего, а некоторые выше. Таким образом, нельзя использовать среднюю доходность и заявлять о «росте до 5 раз». Вы можете сделать это, только если вы используете максимальную отдачу.

Пятое сколько инвесторов удосужились бы проверить, как будет выглядеть ежедневная скользящая доходность S&P BSE Sensex за 10 лет с 1 января 1990 г. по 31 декабря 2015 г.? Их бы стошнило, если бы они это увидели.

На зеленой линии есть 3754 точки данных доходности за 10 лет, основанные на ценовых данных Sensex. Чтобы учесть дивиденды, я добавил 2% для создания строки while (Sensex TRI). Также показан Nifty 50 TRI (фактические данные) за 1998 г. (розовая линия). Понятно, что дивиденд в размере 2 % — это немного завышенная оценка, но это наименьший из грехов.

Шестой Доходность варьируется от 25% до 0% (да, в течение 10 лет), если (приблизительно) учитывать дивиденды. Для такого разброса доходов идея среднего значения бесполезна. В книге Инвестиции по тренду:основанный на правилах подход к управлению капиталом. , Грегори Л. Моррис приводит следующий пример:

Шестой Доходность варьируется от 25% до 0% (да, в течение 10 лет), если (приблизительно) учитывать дивиденды. Для такого разброса доходов идея среднего значения бесполезна. В книге Инвестиции по тренду:основанный на правилах подход к управлению капиталом. , Грегори Л. Моррис приводит следующий пример:

Здесь именно такая ситуация. Инвесторы будут цепляться за тщательно подобранные прошлые данные и строить неверные ожидания. Они гарантированно утонут в них, и я думаю, что это уже началось.

Седьмой «5X* рост за 10 лет», а именно 5,4 соответствует годовой доходности 18,4%. Даже для 2016 года ожидаемая годовая доходность в размере 18% — это слишком много. Среднее значение, которое я получаю для приведенных выше данных, составляет 14,7% (включая 2% дивидендов). Даже если кто-то утверждает, что мои цифры неверны, ясно, что число 18%, используемое ICICI MF, не может быть «основано на среднем», как утверждается.

Теперь подумайте, сколько из них могут преобразовать 5-кратный рост в годовой доход, поймите, что это нет. годовой доход, сколько может понять, насколько изменчивым может быть путешествие с нулевыми гарантиями успеха.

Для справки, это данные о скользящей доходности за 10 лет до августа 2019 года (с января 1990 года). Это никак не помогает «среднему»!

Конечно, ICIC MF приукрасил данные, чтобы передать сообщение — дайте мне ваши деньги — но именно так работает бизнес. Инвесторы не утруждают себя проверкой фактов, чтением мелкого шрифта (не говоря уже о его понимании) или серьезным отношением к заявлениям об отказе от ответственности. Они видят то, что хотят, и считают, что видели достаточно.

Я не пытаюсь сказать, избегайте взаимных фондов! Только говоря, что не инвестируйте по неправильным причинам, не инвестируйте с неправильными ожиданиями. Нет никаких гарантий, что инвестирование в акции сработает. Тем не менее, это необходимо. Поэтому единственный выход — научиться лучше управлять рисками.

Как это сделать? Инвестируйте, думая о целевом корпусе, а не о целевом доходе. На самом деле:не ждите прибыли от SIP взаимных фондов! Сделайте это вместо этого! Инвестируйте с подходящим распределением активов (коэффициент инвестиций в собственный капитал и фиксированный доход), планируйте изменение этого соотношения с первого дня и постепенно уменьшайте собственный капитал. Было показано, что это эффективно снижает риск в инвестиционном портфеле. Все это автоматически учитывается в шаблоне программного обеспечения Freefincal Robo Advisory