У вас есть рупии. 50 лакхов, которые вы хотите инвестировать в паевые инвестиционные фонды. Но затем вы видите, как фондовые рынки достигают рекордных высот. Вы боитесь, что, если вы инвестируете сейчас, а рынки упадут, что приведет к отрицательной доходности для вас?

Итак, вы не понимаете, следует ли инвестировать все это единовременно или по частям с помощью такого механизма, как STP (план систематической передачи)?

Вы обращаетесь к различным форумам, блогам, веб-сайтам и друзьям, которые дают этот совет:

« Учитывая, что рынки всегда находятся на высоком уровне, не инвестируйте единовременно. Систематически инвестируйте в течение следующих нескольких месяцев. ”

« Поместите деньги в ликвидный фонд, а затем запустите STP в фонд акций на 6–12 месяцев. ”

Вы страдаете от предвзятости подтверждения и почти уверены, что это правильный путь.

Действительно! Почему?

Почему вообще STP? Действительно ли это работает? Почему не единовременно?

STP - это метод, с помощью которого вы инвестируете единовременную сумму в рассрочку в течение определенного периода времени.

Предположим, вам нужно инвестировать в паевой инвестиционный фонд, но вы не хотите делать это сразу. Таким образом, вы вкладываете единовременную сумму в ликвидный фонд того же фонда, а затем подаете заявку на перевод определенной суммы из этого ликвидного фонда в фонд акций через определенные промежутки времени, например, еженедельно, ежемесячно и т. Д.

Поскольку обычно ожидается, что рынки будут нестабильными, мы надеемся, что с помощью STP вы распределите свою покупку в течение определенного периода времени на разных уровнях рынка.

В результате ваша средняя цена покупки 1 единицы, вероятно, будет ниже, чем цена покупки единовременной инвестиции.

В результате вы предотвратите резкое падение своего портфеля, если рынки отреагируют и пойдут в другую сторону. И, конечно же, вы, вероятно, получите больше юнитов.

Замечательно!

Насколько это правда?

Оказывается, это не так. По крайней мере, на основании наблюдаемого поведения.

Давайте протестируем этот метод.

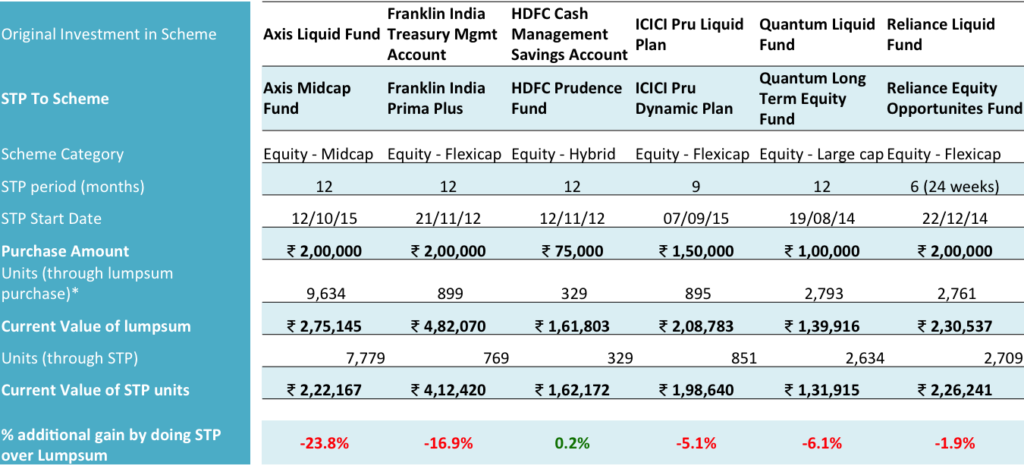

Мы взяли инвестиционную информацию о фактически выполненных НТП и занесли цифры в таблицу Excel. Краткое изложение этого находится в таблице ниже.

Примечание. Все вложения в регулярные планы.

Единицы и значения округлены до нуля после запятой.

Текущая стоимость основана на чистой стоимости активов соответствующих фондов на 1 июня 2017 года.

Как видите, инвестиции осуществляются в фонды разных категорий, включая фонд с большой капитализацией, гибкой капитализацией, средней капитализацией и гибридный фонд. Итак, нет особой предвзятости по типу фонда.

STP выполнялись в разные периоды времени в 2012, 2014 и 2015 годах в течение 6–12 месяцев. В случае 6 месяцев это был еженедельный STP. Остальные - ежемесячные STP.

В целях ограничения предполагается, что единовременная инвестиция производится в первую дату STP, а паи акционерного фонда рассчитываются на основе чистой стоимости активов на этот день.

Вы можете указать, что ликвидный фонд также приносит доход и здесь не учитывается. Уточним, что то же самое корректируется автоматически через дополнительные паи фонда акций.

Итак, что случилось?

Хотя ожидалось, что STP поможет вам получить больше единиц по более низкой средней цене, на самом деле это привело к обратному. Вы получили меньше паев в фонде акций с STP по сравнению с единовременной покупкой.

Почему так случилось? Почему вы получили меньше единиц через STP, когда ожидалось получить больше единиц, воспользовавшись движением рынка?

Совершенно очевидно, что рынок не применял логику, которой вы хотели. Вы считали, что рынки находятся на пике, и они, вероятно, упадут или будут очень волатильными, и ваши инвестиции выиграют от этой волатильности. Вы думаете, что, раздумывая, сможете купить больше единиц по разной цене.

Дело в том, что рынки никому не раб. У них есть собственный разум, а может и нет.

Очевидно, что STP как метод инвестирования не принес никакой дополнительной ценности для инвестора. Напротив, это привело к потере прибыли инвестора - до 23,8% в Axis Mid cap Fund.

Благодаря STP в Franklin Prima Plus Fund инвестор получил снижение прибыли почти на 17%. Это его упущенная выгода из-за того, что он не инвестирует единовременно.

Единственный STP, который предлагает некоторое утешение инвестору, - это фонд гибридного капитала HDFC Prudence. Инвестор выиграет от этой инвестиции STP на 0,2% по сравнению с единовременной выплатой.

Вопрос, который заслуживает внимания:«стоили ли того усилия, направленные на дополнительный прирост на 0,2%?»

Попытки зафиксировать рыночные максимумы и минимумы терпят неудачу. Рынок может работать не так, как вы предполагали. Реальные примеры, приведенные выше, не оставляют сомнений.

Ясно одно:одноразовые инвестиции должны быть предпочтительнее STP. Лучше передать деньги менеджеру фонда в соответствии с вашим распределением и позволить ему / ей сделать свою работу.

Честно говоря, я так не думаю. Текущее поведение STP точно не работает.

Насколько стабильно работает STP? Поделитесь своим опытом.

Заявление об ограничении ответственности :Названия схем, упомянутые в сообщении, предназначены только для информационных и образовательных целей. Пожалуйста, не принимайте их как какую-либо рекомендацию или совет.

Закрытые фонды - следует ли инвестировать или избегать?

Следует ли мне инвестировать в эту схему паевых инвестиционных фондов? (Загрузите контрольный список выбора …

Следует ли мне инвестировать в этот паевой инвестиционный фонд? Да и нет

NFO:ICICI Prudential Opportunities Fund, тема для особых ситуаций - стоит ли инвестировать?

Основной фонд малой капитализации - NFO - Стоит ли инвестировать?