Знаете ли вы, делаете ли вы один фиксированный депозит на сумму более рупий? 1 крор в Государственном банке Индии, какая процентная ставка предлагается?

Только 3,75%.

Да, верно.

Чтобы представить это в контексте, обычный сберегательный счет в том же банке приносит вам 4% годовых. Зачем вам вообще нужен фиксированный депозит?

И все же FD - одна из самых удачных инвестиций.

Но нужно кое-что знать. Если вы инвестируете в FD, вы должны быть готовы потерять деньги. Вежливость отрицательные реальные процентные ставки, особенно если вы относитесь к самой высокой налоговой категории.

Посмотрим как. Предположим, вы получаете процентную ставку 6% по своему депозиту. После снижения налога на 30% у вас останется всего 4,2%.

Если ваша процентная ставка составляет 5%, у вас останется менее 3,5% налоговой декларации.

Все идет нормально. Проблема возникает, если вы посмотрите на инфляцию. Ваша личная инфляция, а не та, которую выдают государственные ведомства.

Можно с уверенностью предположить, что инфляция составит около 10% в год.

Таким образом, если вы зарабатываете от 3,5 до 4% после налоговой декларации, а инфляция составляет 10%, вы получаете отрицательные 6%. Это скорость, с которой уменьшается стоимость ваших инвестиций.

Понимаете. Деньги должны работать усерднее, чтобы успевать за инфляцией.

Пора оценить альтернативы.

Одной из таких альтернатив является Паевой инвестиционный фонд долга. Тем не менее, прежде чем рискнуть открыть эти фонды, полезно узнать некоторые факты о долговых паевых инвестиционных фондах.

10 вещей, которые вам нужно знать о долговых паевых инвестиционных фондах и банковских инвестициях

Гарантия возвратов - Долговые паевые инвестиционные фонды не гарантируют возврата. Срочные депозиты делают. Если при регистрации FD говорит, что процентная ставка составляет 6%, он будет платить вам 6%. Период. Доходность долговых паевых инвестиционных фондов может быть разной.

Безопасность капитала - Долговые паевые инвестиционные фонды принимают на себя собственные риски, включая кредитные риски, риски процентной ставки и т. Д., Которые могут повлиять на их результаты. При ФД риск капитала отсутствует, за исключением случаев, когда банк терпит убытки.

Разнообразие - Долговые паевые инвестиционные фонды бывают самыми разными, и вы можете выбрать один, исходя из вашего временного горизонта и способности принимать риски. Существуют ликвидные фонды, ультракороткие, краткосрочные фонды, фонды доходов, фонды корпоративных облигаций, фонды динамических облигаций, фонды ценных бумаг и т. Д. В случае FD это просто и понятно. У вас есть только выбор процентной ставки и периода времени.

Дивиденды / выплата процентов - В долговых паевых инвестиционных фондах вы можете выбрать вариант дивидендов. Однако дивиденды не гарантированы. С ФД гарантирована выплата процентов в соответствии с указаниями.

Налогообложение - Долговой фонд рассматривается как основной капитал. Прибыль облагается налогом в соответствии с вашей налоговой категорией, если вы продаете менее чем за 3 года с момента покупки. Прибыль облагается налогом по ставке 20% после индексации затрат, если она продается через 3 года. Только этот единственный фактор дает ему значительное преимущество перед фиксированными депозитами. Узнайте больше здесь.

Страхование инвестиций - Срочные депозиты застрахованы и гарантированы государством в размере рупий. 1 лак на банку. Если банк обанкротится, вы все равно получите до 1 лака. В случае долговых паевых инвестиционных фондов такое страхование отсутствует.

Инвестиционный портфель / прозрачность - Вы не знаете, что происходит со Срочным депозитом и как им управлять. Ни сопутствующих затрат. В случае долгового паевого инвестиционного фонда ежемесячно раскрывается точный портфель, а также расходы на это. Щелкните здесь, чтобы просмотреть информационный бюллетень взаимного долгового паевого фонда.

Ориентируется на рынок - У ФД нет рыночной стоимости. У вас есть основная сумма, которую вы инвестируете, и вы получаете с нее проценты. Рыночная стоимость долгового паевого инвестиционного фонда рассчитывается в форме его ежедневной стоимости чистых активов или чистой стоимости активов. Это значение может увеличиваться и уменьшаться.

Процентные ставки и цены - Между ценой облигаций и процентными ставками существует обратная корреляция. Таким образом, если общие процентные ставки в экономике снизятся, цены вырастут, и наоборот. Это влияет на заемные средства, и это отражается в их цене или чистой стоимости активов. Это может привести к тому, что стоимость инвестиций тоже будет расти или падать. С ФД, как только вы зафиксируете свою процентную ставку, она гарантирована вам до наступления срока погашения.

Преждевременный отказ - При фиксированных депозитах обычно существует штраф за преждевременное снятие средств, например снижение процентной ставки на 1%. В случае большинства открытых долговых паевых инвестиционных фондов штрафов нет. Вы можете в любой момент вернуть свои инвестиции в соответствии с текущей рыночной стоимостью на данный момент времени.

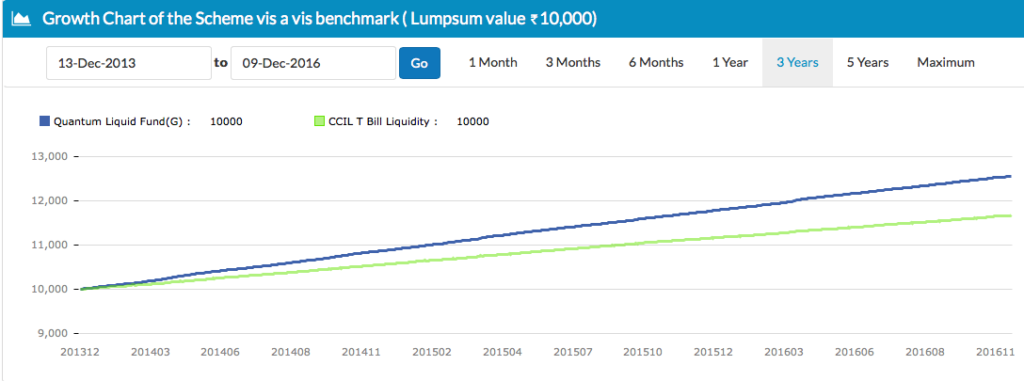

График роста долгового паевого инвестиционного фонда - ликвидный фонд

Выше видно, что ликвидный фонд демонстрирует постоянный рост, поскольку он инвестирует в очень краткосрочные инструменты. Риск процентной ставки здесь ограничен или отсутствует. Такие фонды не пытаются предвидеть или инвестировать в зависимости от изменения процентных ставок.

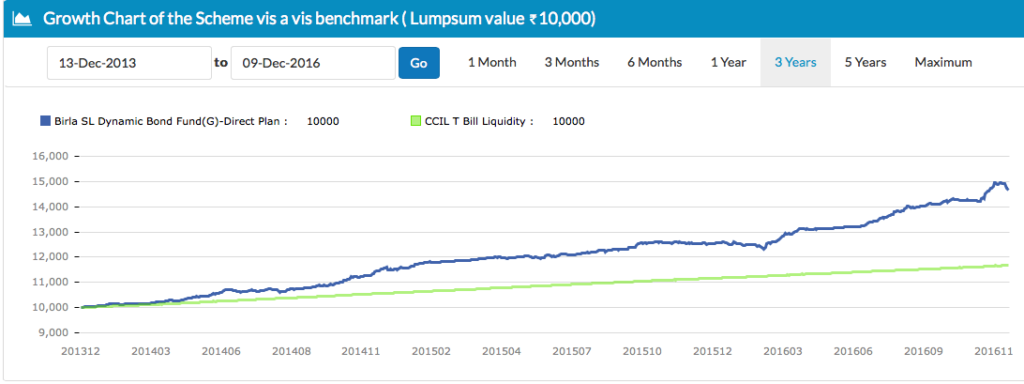

График роста долгового паевого инвестиционного фонда - фонда динамических облигаций

Фонд динамических облигаций пытается предвидеть изменения процентных ставок и соответствующим образом управляет своими инвестициями. Это увеличивает риск для инвестиций и может привести к неустойчивым колебаниям стоимости. Посмотрите, как кривая идет вверх и вниз в различных точках за последние 3 года.

Итак, подходят ли вам долговые паевые инвестиционные фонды?

Если вы находитесь в нижней или нулевой налоговой категории и предпочитаете определенность капитала и прибыли, FDs по-прежнему являются для вас вариантом. Однако помните, что инфляция разъедает ваши инвестиции.

Но для тех, кто находится в более высоких налоговых категориях, может иметь смысл обратиться к долговым паевым инвестиционным фондам для распределения ваших активов.

Если вы инвестируете менее 1 года, рассмотрите возможность создания ликвидного паевого инвестиционного фонда.

На срок более 1 года рассмотрите возможность создания ультракороткого фонда. Вы можете узнать больше здесь.

При этом желательно, чтобы деньги, которые вам понадобятся в течение 5 лет, были вложены в ФД или долговые паевые инвестиционные фонды.

Не знаете, в какие долговые паевые инвестиционные фонды лучше инвестировать?

Используйте один из рекомендованных Unovest портфелей, чтобы хранить свои деньги на срок менее 1 года или от 1 до 5 лет в зависимости от вашего профиля риска. Войдите в систему на Unovest и перейдите в MF Portfolios.

<час />

Примечание :Приведенные выше названия долговых паевых инвестиционных фондов использовались только в иллюстративных целях и никоим образом не являются рекомендацией или советом. Проконсультируйтесь со своим консультантом по инвестициям, чтобы узнать, какие долговые паевые инвестиционные фонды подходят для вашего портфеля.