В 2013 году в банке в центре Стокгольма начинающему грабителю сказали, что он выбрал «безналичное» место. Печально уезжая ни с чем, он спросил кассира:«Куда еще мне пойти?» Ответа тогда и сейчас было бы почти нигде. Швеция становится все более безналичной. Одна из причин - это CBCD (цифровая валюта Центрального банка).

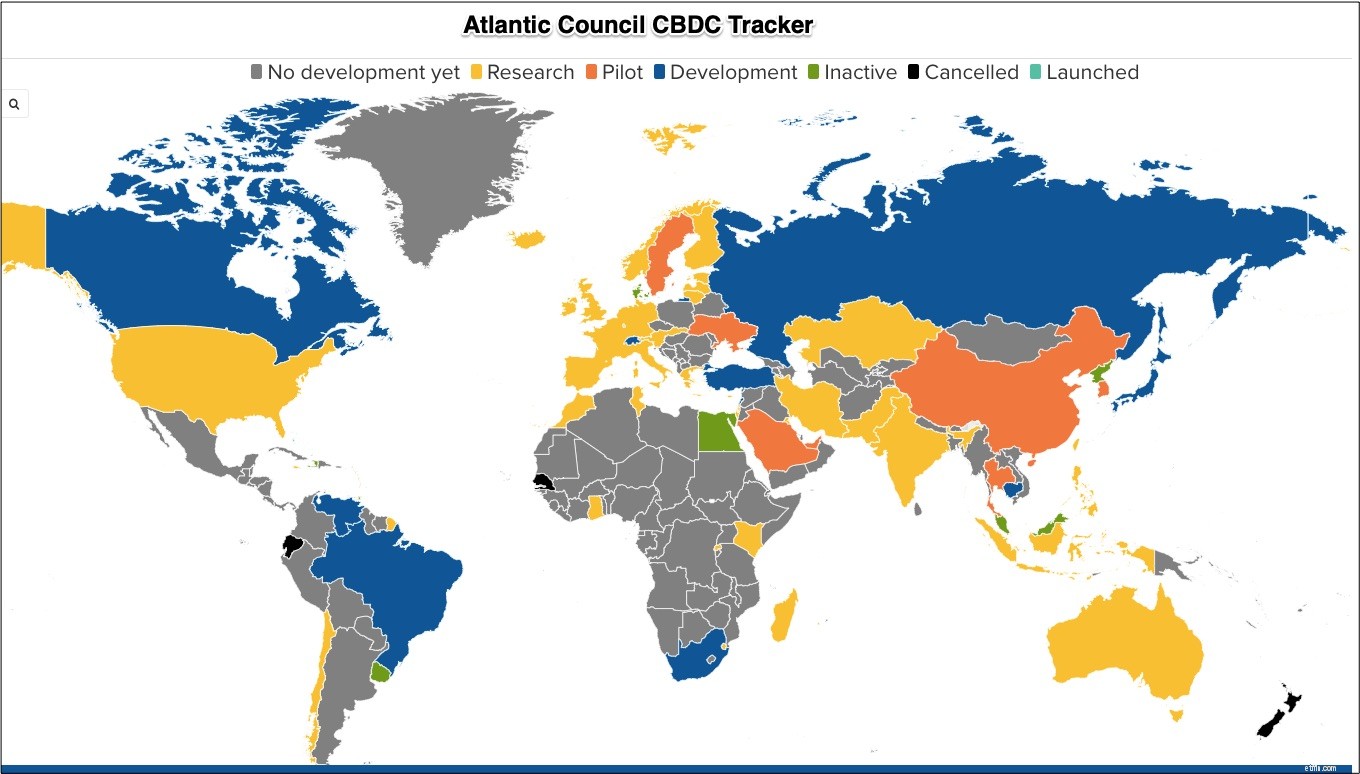

В глобальном масштабе страны различаются:от отсутствия разработки CBDC до запуска CBDC:

Скоро у нас могут появиться федкойн США и электронный евро. Но действительно существуют электронные кроны и цифровой юань, которые Швеция и Китай тестируют. Каждый из них разрабатывает валюту, которая обходит традиционную банковскую систему. Вместо этого люди имеют счет в правительстве, а не в банке. Чтобы совершить покупку, вы можете просто открыть «кошелек» центрального банка на телефоне или смарт-часах. Вы сразу же знаете, сколько вам нужно потратить. Не используя кредитные или дебетовые карты, деньги тут же.

Экономист называет CBDC «бесплатными, безопасными, мгновенными и универсальными». Журнал добавляет, что мы также можем столкнуться с множеством непредвиденных последствий, потому что традиционный мир банковского дела может исчезнуть. Мы узнаем больше благодаря пилотным проектам Швеции и Китая.

Швеция

В апреле 2021 года шведский Riksbank опубликовал первоначальный отчет о пилотном проекте электронной кроны. В отчете говорится, что им еще предстоит многое изучить. Их беспокоила «величина» транзакций, которые система должна будет безопасно обрабатывать. Они также думали о том, как создать автономный доступ и новый путь получения денег, аналогичный старому.

Китай

Пилотный китайский китайский юань, которым пользуются более 500 000 человек, оценивается в 150 миллионов юаней (23 миллиона долларов США). Чтобы вообразить это, просто представьте изображение на своем телефоне. По сути, вы используете кошелек, в котором есть определенная сумма «наличных».

Благодаря своему цифровому юаню Китай может видеть каждую транзакцию. Он может обнаруживать преступную деятельность. Это может даже стимулировать больше покупок, указав срок годности денег. В своем видео, посвященном электронному юаню, Китай заявил, что его цифровая валюта может «циркулировать» в развивающихся странах. Кроме того, лица, ограниченные санкциями США, могут использовать электронный юань для обхода правил SWIFT, касающихся денежных переводов, которые соблюдаются крупнейшими банками мира.

Возможно, вам (как и мне) понравится это короткое видео из журнала The Economist :

Как и в физике, трение замедляет экономические операции. Мой любимый пример трения - это сообщение CVS вызывающим абонентам. Из-за того, что доступ к человеку затруднен, вы ждете иерархии инструкций, пока последняя не скажет, что вы можете поговорить с аптекой. Это трение снижает стимул разговаривать с человеком.

Совершенно наоборот (если он работает) CBDC снижает денежные трения.

Мои источники и многое другое:спасибо WSJ за то, что подтолкнул меня к безналичной почте. Оттуда возможности умножились. WSJ описал цифровой юань и The Economist здесь и здесь были отчеты о цифровых валютах центральных банков. Я также вернулся к истории о шведском грабителе, который выбирал банк без наличных денег, и узнал больше о шведской электронной кроне в Riksbank. Кроме того, эта статья Атлантического совета оказалась полезной.

Наше популярное изображение взято из журнала The Economist . . Также обратите внимание, что некоторые из сегодняшних предложений были в предыдущей econlife сообщение.