Сравнение риска и доходности золота (INR, за грамм) и данных Sensex за последние 40 лет показывает, что золото — это инвестиция с высоким риском и низкой прибылью! Это обновленное исследование соотношения золота и акций, гораздо более полное, чем предыдущие отчеты. Инвесторам важно понимать эти результаты, особенно когда доходность золота выглядит многообещающе в периоды, когда акции падают.

В мае 2014 года исследование золота и акций с использованием данных до 1925 года показало, что золото было более рискованным, чем акции! В настоящем исследовании используются данные за январь 1979 г. Прежде чем рассматривать результаты, важно признать, что цена золота в индийских рупиях связана не только с ценой золота в долларах США, но и с обменным курсом. В прошлом это приводило к совершенно разным движениям золота в INR и золоте в долларах США:Движение цены на золото:доллары США против INR

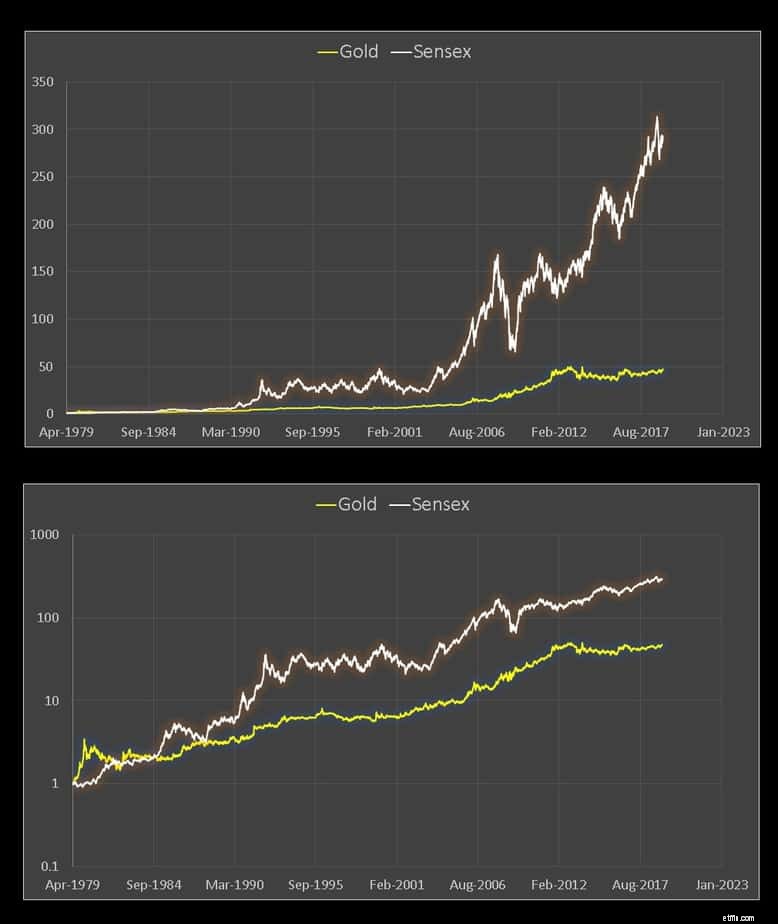

Читатели, заинтересованные в глубоком анализе данных Sensex, могут также обратиться к анализу доходности Sensex Charts за 35 лет:доходность фондового рынка в сравнении с распределением рисков. В дальнейшем мы будем рассматривать данные о ценах Sensex в качестве показателя справедливости. Из-за дивидендов показанная доходность должна быть увеличена на 1,5–2%. Плата за расходы или налог не учитываются.

Нижняя панель использует логарифмическую шкалу. Как и в случае с акциями, золото подвержено боковым колебаниям.

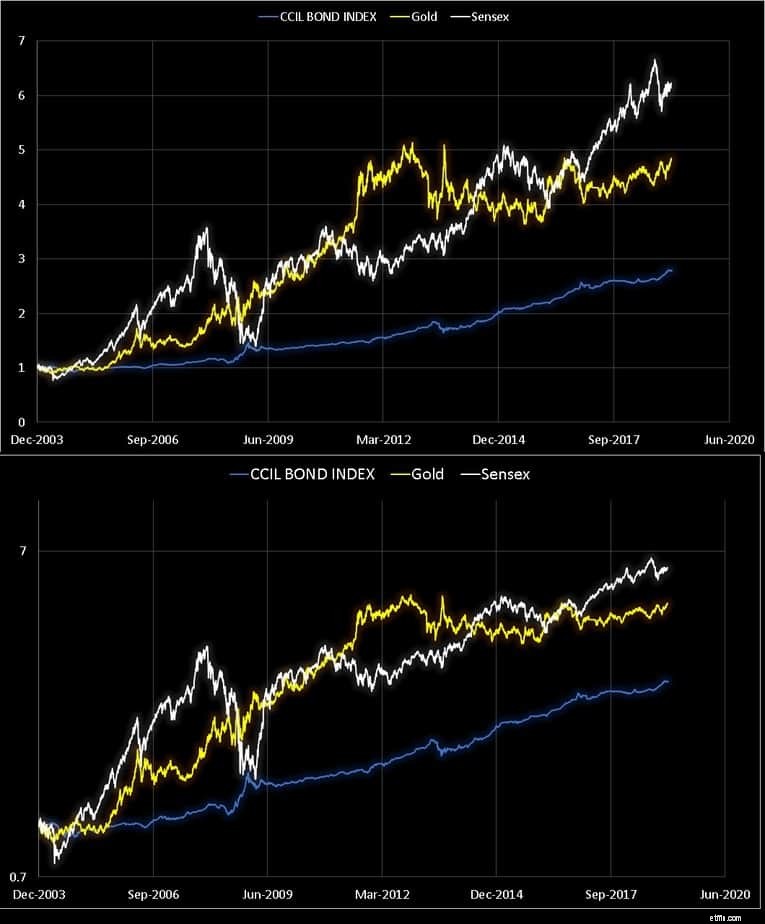

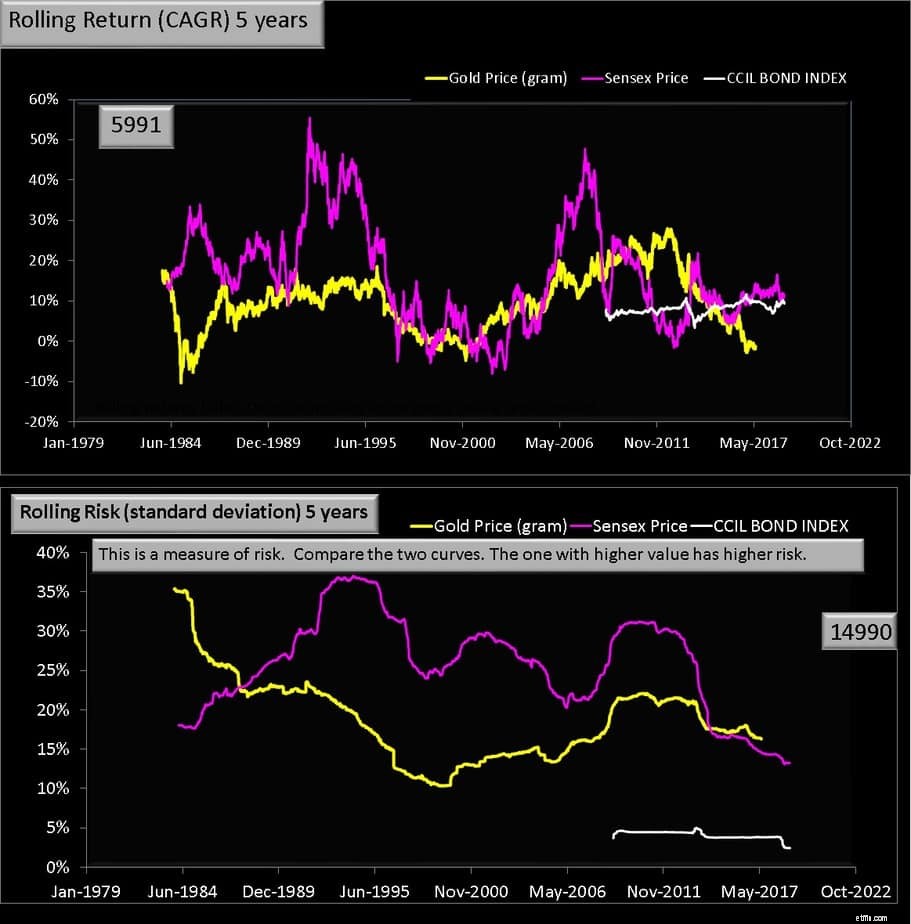

Я использую индекс облигаций CCIL в качестве показателя фиксированного дохода, привязанного к рынку, а приведенные ниже данные относятся к январю 2004 года. На нижней панели используется логарифмическая шкала.

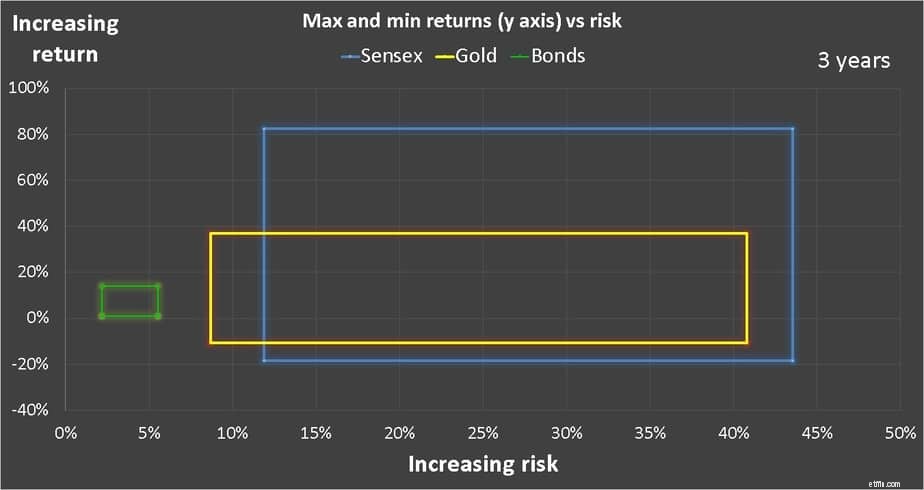

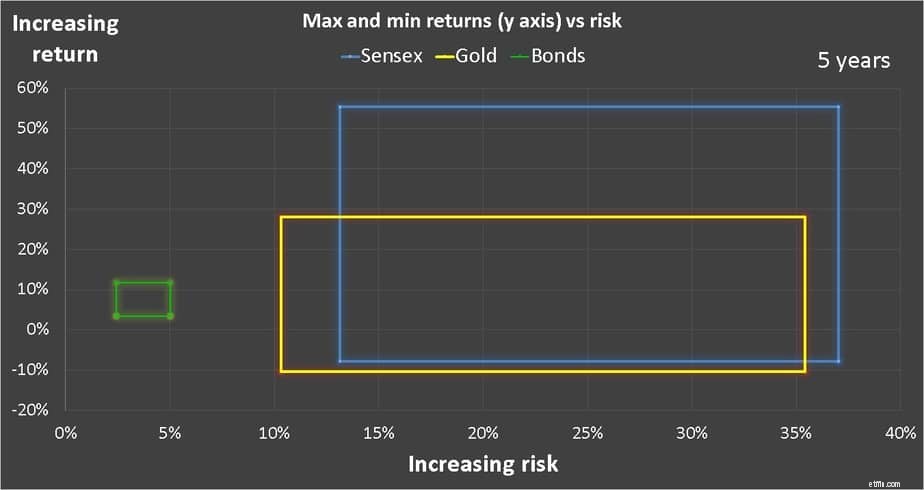

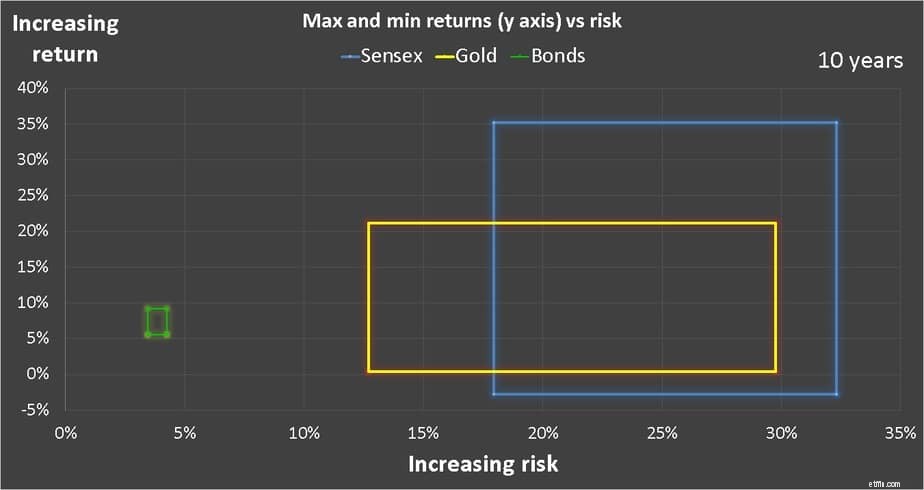

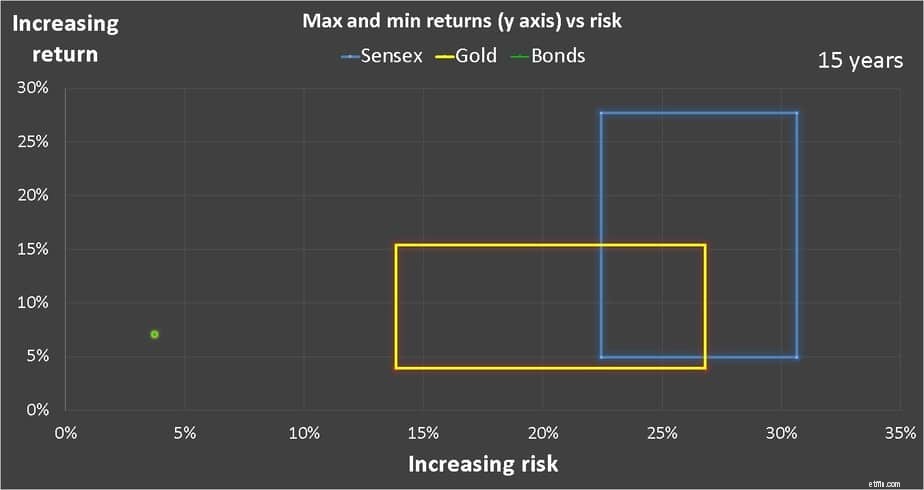

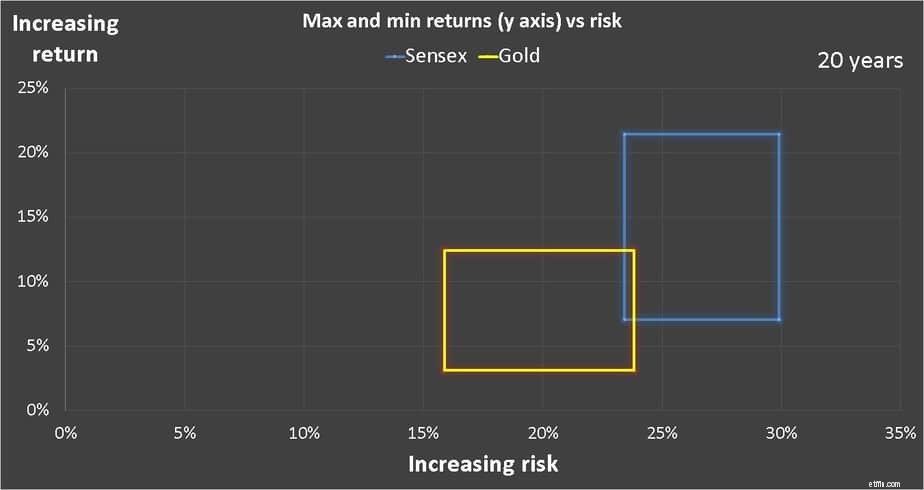

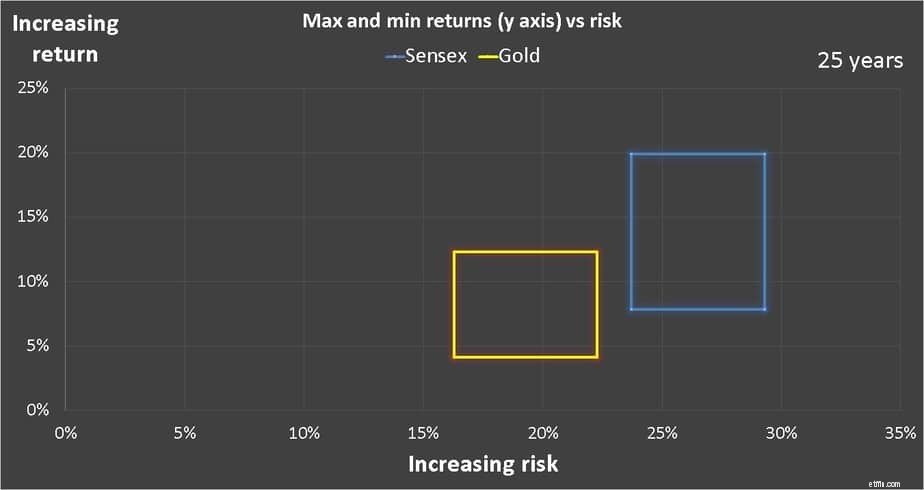

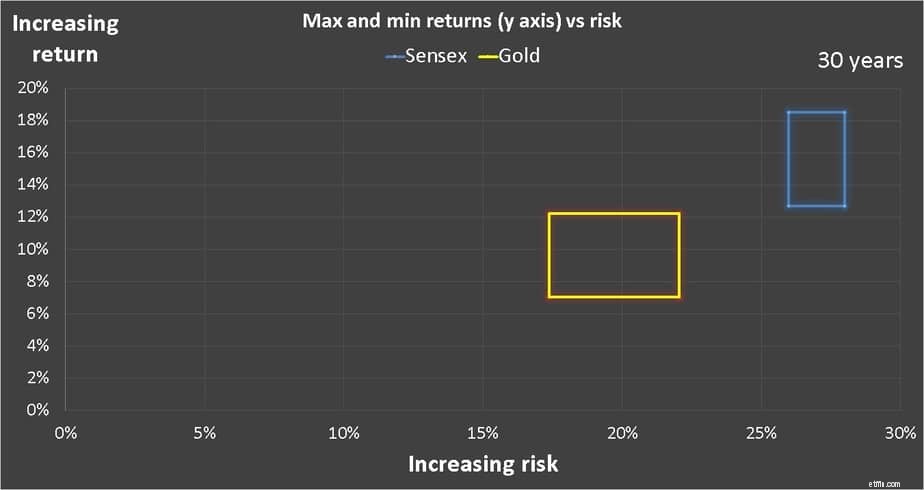

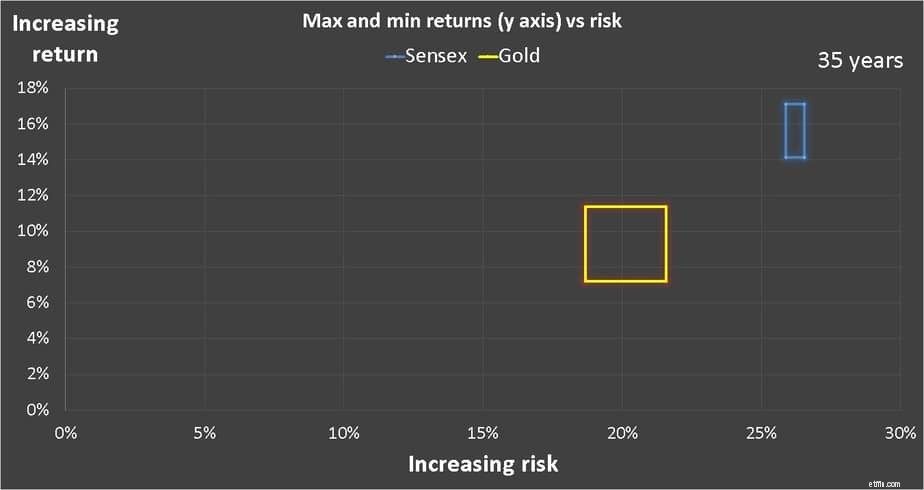

По горизонтальной оси отложена волатильность или риск, измеряемый стандартным отклонением. Вертикальная ось обратная. На график нанесены максимальный риск, минимальный риск, максимальная доходность и минимальная доходность для каждого класса активов. Таким образом, для золота эти четыре точки данных представляют собой четыре угла желтого прямоугольника. Таким образом, все точки риска и вознаграждения, наблюдаемые за все возможные трехлетние периоды с января 1979 года по январь 2019 года, попадают в этот прямоугольник. То же самое верно и для Sensex (синий прямоугольник). Я также использовал NAV для CCIL BOND INDEX за январь 2004 г. в качестве представителя фиксированного дохода, привязанного к рынку.

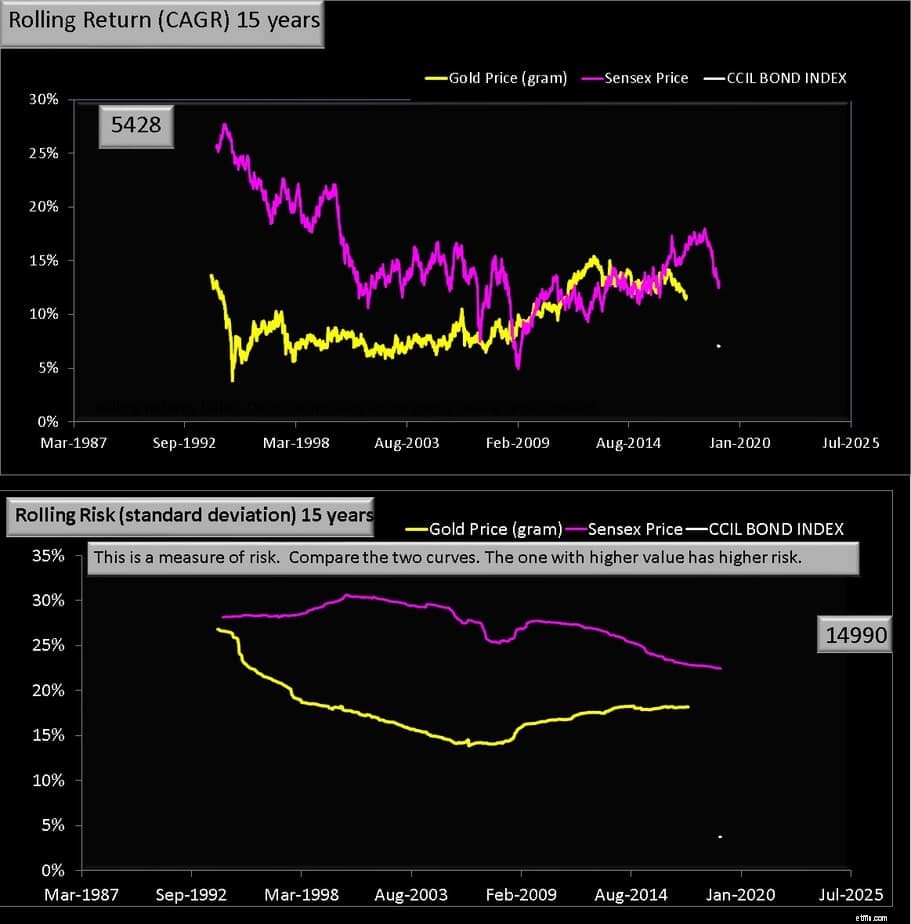

Теперь обратите внимание на размер и движение прямоугольников по мере увеличения продолжительности.

Обратите внимание, что размер золотого прямоугольника довольно велик и находится чуть ниже прямоугольника эквити. Это означает, что инвестиции в золото сопряжены со значительным риском. Однако с точки зрения доходности прямоугольник золота всегда находится ниже прямоугольника эквити. Это означает, что его вознаграждение (доход) обычно ниже. Сопоставимый риск, но несопоставимая доходность означает высокий риск и низкую доходность. Ужасное нет, нет.

Внезапное уменьшение размера ящика при переходе с 25 до 30 – 35 в год связано с уменьшением количества точек данных. См. диаграммы ниже. Это искусственно и не должно быть неверно истолковано.

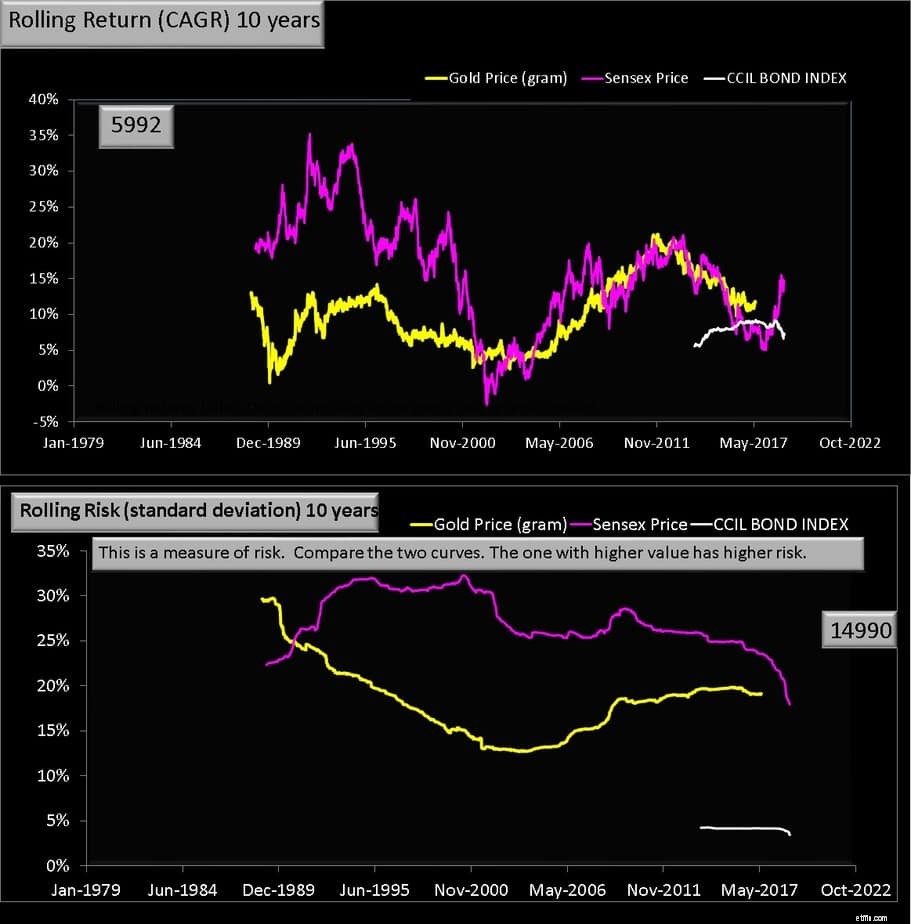

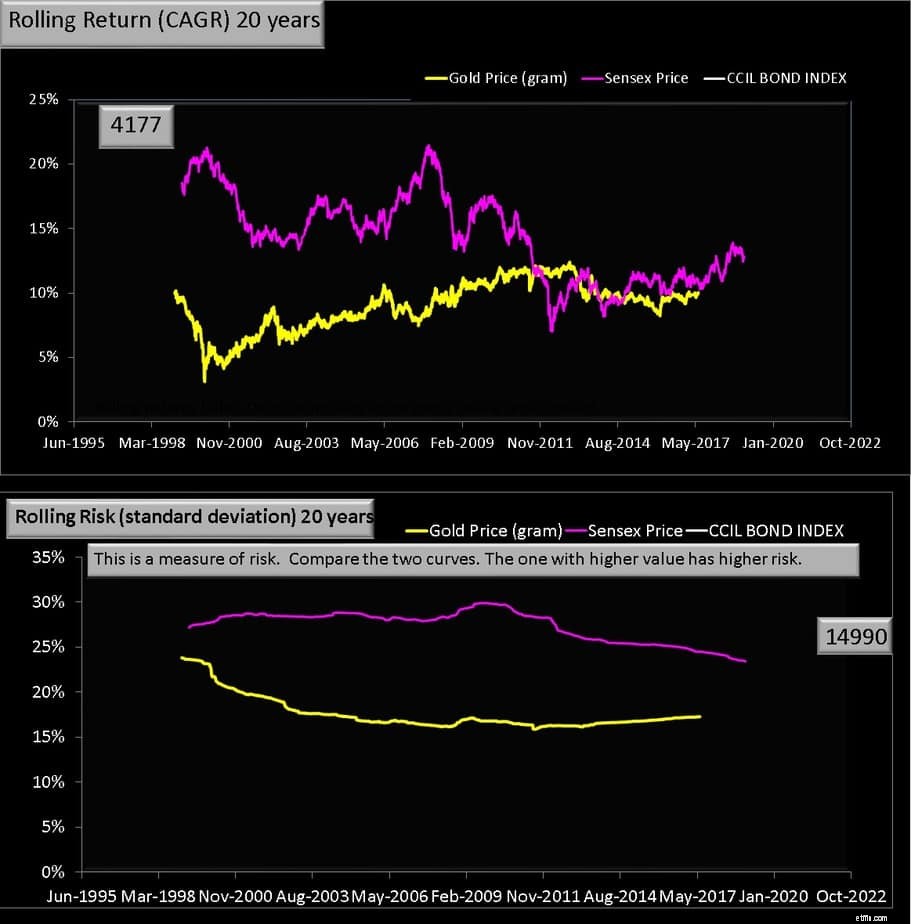

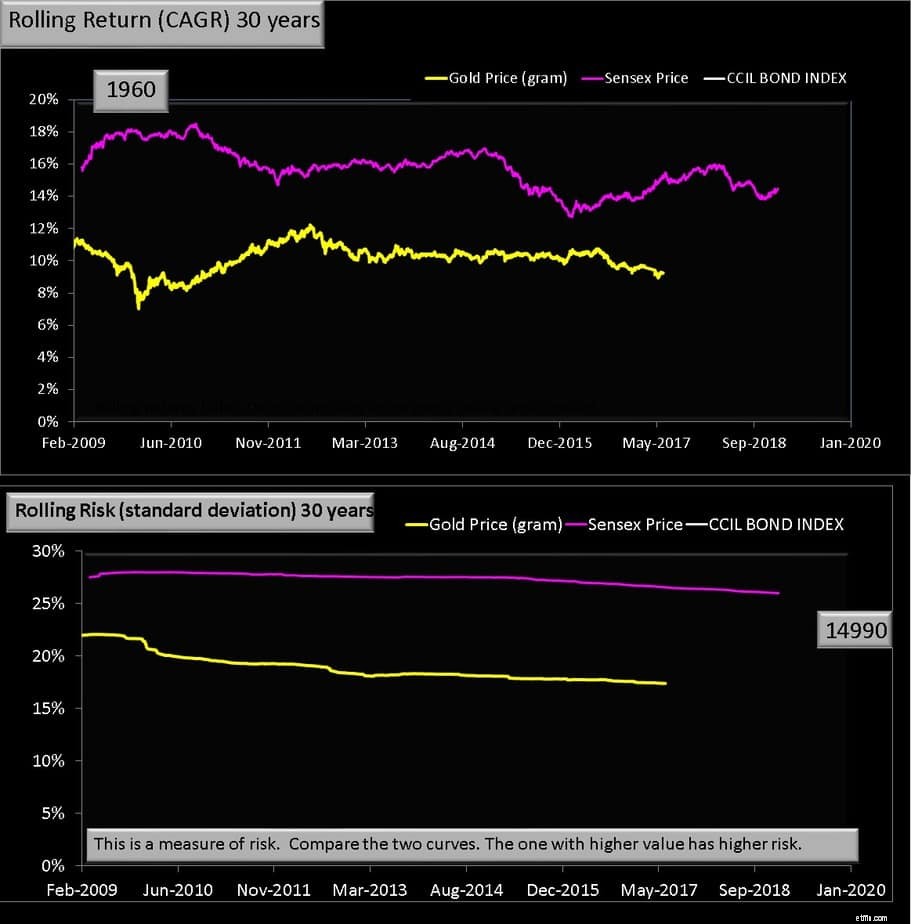

Теперь я представляю графики скользящей доходности, из которых были рассчитаны приведенные выше графики. Пожалуйста, найдите минутку, чтобы оценить, как могут колебаться дикие доходы от капитала и золота. То есть наблюдайте максимальную и минимальную доходность как золота, так и капитала по мере увеличения скользящей доходности.

Даже по прошествии 3 десятилетий золото колеблется с 7% до 12%, в то время как доходность капитала (даже без учета дивидендов) выражается двузначной цифрой (хотя это означает, что она повторится в будущем). Однако риск все еще сопоставим. Риск золота ближе к риску акций, чем к риску облигаций. Опять же, это означает, что инвестирование в золото непродуктивно, если ваша идея состоит в том, чтобы купить и держать. Награда несоизмерима с принятым риском.

Как показано в этом исследовании, если золото будет частью вашего долгосрочного инвестиционного портфеля, в нем нет необходимости. Это инвестиции, при которых мы отслеживаем только цену и ожидаем от нее возврата. . Можно без риска отслеживать цену будущей покупки золота, как описано в видео ниже.

Если вы хотите иметь золото в своем портфеле, то для того, чтобы изменить ситуацию, необходима экспозиция не менее 10-20%. Это нужно будет перебалансировать один раз в год, и нужно быть готовым к налоговым расходам. Менее рискованным и, возможно, более продуктивным способом является следование за трендом с использованием скользящих средних

Подробнее: Когда инвестировать в золото и когда его покупать

Как рассчитать доходность собственного капитала

Рентабельность капитала (ROE) и анализ отчета о прибылях и убытках

Что такое средняя доходность:определение и формула

Полное руководство по стоимости предприятия и стоимости капитала.

Десятилетняя доходность SIP для большинства Mfs сейчас составляет менее 10%