Я должен сказать, что сделка Keppel DC REIT и M1 NetCo, вероятно, самая необычная сделка, которую я когда-либо видел.

Это любопытный случай, и у меня больше догадок, чем ответов.

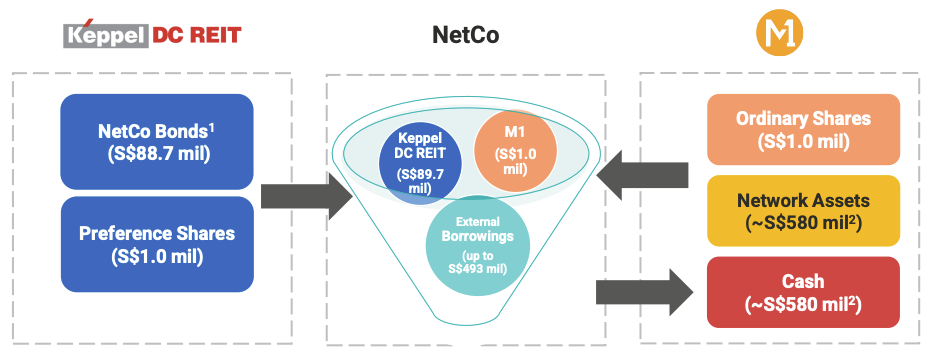

M1 продает свои сетевые активы (мобильные, стационарные и оптические активы) отдельной компании под названием «NetCo» за 580 млн сингапурских долларов. Keppel DC REIT покупает облигации на сумму 88,7 млн сингапурских долларов и привилегированные акции на сумму 1 млн сингапурских долларов, выпущенные NetCo. Это небольшая сумма по сравнению с внешними заимствованиями NetCo в размере 493 млн сингапурских долларов.

M1 останется единственным и эксклюзивным пользователем активов NetCo. M1 также отвечает за обслуживание и ремонт сети и получает взамен ежемесячную плату за обслуживание. Соглашение заключено сроком на 15 лет.

По сути, это схема продажи с обратной арендой.

Это неплохая сделка на короткий срок, но…

Вы могли заметить, что Keppel DC REIT не покупает активы или долю в NetCo. Вместо этого он покупает облигации и привилегированные акции.

Это необычно для REIT.

Более того, NetCo является не дата-центром, а владельцем телекоммуникационной инфраструктуры. Ранее в этом году Keppel DC REIT расширила свой мандат, включив в него цифровые активы, вместо того чтобы оставаться исключительно для центров обработки данных, чтобы соответствовать этой сделке.

По облигациям NetCo выплачивается процентная ставка 9,17% годовых. Он выглядит довольно высоким, но может быть уместным, учитывая короткий срок аренды и высокую амортизацию телекоммуникационной инфраструктуры. Срок обращения облигаций составляет 15 лет, что соответствует сроку действия соглашения между NetCo и M1.

Еще одна сложная проблема заключается в том, что эти облигации могут не подпадать под действие налогового вычета, которым обычно пользуются REIT. Keppel DC REIT находится в процессе подачи заявки в Валютное управление Сингапура (MAS) на получение этих облигаций в качестве соответствующих долговых ценных бумаг проекта (QPDS), чтобы избежать уплаты корпоративного налога на процентный доход.

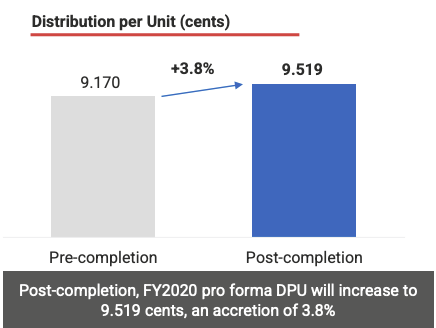

Если приложение QPDS выполнено успешно, прирост распределения на единицу (DPU) составит 3,8%.

Если приложение QPDS завершится неудачно, прирост DPU составит около 3,1%.

В любом случае, это инвестиции в прирост DPU. и это хорошо для держателей паев.

Но это имеет свою цену.

Я считаю, что расширение мандата стоило Keppel DC REIT премии центра обработки данных. Он мог бы иметь более высокие кратные цены, если бы оставался чисто игровым центром обработки данных.

Я подозреваю, что в настоящее время конкурировать с пространством центров обработки данных намного сложнее, учитывая, что появляется все больше игроков. А в Сингапуре в настоящее время нет разрешенных для строительства новых центров обработки данных. Спрос на приобретение центров обработки данных высок, а предложение ограничено. Таким образом, расширение мандата может помочь Keppel DC REIT продолжать расти за пределами центра обработки данных.

Это достойная сделка в краткосрочной перспективе, но Keppel DC REIT придется сосредоточиться на росте центров обработки данных в долгосрочной перспективе.

Короче говоря, Keppel Corp является крупнейшим бенефициаром этой сделки. Они играют главную роль, а Keppel DC REIT играет второстепенную роль.

Keppel Corp владеет около 80% акций M1, и продажа активов M1 NetCo облегчила ее баланс. Это часть концепции 2030 года по использованию бизнес-модели с меньшим объемом активов, и началось избавление от активов:сетевые активы M1 были проданы NetCo, а Keppel Offshore и Marine – Sembcorp Marine.

Это искусство финансового инжиниринга — вы формируете восприятие акций.

Мы видели этот игровой процесс с реструктуризацией CapitaLand, в результате которой бизнес с большими активами был приватизирован, а бизнес по управлению инвестициями в недвижимость с небольшими активами остался в списке. Последнее является более желательным бизнесом, и вы можете видеть, что цена акций после реструктуризации показала хорошие результаты.

Еще лучше то, что вся империя CapitaLand вообще не изменилась (она просто организована по-другому), а окончательный контроль над империей CapitaLand остался у того же руководства и крупнейшего акционера. Магия.

То же самое можно сказать и о Keppel Corp. Стремление стать малоактивным бизнесом повысит ее воспринимаемую ценность. Эта сделка никак не повлияет на их повседневную деятельность. M1 продолжает использовать, обслуживать и ремонтировать сетевые активы, несмотря на то, что они были проданы NetCo. М1 (и косвенно Keppel) получают наличные от продажи, не теряя контроля.

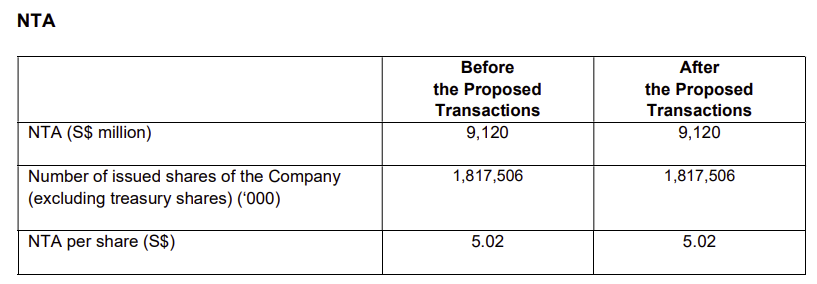

В этой сделке нет изменений в балансовой стоимости или чистых материальных активах (NTA) Keppel Corp.

Волшебство происходит в деталях. M1 является дочерней компанией Keppel Corp, основные средства первой консолидированы на балансе последней. С продажей активов NetCo основные средства сократятся, а денежные средства вырастут. В результате улучшилось качество активов. Сделка была заключена по балансовой стоимости, поэтому NTA Keppel после сделки не изменится.

NetCo НЕ является дочерней компанией Keppel Corp, поэтому ее обязательства не консолидируются в финансовой отчетности Keppel. Тем не менее, М1 по-прежнему владеет 100% обыкновенных акций NetCo. На самом деле это довольно блестяще — продажа с обратной арендой, структурированная как сделка по отчуждению.

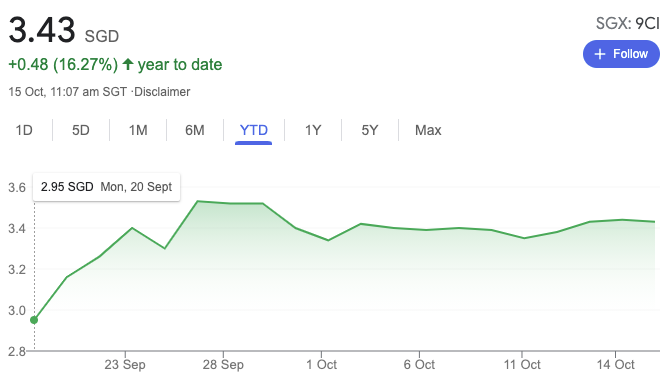

Все дело в восприятии, и это имело успех. Цена акций Keppel Corp выросла после того, как эта сделка официально состоялась:

Я ожидаю новых слияний и поглощений, а также реструктуризации со стороны Keppel Corp в ближайшие 9 лет.

Это слон в комнате — кто настолько щедр, чтобы одолжить 85% стоимости активов компании специального назначения, NetCo?

А учитывая, что облигации Keppel DC REIT эквивалентны 15% от стоимости, сделка на 100% была заключена в долг!

Это мое собственное подозрение, и я могу ошибаться. Я думаю, что наиболее вероятным финансистом была бы Temasek, учитывая, что у нее есть доля во всех вовлеченных сторонах.

Одних только активов M1, вероятно, было бы недостаточно для создания отдельного делового траста. В наши дни мало кто из инвесторов интересуется телекоммуникационными активами. Эти активы по-прежнему мешают работе Keppel, а вялый оффшорный бизнес также доставляет Keppel много головной боли. Keppel стремится продать некоторые активы, чтобы улучшить свои показатели. Temasek часто является покупателем последней инстанции в этом случае.

Личность финансиста/ов не разглашается, так что остается только догадываться.

Это сделка, меняющая восприятие, и до сих пор она работала для Keppel Corp. Keppel DC REIT имеет достойную сделку с высокой годовой процентной ставкой 9,17% на следующие 15 лет.

Многие из наших голубых фишек работают неэффективно, и существует необходимость их омоложения. Это непростая задача, потому что на некоторые предприятия влияют глобальные тенденции, и вы не можете изменить бизнес за недели или месяцы, особенно если он подвергается сбоям. Реструктуризация и изменение восприятия были бы самым простым и быстрым способом.

В Singapore Inc грядет море перемен, и это только начало.